Унифицированные формы первичных учетных документов по оформлению перемещения и передачи в эксплуатацию материальных запасов

Требование-накладная (ф. 315 006) применяется для учета движения материальных ценностей внутри учреждения — между структурными подразделениями или материально ответственными лицами. Составляется в двух экземплярах: первый экземпляр служит основанием сдающему материально ответственному лицу для списания ценностей, второй — принимающему материально ответственному лицу для их оприходования… Читать ещё >

Унифицированные формы первичных учетных документов по оформлению перемещения и передачи в эксплуатацию материальных запасов (реферат, курсовая, диплом, контрольная)

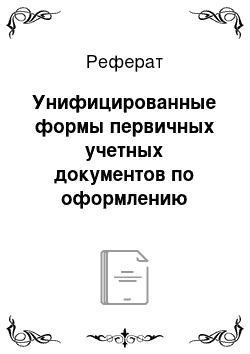

Типовые записи по отражению в бюджетном учете операций поступления и внутреннего перемещения материальных запасов приведены в табл. 4.17.

Таблица 4.17. Отражение в учете операций, но поступлению и внутреннему перемещению материальных запасов

Выбытие материальных запасов

Выбытие материальных запасов происходит в случаях:

- — расходования на нужды учреждения;

- — потерь в объеме норм естественной убыли;

- — по причине негодности предметов мягкого инвентаря и посуды;

- — передачи для изготовления основных средств;

- — реализации материальных запасов;

- — выявленной недостачи;

- — утраты при чрезвычайных ситуациях.

Списание (отпуск) материальных запасов производится одним из двух способов: по фактической стоимости каждой единицы или по средней фактической стоимости однородных материалов. Выбранный способ списания необходимо отразить в учетной политике учреждения. Если принято решение использовать второй способ списания, то средняя фактическая стоимость определяется по формуле.

где Срф — средняя фактическая стоимость; пер — сЖимость остатка материалов данного номенклатурного номера на начало отчетного периода (месяца); Спосг — стоимость поступивших материалов на дату списания; Кнач пер — количество материалов на начало отчетного периода (месяца); К" ост — количество материалов, поступивших на дату списания.

При учете выбытия материальных запасов применяются записи, приведенные в табл. 4.18.

Таблица 4.18. Отражение в учете операций по выбытию материальных запасов

Содержание операции | Бухгалтерская запись | |

Дебет | Кредит | |

Списание израсходованных материальных запасов, естественной убыли материальных запасов в пределах установленных норм' на основании оправдательных документов. | 140 120 272 10 961 272 10 971 272 10 981 272 10 991 272. | 1105хх440. |

Списание с баланса материальных запасов по выявленным недостачам, хищениям. | 10 531 440−10 536 440. | |

Реализация излишних и неиспользуемых материалов | ||

Начисление доходов по цене реализации (в том числе НДС). | ||

Начисление задолженности покупателя имущества по НДС, подлежащему перечислению в бюджет в соответствии с п. 3 ст. 154 НКРФ. | 220 581 560 240 110 180. | 240 110 180 230 304 730. |

Перечисление покупателем платы за приобретенные у учреждения материальные запасы в доход бюджета (без НДС). | ||

Зачисление сумм НДС, поступивших от покупателей материальных запасов на лицевой счет для учета операций со средствами, полученными от приносящей доход деятельности. | ||

Перечисление бюджетным учреждением НДС в доход бюджета. | ||

Безвозмездная передача материальных запасов | ||

В рамках движения между учреждениями, подведомственными одному ГРБС. | 110 531 440−110 536 440. | |

В рамках движения между учреждениями, подведомственными разным ГРБС одного уровня бюджета, а также при их передаче государственным и муниципальным организациям. | ||

В рамках движения между учреждениями разных уровней бюджетов. | ||

Применяемые при списании материалов, продуктов питания, готовой продукции, реализации товаров формы первичных учетных документов приведены в табл. 4.19.

Таблица 4.19. Первичные учетные документы, применяемые при списании материалов, продуктов питания, готовой продукции, реализации товаров

Код формы | Наименование формы |

Требование-накладная. | |

Накладная на отпуск материалов на сторону. | |

Ведомость выдачи материальных ценностей на нужды учреждения. | |

Меню-требование на выдачу продуктов питания. | |

Акт о списании материальных запасов. | |

Акт о списании мягкого и хозяйственного инвентаря. | |

Книга регистрации боя посуды. | |

Путевой лист легкового автомобиля. | |

Путевой лист специального автомобиля. | |

Путевой лист грузового автомобиля. | |

Путевой лист автобуса не общего пользования. |

Требование-накладная (ф. 315 006) применяется для учета движения материальных ценностей внутри учреждения — между структурными подразделениями или материально ответственными лицами. Составляется в двух экземплярах: первый экземпляр служит основанием сдающему материально ответственному лицу для списания ценностей, второй — принимающему материально ответственному лицу для их оприходования с последующей сдачей в бухгалтерию для учета движения материалов.

Накладная на отпуск материалов на сторону (ф. 315 007). Применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй — получателю материалов.

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 504 210) применяется для оформления передачи в эксплуатацию материальных ценностей на хозяйственные цели и служит основанием для списания указанных ценностей с баланса учреждения образования. Записи в данной ведомости производятся по каждому лицу с указанием выдаваемых материальных ценностей.

Акт о списании материальных запасов (ф. 504 230) применяется для списания с баланса материалов на основании документов, подтверждающих их количественный расход. Акт составляется комиссией, назначаемой приказом руководителя учреждения.

Акт о списании мягкого и хозяйственного инвентаря (ф. 504 143) применяется для списания мягкого инвентаря и посуды. При этом списание посуды производится на основании данных Книги регистрации боя посуды (ф. 504 044).

Мягкий инвентарь и посуда списываются по фактической стоимости каждой единицы. Мягкий инвентарь списывают с указанием причины списания, в том числе при его полной изношенности. Акт оформляется в двух экземплярах, утверждается руководителем учреждения. Первый экземпляр сдается в бухгалтерскую службу, а второй остается у материально ответственного лица.

В графе 2 Акта указывается наименование мягкого инвентаря. В графе 3 — количество лет эксплуатации списываемых предметов; в графах 4−6 соответственно указывают количество, цену и стоимость, а графы 7, 8 предназначены для бухгалтерских записей, отражающих списание материалов в бюджетном учете.

При списании по причине предельного срока носки мягкого инвентаря можно применять сведения, установленные постановлениями Минтруда России от 30 декабря 1997 г. № 69 «Об утверждении типовых норм бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики» и от 29 декабря 1997 г. № 68 «Об утверждении типовых отраслевых норм бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты» .

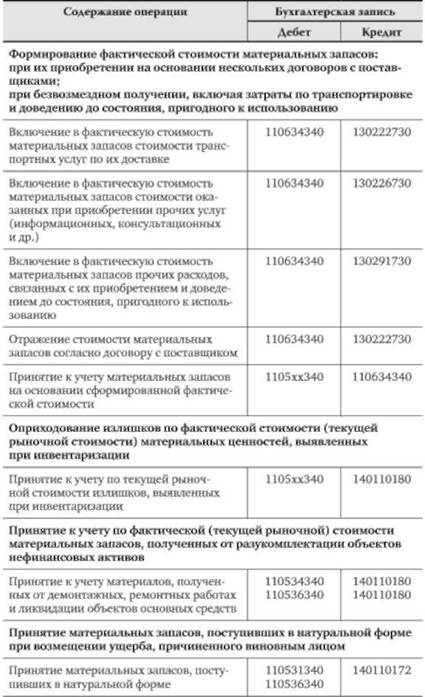

Пример 4.8

Постоянно действующая комиссия государственного дошкольного образовательного учреждения «Чебурашка» в составе председателя комиссии — заместителя руководителя Корзуновой П. П., заведующей хозяйством Равиной Н. О., бухгалтера Бочаровой А. Е. составила акт на списание мягкого инвентаря (далее — Акт). Комиссия делает заключение о непригодности мягкого инвентаря для дальнейшего использования по причине предельного срока его носки в соответствии с установленными нормами, и подписывает Акт. От ликвидации мягкого инвентаря остается ветошь, которая может быть использована для нужд учреждения. Ветошь взвешивают, оценивают и отражают в Акте с целью дальнейшего оприходования и отражения на счетах бюджетного учета. Этот факт члены комиссии подтверждают своими подписями, затем Акт утверждает руководитель учреждения. Ниже приводится данный Акт.

Утверждаю Руководитель учреждения __Кузьмин А. К.

(подпись) (расшифровка подписи) «15» марта 2011 г.

Акт № 11 о списании мягкого и хозяйственного инвентаря

Комиссия в составе председателя комиссиизаместителя руководителя Корзуновой П. П., заведующей хозяйственным отделом Ра ни ной Н. О., бухгалтера Бочаровой Л. Р., (должность, фамилия, имя, отчество) назначенная приказом (распоряжением) от «11» января 2011 г. № 11. произвела проверку состояния пришедших в негодность мягкого и хозяйственного инвентаря в хозяйственном отделе (наименование структурного подразделения) и установила, что не поддаются ремонту и не могут быть использованы или переданы другим учреждениям поименованные ниже ценности, подлежащие выбытию и исключению из учета:

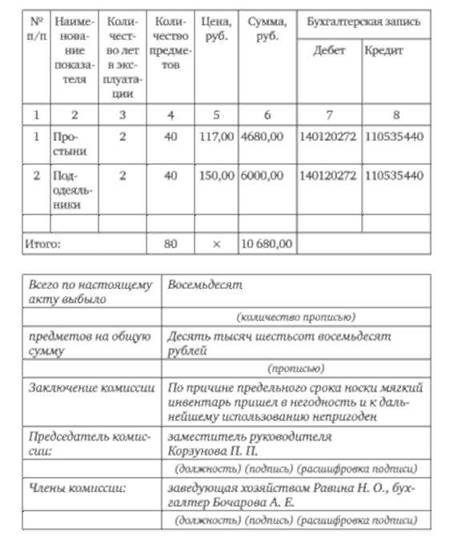

В результате выбытия получены следующие материалы, которые подлежат оприходованию в учете и сдаче на склад (кладовую) для дальнейшего использования:

Полученные от выбытия материалы сданы на склад по накладной № 4 от «14» марта 2011 г. на сумму 280,00 руб. «14» марта 2011 г.

В присутствии комиссии списанный мягкий инвентарь уничтожается (режется, рвется и т. д.) и превращается в ветошь. Ветошь, пригодная для использования в хозяйственных целях, принимается на склад по приходному ордеру (ф. 315 003) с указанием веса, затем отпускается в подразделения и используется для уборки помещений и т. д.

Ветошь принимается к учету по текущей рыночной стоимости по дебету счета 10 536 340 и кредиту счета 40 110 180.

Отражение операций по учету материальных запасов в регистрах бюджетного учета

Учет операций по расходу материальных запасов, их выбытию из эксплуатации, перемещению внутри учреждения ведется в Журнале операций по выбытию и перемещению нефинансовых активов. В графе «Наименование показателя» журнала указываются фамилия, имя, отчество материально ответственного лица.

Операции по движению материальных запасов в первичных учетных документах и регистрах бюджетного учета отражаются ежемесячно. Перечень таких операций и форм документов приведен в табл. 4.20.

Таблица 4.20. Перечень первичных учетных документов и регистров бюджетного учета, применяемых при движении материальных запасов

Движение материальных запасов | Наименование Журналов операций | Первичные учетные документы и регистры бюджетного учета |

Поступление материальных запасов. | Журнал операций расчетов с подотчетными лицами; Журнал операций расчетов с поставщиками и подрядчиками. | Карточки количественно-суммового учета МЦ |

Поступление продуктов питания. | Накопительная ведомость по приходу питания. | |

Выбытие: расход МЗ; реализация; перемещение; недостачи и потери. | Журнал операций по выбытию и перемещению нефинансовых активов. |

|

4. Акт о списании мягкого и хозяйственного инвентаря (ф. 504 143).

|