Финансовая модель и выбор между двумя стратегиями развития бизнеса

Выстроенная финансовая модель хорошо демонстрирует, что принципиально стратегия компании по реализации конкурентных преимуществ может базироваться либо на росте бизнеса (выручки и доли на рынке) и за счет этого на увеличении денежного потока, либо на управлении издержками и росте рентабельности. Часто эти стратегии противопоставляются в дилемме «рост — эффективность». Финансовые аспекты этих… Читать ещё >

Финансовая модель и выбор между двумя стратегиями развития бизнеса (реферат, курсовая, диплом, контрольная)

" Small is beautiful" - у малой компании много преимуществ, доказывают западные учебники по бизнесу.

Выстроенная финансовая модель хорошо демонстрирует, что принципиально стратегия компании по реализации конкурентных преимуществ может базироваться либо на росте бизнеса (выручки и доли на рынке) и за счет этого на увеличении денежного потока, либо на управлении издержками и росте рентабельности. Часто эти стратегии противопоставляются в дилемме «рост — эффективность». Финансовые аспекты этих стратегий показаны на рис. 3.3. Вариант создания стоимости через рост производительности (рентабельности) часто характеризуется термином «рационализация» и осуществляется компаниями через сокращение затрат, «сжимание» инвестиций или же, при возможности, через повышение цеп (рост нацепки). Повышение цен, как правило, становится возможным при фокусировании стратегии на «нишевых» товарах или же товарах премиум-класса. Первый рычаг — сокращение издержек производства — реализуется либо через экономию на переменных издержках (массовое производство индустриального века делало ставку именно на.

Рис. 3.3. Сопоставление двух ключевых стратегий наращения стоимости.

этот рычаг), либо на постоянных через активное использование арендованных активов и персонала (аутстаффинг), вынос отдельных функций (аутсорсинг) и т. п. Второй вариант не означает, что компании не понадобятся инвестиции. Для снижения издержек компании вынуждены использовать новые технологии, обновленное экономичное оборудование. Переход в «нишевый» сегмент бизнеса или на товары класса люкс требует существенных инвестиций в бренд и исследовательско-дизайнерские направления деятельности. В любом случае, стратегия рационализации предполагает подробный анализ и нормирование издержек, что может быть реализовано только на базе качественного управленческого учета. Второй важный рычаг в направлении рационализации — снижение трансакционных издержек, т. е. затрат на организацию бизнеса, поставок, административных расходов.

Стратегия роста предполагает либо использование отраслевых тенденций (рост отрасли), либо эффективное управление продажами и создание конкурентных преимуществ в реализации, в том числе создание операционных опционов по ассортиментному выбору, через создание брендов, торговых марок. Принципиально в рамках первого варианта (роста) компании идут либо, но пути дифференциации продукта (улучшая качество продукта и сервиса, инвестируя в бренд), либо расширяя рынок, улучшая дистрибуцию, увеличивая долю на рынке в выбранных сегментах.

Рост стоимости не идентичен количественному росту бизнеса (выручки и доли на рынке). Обе стратегии могут обеспечивать создание стоимости, только источники их создания будут разные. Характеристика качественно выстроенной финансовой модели — акцентирование внимания на ключевых источниках создания стоимости.

Стратегия роста рыночной стоимости предполагает, что денежный поток, выстроенный в модели, должен генерироваться достаточно долгий период времени. Это означает введение еще двух параметров в модель — срока сохранения конкурентных преимуществ по генерированию приемлемого для владельцев капитала потока и инновационных заделов, опционов на новые инвестиционные возможности, которые позволят генерировать новые денежные потоки.

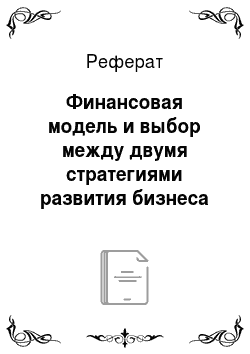

С учетом значимости формирования сбалансированных финансовых и нефинансовых показателей и создания материальной части не только основного капитала, но и интеллектуального, общая картина влияния принимаемых решений на стоимость компании может выглядеть так, как показано на рис. 3.4.

Сопоставительный анализ рентабельности продаж и доли маркетинговых расходов в продажах для ведущих публичных компаний — производителей алкогольной продукции (ОАО «Синергия» — российский производитель) приведен в табл. 3.1.

Рис. 3.4. Сбалансированная система показателей и две стратегии создания стоимости.

Комментарии по показателям таблицы:

¦ валовая маржа = валовая прибыль/выручка (этот показатель существенно зависит от ассортимента продукции, т. е. от «портфеля брендов»);

¦ орех = операционные расходы. Доля маркетинговых расходов в выручке существенно влияет на значение маржи прибыли. По зарубежным компаниям доля операционных расходов в выручке (орех % sales) традиционно велика;

¦ маржа EBITDA = EBITDA / выручка.

Таблица 3.1. Сопоставительный анализ рентабельности продаж и доли маркетинговых расходов в продажах

Источник: данные компаний, расчеты аналитического департамента Банка Москвы.