Концептуальные подходы к оценке природных ресурсов

Где Мэ — затраты на приобретение, подготовку и использование сырья, основных и вспомогательных материалов; Эт— затраты на приобретение, подготовку и использование топливно-энергетических ресурсов; Фт — затраты на оплату труда персонала предприятия; Ос — отчисления в социальные фонды в зависимости от оплаты труда; А0 — амортизационные отчисления на полное восстановление основных производственных… Читать ещё >

Концептуальные подходы к оценке природных ресурсов (реферат, курсовая, диплом, контрольная)

В зависимости от целей и объективных факторов выделяют следующие виды оценок природных ресурсов:

- 1) стоимостные — определение общественной ценности природных ресурсов в денежном выражении;

- 2) условно-стоимостные — определение условной стоимости природного ресурса, например его сохранения для общества;

- 3) нестоимостные — определение натурально-производственной, качественной, социальной, экологической, эстетической, культурной и иной потребительной полезности природных ресурсов или отдельных их свойств.

Обычно под экономической оценкой природных ресурсов понимают именно стоимостные методы оценки. Подобная интерпретация не совсем верна, так как указанные выше виды оценок представляют собой этапы процессов экономической оценки природных ресурсов, отличающихся степенью их завершенности. Вес ресурсы, результаты их освоения и влияния на окружающую среду, а также связанные с ними отношения, в конечном итоге, отражаются в показателях развития экономики: валового внутреннего продукта, внутреннего национального продукта, национального дохода. В связи с этим все показатели ресурсов используются для целей экономических оценок.

В принципе концептуальные подходы и методы экономической оценки природных ресурсов в стоимостном выражении различаются в смысле завершенности их разработки, полноты учета всех факторов и объективности полученных результатов.

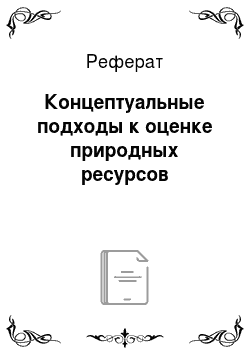

Анализируя процесс развития теории природопользования и экономической оценки природных ресурсов, се движения от субъективного восприятия и использования природы к общественному осознанию ее ценности для человечества и его дальнейшего существования и развития, представляется возможным выделить три исторически и методологически взаимосвязанных концептуальных подхода к экономической оценке природных ресурсов. Это затратный, рыночный и общественно-ценностный подходы (рис. 3.1).

В рамках затратного подхода разработаны и применяются методы:

- — определения предпроизводственных, производственных и воспроизводственных затрат;

- — определения приведенных, замыкающих и безубыточных затрат;

- — оценки дифференциальных затрат (размещение, транспорт и т. д.).

Рыночный подход включает следующие методы экономической оценки природных ресурсов:

- — рентной оценки;

- — инвестиционной опенки;

- — коммерческой оценки экологических благ, отходов и загрязнений.

Рис. 3.1. Общая классификация методов экономической оценки природных ресурсов.

Общественно-ценностный подход включает методы:

- — эколого-экономической оценки;

- — общественно-экономической оценки;

- — учетно-стоимостной оценки.

Подходы и разработанные на их основе методы экономической оценки отличаются степенью их разработанности, но на их основе можно с определенной долей приближения определить экономическую ценность природного ресурса в зависимости от цели и решаемых задач.

Затратный подход

Затратный подход является наиболее разработанным, понятным и очевидным. При этом подходе оценка природных ресурсов осуществляется посредством расчета прямых затрат на их добычу, освоение или использование, а также косвенных затрат, связанных с проявлением негативных внешних экологических эффектов природопользования.

Затратный подход является первой и необходимой ступенью экономической оценки природных ресурсов. Человек на ранних стадиях своего развития затрачивал на собирательство или примитивную добычу природного ресурса индивидуальный или совместный труд, измеряемый временем. С развитием орудий труда, способов добычи природных ресурсов, становление индустриальных процессов воздействия на природу в качестве основного фактора производства стали учитывать новый, антропогенный фактор, порожденный многими поколениями людей — капитал, включающий материальные и нематериальные активы общества.

В своем развитии затратный подход прошел следующие основные стадии: индивидуальная оценка, коллективная (предпринимательская) опенка, общественная (федеральная, региональная, местная) оценка.

С позиций затратного подхода решаются важнейшие и необходимые для последующих исследований задачи экономической оценки природных ресурсов, в том числе:

- — определяются инвестиционные затраты (разведка, исследования, изыскания, технологические разработки, проектирование, капитальное строительство, эксплуатационные инвестиции в основной капитал);

- — определяются текущие расходы на добычу, первичную обработку и переработку природных ресурсов и реализацию продукции, произведенной с их использованием;

- — осуществляется оптимизация инвестиционных и текущих затрат на различных стадиях экономической оценки природных ресурсов.

Необходимо отмстить объективную необходимость затратного метода оценки природных ресурсов как исходного этапа их экономической оценки вообще и как базы для осуществления концептуального перехода к рыночно-стоимостному и общественно-ценностному подходам.

Затратный подход в чистом виде не может рекомендоваться для оценки природных ресурсов, так как содержит принципиальное противоречие: чем выше по качеству природный ресурс и в лучших условиях он расположен, тем меньше его цена. Указанное экономическое противоречие давно известно, поэтому затратный метод используется по своему прямому назначению — для определения затрат (инвестиционных в капитальное строительство в течение инвестиционного периода; текущих — по интервалам эксплуатационного периода).

Очевидно, что затратный подход непригоден для целей:

- — использования результатов оценки в подсчетах национального богатства страны;

- — выбора варианта разработки и освоения одноименных природных ресурсов, отличающихся по качеству, географическому и территориальному месторасположению, естественным условиям пространственною расположения (залегания) и режимам природопользования;

- — стимулирования рационального и комплексного природопользования.

Методы, разработанные на основе затратного подхода, дополняют такие методы, как рентный. Наиболее широко они применяются для оценки стоимости воссоздания природных ресурсов при их утрате или деградации, при анализе проектов замещения потерянного или поврежденного ресурса (в проектах возмещения или развития ресурсной базы).

С использованием затратного подхода оценка природных ресурсов может осуществляться исходя из величины текущих затрат на их добычу, первичную обработку, переработку и использование продуктов переработки с учетом среднеотраслевой нормы прибыли на вложенный капитал или нормы прибыли, рассчитанной по другим основаниям, с использованием оптимизационных моделей расчетов и сравнения.

Затратный подход основывается на интегральной оценке всех элементов затрат на использование природных ресурсов: текущих и единовременных — на капитальное строительство, на развитие и поддержание мощностей, сопряженных — по долевому участию, прямых и косвенных — на освоение, разведку, вовлечение в хозяйственный оборот, количественное воспроизводство и качественное возобновление, а также на охрану окружающей среды.

Исчисление такого рода затрат может производиться при соблюдении требования по сопоставимости результатов в ценах как на какой-либо исходный момент времени (по величине и структуре издержек), так и в существующих ценах на момент проведения расчетов.

Оценка затрат на добычу и переработку природных ресурсов осуществляется в целях определения:

локальных затрат — стоимости инвестиционных (прямых и сопряженных) и эксплуатационных затрат на добычу, освоение и использование конкретного природного ресурса;

общих (комплексных) затрат — на исследования и разработки, проектирование и строительство, добычу и переработку, испытания и использование природных ресурсов месторождения с учетом затрат на решение экологических проблем.

Стоимость инвестиционных (прямых, сопряженных и косвенных) и эксплуатационных затрат на добычу, освоение и использование природных ресурсов определяется на стадии их предварительной оценки и на последующих стадиях (оценка кондиций, предпроектные исследования, проектирование, эксплуатация).

К прямым инвестиционным затратам (Кп) относятся затраты в основной капитал (К^) и оборотный капитал (Кок) предприятия. К сопряженным затратам относятся затраты по долевому участию (Кду) в развитии производственной и социальной инфраструктуры, в развитии производственных мощностей, сопряженных по межотраслевым связям предприятий и организаций. К косвенным инвестиционным затратам (Кк) относится нанесенный внешний ущерб, вызванный эксплуатацией природного ресурса, и капитальные затраты на его ликвидацию.

где Ки — полные инвестиционные затраты, необходимые, для осуществления добычи, освоения и использования природных ресурсов.

В общем виде затраты на добычу и переработку природных ресурсов (/?) равны:

где С, — полная себестоимость годового производства у-го вида продукции в /-м году; Ки — полные инвестиционные затраты, необходимые для осуществления добычи, освоения и использования природных ресурсов.

Если известна годовая эффективность применения продукции из природного сырья (?*¦) в денежном выражении, то ценность природного ресурса может быть выражена в виде суммы (1):

где Ау — коэффициент распределения экономического эффекта от использования у'-го вида продукции из природного ресурса в /-м году между природопользователем и покупателем.

К эксплуатационным затратам (Сэ) относятся текущие затраты на добычу, первичную обработку и переработку природных ресурсов. На их основе определяется себестоимость добытого ресурса, себестоимость ресурса, прошедшего первичную обработку, себестоимость продуктов переработки природного ресурса.

где Мэ — затраты на приобретение, подготовку и использование сырья, основных и вспомогательных материалов; Эт— затраты на приобретение, подготовку и использование топливно-энергетических ресурсов; Фт — затраты на оплату труда персонала предприятия; Ос — отчисления в социальные фонды в зависимости от оплаты труда; А0 — амортизационные отчисления на полное восстановление основных производственных фондов; Пр — прочие затраты (расходы на содержание и эксплуатацию основных фондов, учитываемые в себестоимости налоги, расходы на охрану труда, оплата услуг сторонних предприятий и организаций, выплата процентов за кредиты, другие учитываемые в себестоимости расходы); Зк — затраты на ликвидацию выявленного внешнего ущерба.

В рамках затратного подхода разработан и используется в аналитических расчетах метод оценки общественных (безубыточных) затрат на добычу, первичную обработку и переработку природного ресурса (нахождение «точки безубыточности»). На основе показателей себестоимости определяются нижние (базовые) значения возможной цены природного ресурса.

Методы определения инвестиционных (прямых, сопряженных, косвенных) и эксплуатационных затрат применяются для расчетов:

- • затрат на воспроизводство (воссоздание) использованного (утраченного) природного ресурса или экологического блага. В этом случае определяются затраты, необходимые для замещения потерянного (поврежденного или использованного) ресурса равноценным идентичным, расположенным в данном или в другом альтернативном месте;

- • затрат на производство заменителей, когда определяется величина средств, необходимых на замещение данного ресурсного источника другим, равноценным ему по применению. В этом случае издержки включают дополнительные затраты на изучение, например, геологическую разведку, подготовку территории для использования или эксплуатации ресурса, создание производственной инфраструктуры и т. п.;

- • затрат на сохранение для общества природного ресурса и (или) экологического блага. В этом случае определяются минимально необходимые затраты на сохранение уникального для общества и будущих поколений природного ресурса (экологического блага).

С позиций затратного подхода разработан метод оценки и выбора оптимального варианта эксплуатации природного ресурса — приведенных затрат (П3):

где Сэ— годовые эксплуатационные затраты (на выполнение отдельных операций, работ, услуг, производство продукции из природных ресурсов); Ен — коэффициент, обратный установленному (нормативному, рассчитанному) сроку окупаемости (7″ н) инвестиций в капитальное строительство (капитальных вложений).

В расчете на единицу продукции (работы, услуги) определяются удельные значения приведенных затрат.

Метод приведенных затрат удобен для оценки отдельных проектных, технических и организационно-экономических решений по совершенствованию процессов добычи и переработки, не влияющих на качество конечной продукции из природного сырья.

Необходимо отметить следующие особенности использования приведенных затрат в расчетах.

- 1. Приведенные затраты применяются для выбора оптимального варианта (например, инвестиций в освоение сырьевой базы) при условии их сопоставимости:

- — по номенклатуре и качеству продукции;

- — по применяемым ценам и тарифам;

- — по экологическим факторам.

- 2. Во избежание двойного счета в себестоимости не учитываются амортизационные отчисления.

- 3. Если в себестоимости учитываются амортизационные отчисления, а вместо коэффициента Ен применяется какая-то средняя норма прибыли на капитал или дисконт, равный, например, среднему проценту за кредит, то получается, что это уже не формула приведенных затрат, а формула, выражающая уровень цены (цена производства, нижний предел цены для безубыточного производства и т. п.).

Дальнейшее развитие теории экономической оценки природных ресурсов в России связано с методом замыкающих затрат. Под замыкающими затратами понимается предельно допустимый уровень затрат на прирост потребности в данном ресурсе на определенном промежутке времени (предельно допустимые расходы на прирост единицы данного ресурса).

Понятие категории замыкающих затрат основано на применении оптимизационных методов в оценке природных ресурсов. Показателями оптимальной оценки природных ресурсов в зависимости от концептуального подхода могут являться их ценности, выраженные: в средних ценах производства, в рыночных ценах или в совокупном экономическом эффекте от использования ресурсов.

Замыкающие затраты — экономическая категория, использование которой символизирует логичный переход от затратного подхода крыночному и общественно-ценностному подходам.

Критерием экономической оценки является максимально возможный экономический выигрыш, рассчитанный как разность между замыкающими и индивидуальными затратами в расчете на единицу ресурса.

При использовании замыкающих затрат худшие ресурсные источники получают нулевую оценку, хотя их использование экономически эффективно. Замыкающие затраты являются не только предельным нормативом прироста затрат на расширение добычи, но и нормативом замены природного сырья другими ресурсами. Например, при снижении добычи железной руды можно добиться сохранения объема производства чугуна, но для этого необходимо компенсировать затраты, связанные с повышением степени извлечения железа.

Трудность практического внедрения расчетов на базе замыкающих затрат состоит в необходимости выбора развития экономики по оптимальному плану. Следовательно, замыкающие затраты представляют собой гипотетические прогнозные величины.

На практике в целях упрощения проводится ранжирование по индивидуальным затратам на единицу конечной продукции действующих и предполагаемых к освоению месторождений. Далее отбираются предприятия, обеспечивающие удовлетворение заданной потребности в продукции. Затраты по последнему в ряду предприятию принимаются в качестве замыкающих.

Однако в теории замыкающих затрат имеются недостатки, в частности фактические затраты на освоение замыкающего ресурсного источника могут не совпадать с уровнем издержек, определяющих величину стоимости и цен.

Общественные минимальные затраты (безубыточные затраты) определяются как нижний предел затрат (Зт1п), в состав которых включаются, кроме затрат на производство и реализацию продукции ©, расходы предприятия, связанные с его функционированием как субъекта хозяйственной деятельности и возмещаемые предприятием из прибыли без образования прибыли, остающейся в распоряжении предприятия. Для этих целей предусматривается минимальная нормативная величина прибыли (гп) на капитал (К):

Методы дифференциальных затрат применяются в рамках комплексного определения стоимости проекта природопользования. Дифференциальный метод разрабатывается и используется для оценки затрат по объектам и мероприятиям, отличающимся вариантностью решений и методической спецификой расчетов.

Часто потребность в дифференциальных методах возникает на стадиях исследований и разработок, проектирования строительства, совершенствования отдельных процессов и видов техники (добыча, первичная обработка, переработка, испытания и использование природных ресурсов, транспортные задачи, решение экологических проблем и др.).

Определение транспортных затрат подразумевает расчет экономической ценности ресурсного источника (например, рекреационного объекта) на основе стоимостных или временных затрат на достижение ресурсного объекта — экономическая оценка расстояния. Данный подход особенно широко используется при экономической оценке минеральных ресурсов, решении транспортных задач, экологических проблем и др.