Внутренняя ставка доходности

Внутренняя ставка доходности представляет собой результат решения задачи, в которой известны текущая стоимость вложений и их будущая стоимость, а неизвестной величиной является депозитная станка банковского процентного дохода, при которой определенные инвестиции в настоящем обеспечат заданную стоимость в будущем. Она вычисляется по формуле. По облигации ежеквартально выплачивается купонный доход… Читать ещё >

Внутренняя ставка доходности (реферат, курсовая, диплом, контрольная)

Внутренняя ставка доходности представляет собой результат решения задачи, в которой известны текущая стоимость вложений и их будущая стоимость, а неизвестной величиной является депозитная станка банковского процентного дохода, при которой определенные инвестиции в настоящем обеспечат заданную стоимость в будущем. Она вычисляется по формуле.

Дисконтирование денежных потоков

Денежные потоки — это доходы, полученные от инвестиций. Дисконтирование представляет собой приведение будущей стоимости инвестиций к их текущей стоимости, что позволяет сравнить различные виды инвестиций, сделанные в разное время и на разных условиях.

Рассмотрим случай, когда какой-либо финансовый инструмент приносит в начальный момент времени доход, равный С0; за первые процентные выплаты — С,; вторые — С2, за процентные выплаты п — Сц. Суммарный доход О = С0 + + С{ + С2 +… + Сп. Дисконтирование данной схемы денежных поступлений к начальному моменту времени даст следующее выражение для вычисления значения текущей рыночной стоимости финансового инструмента:

Аннуитеты

В том случае, когда все платежи регулярны и равны между собой, они называются аннуитеты. При этом формула (6.10) приобретает вид.

Рассмотрим пошаговый метод для наиболее распространенной задачи — вычисления доходности операций с финансовыми инструментами.

Алгоритм решения задачи

В пошаговом методе алгоритм решения финансовых задач выглядит следующим образом:

- 1) определяется тип финансового инструмента. Это позволяет установить, какой характер дохода следует ожидать от этой ценной бумаги (дисконтный или процентный) и характер налогообложения полученных доходов (размер процентной ставки и наличие льгот);

- 2) выясняются те переменные в формуле (6.1), которые необходимо вычислить;

- 3) если в результате получилось выражение, позволяющее составить уравнение и решить его относительно искомого неизвестного, то на этом процедура решения задачи заканчивается;

- 4) если не удалось составить уравнение относительно искомого неизвестного, то выражение (6.2) (на последующих шагах используются выражения (6.3), (6.4), (6.6) и (6.8)) подставляем в формулу (6.1) и возвращаемся к пункту 3).

Пример. Решим следующую задачу с использованием предложенной методики.

Условие. Депозитный сертификат был приобретен за шесть месяцев до срока его погашения по цене 10 000 руб. и продан за два месяца до срока погашения по цепе 10 600 руб. Определите доходность этой операции в пересчете на год.

Шаг 1. Тип пенной бумаги указан явно: депозитный сертификат. Эта ценная бумага, выпущенная банком, может принести своему владельцу как процентный, так и дисконтный доход.

Шаг 2. Из формулы (6.1) получаем выражение.

Однако уравнения для решения задачи мы еще не получили, так как в условии задачи присутствует только Zцена приобретения данного финансового инструмента, равная 10 000 руб.

Шаг 3. Используем для решения задачи формулу (6.2), в которой АТ= 12 месяцев и = 6- 2 = 4 месяца. Таким образом т = 3. В результате получаем выражение.

Данное уравнение также не может быть использовано для решения поставленное задачи.

Шаг 4. Из формулы (6.3), учитывая, что Д5 = 0, получаем выражение.

Данное выражение также не позволяет решить поставленную задачу.

Шаг 5. Используя формулу (6.4) и учитывая, что = 10 600 руб. и Р|юк = 10 000 руб., получаем выражение, которое позволяет решить поставленную задачу:

Пошаговый метод можно успешно использовать для оперативной оценки доходности операций с финансовыми инструментами, не имеющими сложной схемы поступления денежных потоков.

Различные варианты инвестиционных вложений имеют различные графики поступления платежей, что затрудняет их непосредственное сопоставление. Метод дисконтирования денежных потоков заключается в приведении поступления денежных средств к одному моменту времени с использованием формулы (6.10). Если этот момент времени находится в прошлом, то такая процедура называется «дисконтированием», если в будущем — «приращением» .

Метод дисконтирования заключается в последовательном осуществлении следующих действий:

- 1) определяется направление расчетов — дисконтирование или приращение;

- 2) вычисляется количество платежей;

- 3) рассчитывается размер платежей (при дисконтировании) или результирующее значение потока платежей (при приращении);

- 4) рассчитывается процентная ставка альтернативных вложений;

- 5) процентная ставка приводится к интервалу периодичности платежей;

- 6) полученные величины подставляются в выражение (6.10),

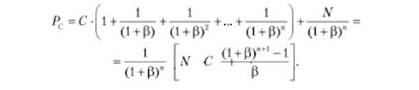

- 7) из полученного уравнения находится неизвестное. Рассмотрим метод дисконтирования денежных потоков на примере решения следующей задачи. Инвестору необходимо определить рыночную стоимость облигации, по которой в начальный момент времени и за каждый квартальный купонный период выплачивается процентный доход (С) в размере 2,5% номинальной стоимости облигации (М), а через два года по окончании срока обращения облигации выплачивается процентный доход за период и номинальная стоимость облигации, равная 1000 руб. В качестве альтернативной схемы инвестиционных вложений предлагается банковский депозит па два года с начислением процентного дохода по схеме сложных процентных ежеквартальных выплат по ставке 10% годовых.

- 1. В задаче необходимо найти рыночную стоимость облигации (Рс), учитывая ее будущий процентный доход. Следовательно, данная задача представляет собой дисконтирование денежных потоков.

- 2. По облигации ежеквартально в течение двух лет выплачивается купонный доход. Таким образом, количество купонных выплат п = 8.

- 3. По облигации ежеквартально выплачивается купонный доход в размере 2,5% ее номинальной стоимости. Номинал облигации равен Лг= 1000 руб. Поэтому размер разовых платежей составляет С0 = С, = С2 = … = С1 = С = 0,025 o N = 25 руб. Размер последнего платежа предполагает выплату купонного дохода и погашение облигации, т. е. Сн = С + ЛГ= 1025 руб.

- 4. В качестве альтернативной схемы инвестиционных вложений предлагается банковский депозит по ставке 10% годовых.

- 5. Приводим годовую процентную ставку к квартальной р = 2,5%.

- 6. Подставляем полученные величины в выражение [6.10]:

7. Подставляя в данное соотношение числовые значения параметров, получаем текущее значение рыночной стоимости облигации:

Ответ: Рс = 1025 руб.

Метод дисконтирования денежных потоков целесообразно использовать при оценке эффективности инвестирования в финансовые инструменты, характеризующиеся достаточно сложным и продолжительным графиком поступления денежных средств (многочисленные купонные выплаты, дисконтный доход и т. п.).