Эффект финансового левериджа (рычага)

Доходность собственного капитала при этом повышается. Речь идет именно о собственном капитале, использование которого связано не с финансовыми издержками по задолженности, а с предпринимательским риском. Акционеры всегда стремятся получить максимальную норму дивиденда на принадлежащие им акции. Менеджменту корпорации часто приходится рисковать, чтобы обеспечить владельцам обыкновенных акций… Читать ещё >

Эффект финансового левериджа (рычага) (реферат, курсовая, диплом, контрольная)

Для любой корпорации принципиальное значение имеет правило, при котором собственные и заемные средства обеспечивают отдачу в форме прибыли.

Если корпорация использует в своей деятельности собственный и заемный капитал, то доходность собственного капитала может быть повышена. В теории финансового менеджмента подобное увеличение рентабельности собственного капитала называют эффектом финансового левериджа (рычага).

Прежде чем перейти к характеристике данного параметра, уточним понятие термина «рентабельность активов» (Ра):

где БП — бухгалтерская прибыль до налогообложения; А — средняя стоимость всех активов за расчетный период.

Пример

Работают две корпорации с одинаковым уровнем рентабельности активов. Предположим, что они не платят налог на прибыль и единственное различие между ними — неодинаковая структура пассива баланса (табл. 4.1).

Таблица 4.1

Исходные данные для расчета рентабельности собственного капитала

Показатель. | Корпорация. | |

№ 1. | № 2. | |

1. Рентабельность активов, % | 18,0. | 18,0. |

2. Пассив баланса (без кредиторской задолженности), млн руб. | 84,0. | 84,0. |

В том числе: собственный капитал, заемный капитал. | 84,0. | 42,0. |

-. | 42,0. | |

3. Актив баланса (без кредиторской задолженности). | 84,0. | 84,0. |

4. Бухгалтерская прибыль (стр. 1? стр. 3? 100), млн руб. | 15,12. | 15,12. |

Корпорация № 1 получит 15,12 млн руб. прибыли исключительно благодаря использованию собственного капитала, который покрывает активы баланса. Рентабельность собственного капитала (Рск) по корпорации № 1 равна 18% (15,12 / 84,0? 100), т. е. совпадает с доходностью его активов.

Корпорация № 2 из этой же суммы прибыли (15,12 млн руб.) должна выплатить проценты по задолженности банку. При условии, что средняя процентная ставка за кредит (СП) равна 12%, финансовые издержки по задолженности составляют 5,04 млн руб. (42 млн руб.? 12%). На возмещение других расходов остается 10,08 млн руб. (15,12 — 5,04). Тогда рентабельность собственного капитала будет равна 24% (10,08 / 42,0? 100).

Следовательно, при одинаковой рентабельности активов в 18% имеются различия в доходности собственного капитала, полученные в результате иной структуры пассива баланса. Эту разницу в 6% (24 — 18) называют эффектом финансового рычага (ЭФР).

ЭФР — приращение к рентабельности собственного капитала, полученное благодаря использованию кредита, несмотря на его платность.

Итак, у корпорации одну часть актива баланса, приносящего 18% доходности, покрывают источниками средств, которые обходятся ему в 12%.

Доходность собственного капитала при этом повышается. Речь идет именно о собственном капитале, использование которого связано не с финансовыми издержками по задолженности, а с предпринимательским риском. Акционеры всегда стремятся получить максимальную норму дивиденда на принадлежащие им акции. Менеджменту корпорации часто приходится рисковать, чтобы обеспечить владельцам обыкновенных акций максимум доходности.

Расчет ЭФР с учетом выплаты налога на прибыль по ставке 0,24, или 24% представлен в табл. 4.2.

Таблица 4.2

Расчет рентабельности собственного капитала по двум корпорациям с учетом выплаты налога на прибыль

Показатель. | Корпорация. | |

№ 1. | № 2. | |

1. Бухгалтерская прибыль, млн руб. | 15,12. | 15,12. |

2. Фактические издержки по задолженности, млн руб. | -. | 5,04. |

3. Текущий финансовый результат (стр. 1 — стр. 2), млн руб. | -. | 10,08. |

4. Сумма налога на прибыль по ставке 0,24, млн руб. | 3,63. | 2,42. |

5. Чистая прибыль (стр. 3 — стр. 4), млн руб. | 11,49. | 7,66. |

6. Рентабельность собственного капитала, %. | 13,68 (11,49: 84,0? 100), или 18%? 0,76. | 18,24 (7,66: 42,0? 100), или 24%? 0,76. |

Из данных табл. 4.2. следует, что у корпорации № 2 рентабельность собственного капитала на 4,56% (18,24 — 13,68) выше, чем у корпорации № 1, за счет иной структуры пассива баланса.

Из проведенного анализа можно сделать следующие выводы:

- 1) корпорация № 1, привлекающая только собственный капитал, ограничивает его рентабельность 76% от доходности активов

.

. - 2) корпорация, использующая кредит, повышает (понижает) рентабельность собственного капитала исходя из соотношения между собственным и заемным капиталом в пассиве баланса и величины средней процентной ставки за кредит (СП). Тогда и возникает ЭФР

:

:

Среднюю расчетную процентную ставку за кредит (СП) определяют по формуле.

где ФИК — фактические финансовые издержки по всем полученным кредитам за расчетный период (сумма уплаченных процентов); ЗС — общая сумма заемных средств, привлеченных в расчетном периоде.

Данная формула получила наибольшее распространение на практике, так как позволяет установить среднюю цену, в которую обходятся предприятию заемные средства.

Общая формула для расчета эффекта финансового рычага может быть выражена следующим образом:

где ЭФР — эффект финансового рычага, %; Нс — ставка налога на прибыль, доли единицы; Ра — рентабельность активов, %; СП — средняя расчетная ставка процента за кредит, %; ЗК — привлеченный заемный капитал; СК — собственный капитал; (1 — Нс) — налоговый корректор, доли единицы; (Ра — СП) — дифференциал финансового рычага; ЗК / СК — коэффициент задолженности (финансовой зависимости).

Воспользуемся данными табл. 4.1 и 4.2. В этом случае корпорация получит прибавку к рентабельности собственного капитала, равную 4,56%, в результате привлечения кредита.

При обратном соотношении вычет из рентабельности собственного капитала корпорации составит:

и привлечение кредитных ресурсов в такой ситуации невыгодно.

Приведенный способ расчета позволяет корпорации определить безопасный объем заемных средств, т. е. допустимых условий кредитования. Его широко используют в странах континентальной Европы (Франции, Германии и др.). Для реализации этих благоприятных возможностей необходимо установить наличие связи и противоречия между дифференциалом и коэффициентом задолженности. Дело в том, что при увеличении объема заемных средств финансовые издержки по обслуживанию долга возрастают, что, в свою очередь, приводит к снижению положительного значения дифференциала (при неизменной величине доходности собственного капитала).

Из вышесказанного можно сделать несколько выводов.

- 1. Если новое заимствование приносит корпорации рост уровня эффекта финансового рычага, то оно выгодно для нее. При этом целесообразно контролировать состояние дифференциала: при увеличении коэффициента задолженности (Кзад > 1,0) коммерческий банк вынужден компенсировать возрастание кредитного риска повышением цены заемных средств.

- 2. Риск кредитора выражают величиной дифференциала: чем выше дифференциал, тем меньше кредитный риск у банка, и наоборот. Если дифференциал станет меньше нуля, тогда эффект рычага будет действовать во вред предприятию, т. е. произойдет вычет из рентабельности собственного капитала и у инвесторов не будет желания приобретать акции корпорации-эмитента с отрицательным дифференциалом.

Таким образом, задолженность корпорации банку — это не благо и не зло, а ее финансовый риск. Привлекая заемные средства, корпорация может более успешно выполнить стоящие перед ней задачи, если вложит эти средства в высокодоходные активы или реальные инвестиционные проекты с быстрой окупаемостью капиталовложений.

Основная задача финансового менеджера состоит не в том, чтобы исключить все риски, а в том, чтобы принять разумные, заранее рассчитанные риски в пределах положительного значения дифференциала. Это правило важно и для коммерческого банка, так как заемщик с отрицательной величиной дифференциала вызывает недоверие. Однако на практике возможны отклонения от этого правила.

В отдельные периоды деятельности корпорации необходимо прибегнуть к активному воздействию финансового рычага, а затем ослабить его влияние. В других случаях целесообразно соблюдать умеренность в привлечении заемных средств. Многие зарубежные финансовые менеджеры полагают, что золотая середина финансового рычага (30−50% от рентабельности активов) способна компенсировать налоговые платежи и обеспечить требуемую отдачу собственных средств. Следовательно, финансовый леверидж — это механизм, овладеть которым финансовый менеджер может только в том случае, если располагает достоверной информацией о рентабельности активов корпорации и величине средней процентной ставки за кредит. В ином случае ему необходимо обращаться с коэффициентом задолженности очень осторожно, взвешивая последствия новых заимствований на рынке ссудного капитала.

Второй способ расчета эффекта финансового рычага можно рассматривать как процентное (индексное) изменение чистой прибыли на каждую обыкновенную акцию и вызываемое данным процентным изменением колебание операционной прибыли, т. е. прибыли до уплаты процентов за кредит и налога на прибыль (EBIT). Подобная интерпретация эффекта финансового рычага характерна для школы финансового менеджмента США, Великобритании, Канады и других стран.

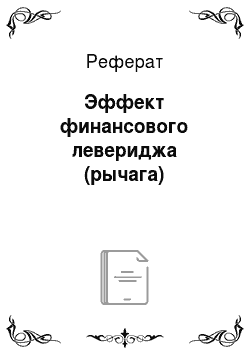

В этом случае силу воздействия финансового рычага (СВФР) определяют по формуле.

С помощью следующей формулы можно ответить на вопрос, на сколько процентов изменится чистая прибыль на каждую обыкновенную акцию при изменении операционной прибыли на один процент:

где ДОП — прирост операционной прибыли (прибыли до уплаты процентов и налога на прибыль — EBIT); Нс — ставка налога на прибыль, доли единицы; Коа — количество обыкновенных акций, находящихся в обращении; Пк — сумма процентов за кредит; (1 — Нс) — налоговый корректор.

Чем меньше сила воздействия финансового рычага, тем ниже финансовый риск, связанный с данной корпорацией. Если заемные средства не привлекают в оборот корпорации, то сила воздействия финансового рычага равна единице.

Чем больше сила воздействия финансового рычага, тем выше у корпорации уровень финансового риска, и в этом случае:

- • для коммерческого банка возрастает риск непогашения кредита и процентов по нему;

- • для инвестора увеличивается риск снижения дивидендов на принадлежащие ему акции корпорации-эмитента с высоким уровнем финансового риска.

Второй способ измерения эффекта финансового рычага дает возможность выполнить сопряженный расчет силы воздействия операционного и финансового рычагов и установить совокупный (общий) риск, связанный с данной корпорацией.