Какие дополнительные возможности предоставляет лизинг?

Возвратный лизинг — специфический вид лизинга с двумя участниками: продавец оборудования, он же лизингополучатель, и лизингодатель (банк или лизинговая компания). Особенность данной лизинговой сделки состоит в том, что компания продает принадлежащее ей и используемое оборудование лизингодателю, например банку, списывая его с баланса, затем заключает с банком лизинговый договор и получает в аренду… Читать ещё >

Какие дополнительные возможности предоставляет лизинг? (реферат, курсовая, диплом, контрольная)

Лизинг (лизинговая деятельность) — особый вид инвестиционной предпринимательской деятельности, характеризующийся тем, что предприниматель (лизингодатель) приобретает в собственность определенное имущество производственного назначения и на основе соответствующего договора передает его другому физическому или юридическому лицу (лизингополучателю) во временное владение и пользование за определенную плату и на иных определенных договором условиях с переходом или без перехода к лизингополучателю собственности на предмет лизинга по окончании срока действия договора лизинга1.

1 Федеральный закон от 29.11.1998 № 164-ФЗ «О финансовой аренде (лизинге)».

Компании рассматривают лизинг как особую форму инвестирования, а банки, фактически предоставляя средства компании на определенной срок с постепенным возвратом и уплатой процентов, относят лизинг к особому способу кредитования и учитывают эти операции в совокупном объеме выданных ссуд.

Основными участниками лизинговой сделки могут быть:

- • компания — продавец оборудования;

- • банк (лизинговая компания) — покупатель оборудования — лизингодатель;

- • компания, получающая оборудование в аренду, — лизингополучатель.

Последовательность осуществления лизинговой сделки.

- 1. Компания (лизингополучатель) заключает договор с банком (лизинговой компанией).

- 2. Компания-поставщик предоставляет оборудование — предмет лизинга.

- 3. Лизингодатель (банк или лизинговая компания) оплачивает оборудование после его доставки, установки и приемки.

- 4. Лизингодатель передает имущество лизингополучателю.

- 5. Компания-лизингополучатель выплачивает лизинговые платежи лизингодателю.

Срок лизинга зависит от различных факторов, например:

- • от срока службы оборудования;

- • периода амортизации, который устанавливается регулирующими органами;

- • цикла появления более производительных или более дешевых аналогов предмета лизинга;

- • динамики инфляции: при быстро растущей инфляции лизингодателю невыгодно заключать договор на продолжительный срок с фиксированными платежами;

- • вида лизинга с учетом дополнительных и консультационных услуг.

По форме лизинг может быть внутренним, когда все участники сделки осуществляют свою деятельность внутри страны, а также международным.

Виды лизинга дифференцируются в зависимости от форм организации сделок, их продолжительности; объемов обязанностей сторон; особенностей предмета лизинга и условий его амортизации; типов лизинговых платежей; отношения к налоговым льготам; сектора рынка. Основными видами лизинга являются:

- • оперативный (сервисный);

- • финансовый;

- • возвратный;

- • полный (Wet Leasing);

- • чистый (Net Leasing);

- • возобновляемый (револьверный);

- • генеральный лизинговый договор (Master Lease);

- • «корпоративный»;

- • сублизинг.

Оперативный лизинг — передача имущества несколько раз на время, которое короче нормативного срока службы предмета лизинга (оборудования). Основными его особенностями являются:

- • относительно небольшой срок — короче, чем срок полной амортизации;

- • лизингодатель не рассчитывает покрыть все свои затраты по покупке оборудования за счет платежей одного лизингополучателя;

- • лизингополучатель может расторгнуть договор лизинга в любое время;

- • после окончания срока договора лизингополучатель может вернуть предмет лизинга лизингодателю или продлить срок договора, или выкупить предмет лизинга по остаточной стоимости.

Оперативный лизинг предпочтителен, если предполагаемый доход от использования оборудования не окупает его первоначальной полной цены или оборудование необходимо на небольшой срок. Кроме того, этот вид лизинга используется, когда в аренду берется новое, неопробованное оборудование или оно требует специального технического обслуживания. Оперативный лизинг является примером лизинга с частичной выплатой.

При оперативном лизинге техническое обслуживание, ремонт, страхование и другие обязанности лежат, как правило, на лизингодателе. Наибольшее распространение он получил в сельском хозяйстве, строительстве, горнодобывающей промышленности и на транспорте.

Финансовый лизинг характеризуется следующими чертами:

- • предполагает достаточно продолжительный срок договора, близкий к сроку службы и сроку амортизации всей или большей части стоимости предмета лизинга;

- • договор не подлежит расторжению в течение основного срока лизинга — срока, необходимого для полного возмещения расходов лизингодателя;

- • предмет лизинга имеет высокую стоимость;

- • но истечении срока договора лизингополучатель может вернуть предмет лизинга, продлить договор, в том числе и на лучших условиях, купить по остаточной стоимости, которая практически равна нулю, или получить в собственность, если лизингодатель полностью окупил свои затраты.

Финансовый лизинг, в отличие от оперативного, как правило, является лизингом с полной выплатой.

Возвратный лизинг — специфический вид лизинга с двумя участниками: продавец оборудования, он же лизингополучатель, и лизингодатель (банк или лизинговая компания). Особенность данной лизинговой сделки состоит в том, что компания продает принадлежащее ей и используемое оборудование лизингодателю, например банку, списывая его с баланса, затем заключает с банком лизинговый договор и получает в аренду то же самое оборудование. При этом договор предусматривает обратный выкуп оборудования по остаточной стоимости.

Возвратный лизинг используется при возникновении у компании трудностей в получении финансовых средств для капитальных вложений или пополнения оборотного капитала. Компания прибегает к возвратному лизингу в случае:

- • низких доходов;

- • если не может полностью воспользоваться льготами, например, в части использования ускоренной амортизации или налогообложения прибыли.

Полный лизинг предполагает, что лизингодатель берет на себя все дополнительные расходы, связанные с лизинговой сделкой. Эти расходы связаны с дополнительными услугами, такими, как:

- • технические услуги: организация транспортировки, монтаж, наладка, техническое обслуживание, текущий ремонт предмета лизинга;

- • консультационные услуги по оформлению сделки, налогообложению и пр.

Полный лизинг — лизинг, включающий дополнительные обязательства. Предметом такого вида лизинга, как правило, бывает сложное специализированное оборудование. Полный лизинг обычно используют либо изготовители этого оборудования, либо оптовые организации; финансовые учреждения и банки редко обращаются к этому виду лизинга, поскольку в их распоряжении отсутствует необходимая техническая база. Лизингодатель может предоставлять неполный набор дополнительных услуг, тогда речь может идти о частичном лизинге.

В связи с тем что в России пока еще в полной мере не сложился рынок лизинговых услуг и практически нет лизинговых компаний, которые могли бы обеспечить качественное техническое обслуживание объектов лизинга, наиболее распространенным видом лизинга является чистый лизинг.

Чистый лизинг означает, что все дополнительные расходы, связанные с транспортировкой, установкой и техническим обслуживанием предмета лизинга, принимает на себя лизингополучатель.

Возобновляемый (револьверный) лизинг предполагает, что договор автоматически может быть продлен, но истечении первого срока.

Master lease — генеральный лизинговый договор, открытие лизинговой линии, которая позволяет получать дополнительное оборудование без заключения нового договора.

«Корпоративный» лизинг используется, как правило, в рамках финансово-промышленных групп или иных вертикально-интегрированных структур. Лизинговая компания или банк, входящие в структуру, удовлетворяют потребности в лизинговых услугах только компаний и организаций, входящих в данное объединение.

Сублизинг возникает, когда появляется вторичный лизингополучатель. Первый лизингополучатель, не разрывая договорных отношений с лизингодателем, переуступает право пользования предметом лизинга третьему лицу, заключая с ним договор о сублизинге.

Услуги лизинга предполагают лизинговые платежи — компенсацию затрат лизингодателя и вознаграждение за его услуги. Структура лизинговых платежей обычно имеет следующий вид.

Таким образом, лизинговые платежи (Ли) складываются из нескольких компонентов:

где, А — амортизационные отчисления; Пк — платежи за кредитные ресурсы, Пком — размер комиссионных выплат; Пу — платежи за дополнительные услуги лизингодателя; Нд — налог на добавленную стоимость. Расчет платежей за кредитные ресурсы:

где L — величина кредитных ресурсов; i — процентная ставка, деленная на 100%,.

где Сн — стоимость оборудования на начало года; Ск — стоимость оборудования на конец года; п — количество лет, на которое заключен договор лизинга.

Размер комиссионных выплат рассчитывается от суммы кредитных ресурсов:

Расчет налога на добавленную стоимость:

где В — выручка по лизинговой сделки, облагаемая НДС; В = Пк + Пком + Пу; N— ставка НДС, деленная на 100%.

В свою очередь,.

где Ну — платежи за дополнительные услуги лизингодателю; Рк — командировочные расходы; Ру — расходы за услуги юридических консультаций; Рр — расходы на рекламу лизингодателя; Рд — другие виды расходов лизингодателя.

ПРИМЕР 18.131

Пусть стоимость сдаваемого в лизинг оборудования — 11 млн руб. Срок лизинга — четыре года. Норма амортизационных отчислений на полное восстановление оборудования — 10% годовых. Номинальная процентная ставка по кредитным ресурсам — 10%. Согласованный процент комиссии по лизингу — 4%. Капитальный ремонт оборудования, его техническое обслуживание осуществляет лизингополучатель. Дополнительные услуги лизингодателя: командировочные расходы работников банка — 3,2 тыс. руб.; расходы по оказанию юридических консультаций по вопросам заключения соглашения — 3 тыс. руб.; расходы лизингодателя на консультацию по эксплуатации оборудования, включая организацию пробных испытаний — 5 тыс. руб. Размер ставки налога на добавленную стоимость (НДС) — 20%.

Выплаты лизинговых платежей производятся ежегодно равными долями. После окончания лизингового договора объект приобретается лизингополучателем в собственность.

Рассчитать:

- 1. Размер ежегодных начисленных лизинговых платежей.

- 2. Общую сумму лизинговых платежей.

- 3. Размер периодических лизинговых платежей.

Решение.

1. Определим среднегодовую стоимость оборудования с учетом амортизации (табл. 18.5).

Источник: Деньги. Кредит. Банки. Ценные бумаги. Практикум: учеб, пособие / под ред. Е. Ф. Жукова. — М.: ЮНИТИ, 2001. — С. 170−173.

Исходные данные ТАБЛИЦА 18.Б.

Годы | Стоимость на начало года, тыс. ден. ед. | Амортизаиия, тыс. ден. ед. | Стоимость на конец года, тыс. ден. ед. | Среднегодовая стоимость, тыс. ден. ед. |

11 000 | 10 450 | |||

- 2. Рассчитаем размер ежегодных начисленных лизинговых платежей.

- 1 -й год.

А, = 1100; IIkj = 10 450×0,1 = 1045; IIkomj = 10 450×0,04 = 418; Пу* = = (3,2 + 3 + 5): 4 = 2,8; В, = 1045 + 415 + 2,8 = 1465; Н, = 1465×0,2 = 293,2; Лt = 1100 +1045 + 418 + 2,8 + 293,2 = 2859 тыс. ден. ед.

2-й год.

А2 = 100; Пк2 = 9350×0,1 = 935; Пком2 = 9350×0,04 = 374; Пу2 = (3,2 + + 3 + 5): 4 = 2,8; В2 = 935 + 374 + 2,8 = 1311,8; Н2 = 1311,8×0,2 = 262,4; Л2 = 1100 + 935 + 374 + 2,8 + 262,4 = 2674,2 тыс. ден. ед.

При аналогичных расчетах получаем начисленные лизинговые платежи:

Л3 = 2489,4 тыс. ден. ед.;

Л4 = 2304,6 тыс. ден. ед.

3. Совокупные лизинговые платежи равны:

Лп = 2859 + 2674,2 + 289,4 + 2304,6 = 10 327,2 тыс. ден. ед.

4. Периодические лизинговые платежи составят: 10 327,2: 4 = = 258,8 тыс. ден. ед.

Особенностью лизинга по сравнению с другими способами финансирования является то, что платежи могут осуществляться как в денежной, так и в натуральной форме, когда расчеты проводятся товарами, выпускаемыми с использованием предмета лизинга, или путем оказанию лизингодателю встречных услуг. Может использовать и смешанная форма лизинговых платежей. Следует отметить, что виды лизинговых платежей многообразны. Среди них можно выделить:

- • платежи с фиксированной ставкой — устанавливаются в денежной (наиболее распространенный вариант), натуральной или смешанной форме в абсолютной сумме;

- • долевые платежи — доля от объема реализуемой продукции, произведенной на оборудовании, взятом в лизинг;

- • процент от стоимости сданного в лизинг оборудования.

Иногда используется термин «совокупные платежи» — сумма всех лизинговых платежей за весь период лизинга + плата за выкуп оборудования в собственность лизингополучателя после окончания срока лизинга.

Среди способов осуществления лизинговых платежей выделяют платежи:

- • линейные — вносимые пропорциональными равными долями;

- • прогрессивные — постепенно возрастающие по мере освоения взятого в лизинг оборудования и увеличения объема продукции, производимой с его помощью лизингополучателем;

- • дегрессивные — постепенно уменьшающиеся при относительно больших платежах на первоначальном этапе лизинга;

- • сезонные — учитывают сезонность денежных потоков лизингополучателя.

При выборе лизинга как способа финансирования инвестиций следует обратить внимания на его достоинства:

- • лизинг дает возможность получить оборудование фирме без предварительной оплаты части его стоимости;

- • лизинг актуален в случае низкого кредитного рейтинга и отсутствия качественного обеспечения кредита;

- • лизинговое соглашение более гибкое (дает возможность выработать удобную схему финансирования, платежи могут осуществляться в различных формах);

- • риск морального устаревания оборудования ложится на лизингодателя;

- • получатель лизинга может постоянно обновлять оборудование и опробовать его до оплаты и получения в собственность;

- • лизингодатель (банк или лизинговая компания) может взять на себя значительную часть технических вопросов, оказание дополнительных услуг;

- • имеются преимущества в бухгалтерском учете имущества.

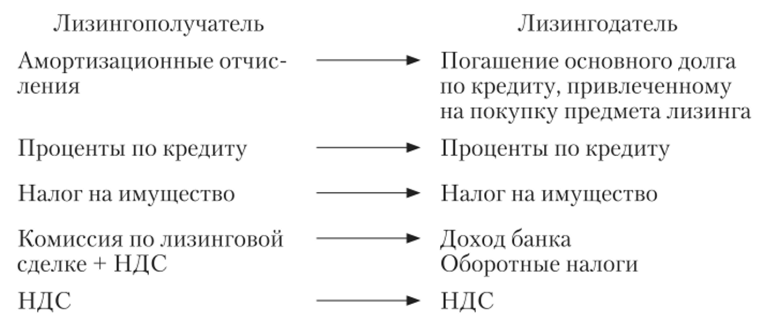

Сопоставляя лизинг с банковским кредитом на покупку оборудования или иного имущества, финансовый менеджер чаще всего сталкивается с такой проблемой: процентные ставки по лизинговой сделке оказываются выше. Но даже если ставки за пользование кредитными ресурсами оказываются одинаковыми, то банк (лизинговая компания) назначает еще, как мы видели, и ежегодную комиссию. Поэтому при первом сравнении условий кредита и условий лизинга менеджер может прийти к выводу, что лизинг менее выгоден, чем кредит. Однако это не всегда бывает верно.

Во-первых, необходимо учитывать, что банк может не предоставить кредит, если заемщик не имеет качественного обеспечения. При лизинге обеспечением является сам предмет лизинга, который находится в собственности банка, следовательно, риски кредитования снижаются. Во-вторых, при сопоставлении кредита и лизинга необходимо учитывать порядок налогообложения, в том числе и возможную экономию от налога на прибыль и налога на имущество. В целом для того, чтобы принять правильное решение при выборе между банковским кредитом и лизингом, необходимо провести тщательный анализ. Сопоставление лизинга и кредита осуществляется в несколько этапов.

- 1. Расчет расходов, связанных с лизинговой сделкой (годовые денежные потоки и суммарные расходы), учитывая следующие показатели: лизинговый платеж с НДС; отсутствие налога на имущество; возмещение НДС, уплаченного лизингодателем; экономия по налогу на прибыль за счет лизинговых платежей.

- 2. Расчет расходов, связанных с получением кредита по следующим параметрам: погашение кредита (основной долг и уплата процентов); возмещение НДС; налог на имущество; экономия по налогу на прибыль за счет процентов по кредиту и за счет налога на имущество.

- 3. Учет временной структуры: сравниваются ежегодные суммарные расходы по кредиту и лизингу; оценивается разница; дисконтируются годовые потоки; сравниваются дисконтированные потоки.

При сравнении кредита и лизинга необходимо также учитывать срок полезного использования предмета лизинга. Третий этап в сравнительном анализе кредита и лизинга играет особую роль, так как дисконтирование денежных потоков может свести на нет абсолютную экономию от кредита и сделать лизинг более выгодным при приобретении оборудования. Однако необходимо учитывать и некоторые недостатки лизинга, такие, как:

- • достаточно сложная организация лизинговой сделки;

- • обязательность лизинговых платежей;

- • при финансовом лизинге риск морального устаревания оборудования ложится на лизингополучателя;

- • при инфляции лизингополучатель может не выиграть на приобретении оборудования по остаточной стоимости.