Формирование цен на готовые кулинарные изделия

Увеличить чистый доход (прибыль) можно управляя ценой продажи и снижая себестоимость впускаемой продукции. Управление ценой продажи осуществляется на основе прогнозных техник (Yield management, Revenue management), обеспечивающих ритмичность производства кулинарной продукции (выпуск продукции равными или возрастающими величинами в одинаковые или определенные периоды времени). Условиями ритмичной… Читать ещё >

Формирование цен на готовые кулинарные изделия (реферат, курсовая, диплом, контрольная)

Все продукты в предприятиях общественного питания учитываются по учетным ценам. Учетная цена складывается из закупочной цены и затрат, связанных с доставкой продуктов (транспортные расходы), и затраты на погрузочно-разгрузочные работы (табл. 10.4).

Таблица 10.4

Пример расчета учетной цены.

Показатель. | Сучима. |

Закупка картофеля (100 кг) по цене 5 руб. за 1 кг. | |

Транспортные расходы на доставку. | |

Наем грузчиков на погрузку и разгрузку. | |

Итого. | |

Учетная цена 1 кг картофеля. | 6 руб. 80 коп. |

Вся калькуляция сначала составляется по учетным ценам. Но продавать блюда по учетным ценам нельзя, так как в стоимость не вошли другие затраты предприятия на производство единицы продукции. К таким затратам относят выплату заработной платы рабочим и служащим, налоговые отчисления, амортизационные расходы, коммунальные и арендные платежи, запланированная прибыль. Все эти затраты учитываются при составлении плановой калькуляции, на основании которой и рассчитывают процент наценки.

Калькуляция — способ исчисления продажных цен на изготовляемую предприятиями общественного питания продукцию.

Калькуляция заключается в том, что производится расчет стоимости необходимого набора сырья в соответствии с рецептурой каждого блюда. Вначале определяют стоимость набора сырья для 100 одинаковых блюд, а затем цену одного блюда. До калькуляции определяют розничную цену сырья с наценкой (2).

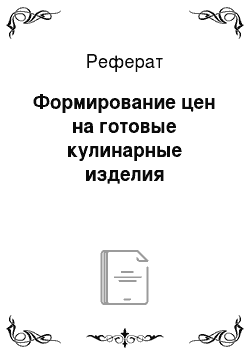

где Е — процент затрат, %; — сумма затрат; Ту ц — товарооборот по учетным ценам за месяц.

Плановая калькуляция по определению процента наценки на блюда и кулинарные изделия составляется в виде табл. 10.5.

Таблица 10.5

Плановая калькуляция.

Наименование затрат | Сумма заказа, контролируемая договором, руб. | Сумма затрат, руб. | Процент затрат, % |

1. Выручка за один месяц по учетным ценам. | 69 543. | —. | —. |

2. Износ нематериальных активов. | —. | 0,76. | |

3. Износ материальной базы производства. | —. | 20 270,35. | 29,15. |

4. Износ основных средств. | —. | 289,00. | 0,42. |

5. Аренда помещения. | —. | 3 997,50. | 5,75. |

6. Заработная плата. | —. | 28 254. | 40,63. |

7. Налоги. | —. | 20 271,00. | 29,96. |

8. Накладные расходы. | —. | —. | |

9. Прибыль. | —. | —. | 58,33. |

Планируемая наценка. |

Затем учетную цену каждого блюда надо умножить на процент наценки, таким способом получают продажную цену каждого блюда.

На основании этих расчетов составляют калькуляционные карточки.

Методические рекомендации по составлению калькуляционных карточек. При составлении калькуляционной карточки необходимо из технологической карты, из колонки «Брутто» на 100 порций перенести в калькуляционную карточку в колонку «Норма», а затем в колонку.

«Цена» поставить учетные цены и, перемножив количество на цену, заполнить графу «Сумма».

Калькуляция всегда составляется из расчета на 100 порций для более точного определения стоимости блюда, а затем суммы складывают и делят на 100, чтобы определить стоимость одной порции по учетной цене. Затем умножают на % наценки, рассчитанный в плановой калькуляции; полученный результат и есть продажная цена блюда.

Если какое-либо блюдо не пользуется спросом, в калькуляционной карточке предусмотрен механизм скидок. Скидка делается за счет снижения прибыли и нельзя делать скидку более запланированной прибыли. Для расчета берут продажную цену.

Пример (табл. 10.6).

Картофель жареный с грибами и луком (одна порция) по учетной цене стоит 49 руб. 46 коп., а продажная цена блюда с учетом 83,76% наценки — 107 руб. 25 коп. Предположим, что картофель по такой цене берут плохо. Скидка в 20% обеспечит продажную цену 85 руб. 65 коп.

Калькуляционные карточки необходимо нумеровать. Нумерация карточек идет отдельно для горячих и холодных блюд.

Таблица 10.6

Калькуляционная карточка № 1 Наименование блюда Картофель жареный с грибами и луком Номер рецептуры по сборнику103/1—82.

Порядковый номер калькуляционной карточки и дата утверждения № 1 2008 г. | |||||

№. п/п | Наименование продуктов | Норма на одну порцию, кг | Норма на 100 порций, кг | Учетная цена, руб. | Сулима, руб. |

Картофель. | 1,280. | 18,36. | 20,95. | ||

Петрушка. | 0,125. | 7,27. | 0,91. | ||

Грибы шампиньоны. | 0,202. | 83,05. | 16,81. | ||

Вегета, приправа. | 0,008. | 281,14. | 2,11. | ||

Лук репчатый. | 0,337. | 17,11. | 5,78. | ||

Растительное масло Кубанское. | 0,065. | 44,92. | 2,92. | ||

Общая стоимость сырьевого набора49, 46 руб.

(по учетным ценам) Себестоимость с НДС 18%_58,37 руб.

(учетная цена одного изделия) Наценка, 83,76%_107,25 руб.

Цена продажи блюда107, 25 руб.

Скидка20%.

Продажная цена со скидкой85, 65 руб.

Выход одного блюда в готовом виде_3168, 00 г Заведующий производством:

Калькуляцию составил:

Утверждаю Директор:

Наценка — элемент цены на продукцию общественного питания. Предприятия общественного питания несут дополнительные издержки, связанные с организацией производственного процесса и обслуживания потребителей. Часть дохода предприятий общественного питания, которая образуется благодаря наценкам, позволяет возмещать эти дополнительные расходы и получать определенную прибыль.

Предприятия различного типа (рестораны, кафе, столовые и др.) характеризуются некоторыми особенностями производства продукции и обслуживания посетителей. Поэтому их затраты, а следовательно, и себестоимость продукции, при прочих равных условиях, различны. Самые высокие затраты — в ресторанах, самые низкие — в закусочных и буфетах.

В связи с этим затраты труда, а следовательно, и наценки на выпускаемую ими продукцию различны. Все предприятия по размерам наценок делятся на четыре категории.

Наценки устанавливаются в процентах к розничной цене каждого вида сырья независимо от того, для приготовления каких блюд и изделий оно используется. Часть продуктов поступает в предприятия для реализации без какой-либо обработки (готовые товары). На них устанавливают, как правило, более низкие наценки (за исключением алкогольных напитков).

В ряде случаев (производственные столовые, детские дошкольные и школьные учреждения, предприятия питания в домах престарелых, инвалидов) наценку на продукцию общественного питания не устанавливают или наценка носит фиксированный ограничительный характер.

Коммерческие предприятия общественного питания устанавливают наценку на свою продукцию с учетом ценовой категории предприятия питания и ценовыми условиями рынка: емкостью рынка и количеством предприятий аналогов.

Значительное увеличение количества предприятий общепита, по мнению экспертов, стало возможным благодаря увеличению покупательной способности и росту деловой активности населения, вызванной ускорением ритма жизни, вынуждающей наиболее платежеспособную часть работоспособных граждан питаться вне дома. Согласно экспертным наблюдениям, городские жители начинают периодически посещать предприятия общественного питания, имея доход от 500 долл, в месяц. Регулярными клиентами предприятий общественного питания становятся обладатели ежемесячного дохода от 800—1000 долл. При этом предприятия общественного питания удовлетворяют запросы посетителей в широком диапазоне потребностей — от утоления жажды и голода до имиджевых, презентационных амбиций. Поэтому характерной чертой нынешнего состояния рынка является его неоднородность и разносторонний охват практически всех целевых аудиторий потребителей: по уровню доходов, по возрасту, полу, по социальному статусу и интересам.

Особенностью ценообразования на современном рынке услуг питания следует назвать психологический фактор (наценки на кулинарную продукцию могут достигать 400—800%).

В зарубежной литературе приводятся примерные рекомендации по установлению цен на ресторанную продукцию. Например, стоимость продуктов в цене готового блюда должна составлять 40—50%, сумма стоимости продуктов и затрат труда — 70% стоимости блюда (чем выше класс ресторана, тем выше доля затрат труда).

Доля ресторанной наценки на суммарные издержки в США в среднем составляет:

- • для закусок — 20—50%;

- • для дорогих блюд — 10—12%;

- • для популярных блюд — 15—18%;

- • для редко заказываемых блюд — 22%;

- • для десертов — 35%.

Российские рестораны в настоящее время оперируют цифрами наценок на порядки превосходящие, приведенные выше. Дальнейшее развитие рыночных отношений приблизит наш ресторанный бизнес к этим показателям.

Цена продукта играет большую роль в принятии решения о его покупке. Большинство клиентов в сфере услуг питания чувствительны в отношении цен. Как гласит американская поговорка, нет такой лояльности, которую не могли бы перевесить 25 центов. Другими словами, закусочная на другой стороне улицы, предлагающая гамбургеры на 25 центов дешевле, переманит даже самых преданных клиентов (разумеется, при прочих равных параметрах).

Очевидно, в нашем сознании с ценой неразрывно связано такое понятие, как ценность. Люди только тогда поверят в ценность продукта или услуги, если почувствуют, что они предлагаются за настоящую цену. Чем ближе ценность и цена друг к другу, тем больше шансов, на то, что продукт или услуга найдут своего покупателя.

Однако по некоторым видам обслуживания потребителям трудно сопоставить цену и ценность предлагаемой услуги, так как они видят только часть того, что для них делается. Например, блюдо в ресторане высокой кухни может стоить 50—60 у.е., при том, что подаваемая «Pasta» не является чрезвычайно дорогим продуктом. Столь высокая цена может быть объяснена объемом выполненных услуг: временем, затраченным на приготовление блюда, квалификацией повара, процессом оказания услуги, обслуживанием профессионального официанта, атмосферой ресторана.

Неосязаемый характер услуг затрудняет ценообразование. Например, должен ли продавец банкетных услуг устанавливать цену на проведение банкета на основе стандартного предложения или, зная, сколько стоит его время, время специалистов, привлекаемых для исполнения заказа клиента, определить ее после утверждения сценария и меню мероприятия? Должна ли цена меняться в зависимости от изменения качества предлагаемой услуги (изменение квалификации обслуживающего персонала) при использовании аналогичной материально-технической базы? Что включается в базовое обслуживание при установлении стандартных цен?

Услуги, которые основываются на использовании оборудования, автоматизированных средств, и стандартное обслуживание по своей природе могут оцениваться на основе издержек. Цены на другие услуги должны носить конкурентный характер и зависеть от спроса.

Для развитых рынков общественного питания характерен следующий механизм ценообразования.

Установление цены на блюда меню не отличается от общих подходов к ценообразованию в рыночной экономике: считаются издержки и добавляется желаемая прибыль, важно, чтобы цена не превышала цены конкурентов.

Цена зависит от размера порции, уровня сервиса, имиджа ресторана (издержки), при этом важно, чтобы цена отвечала ожиданиям клиента. Денежное выражение всех затрат предприятия на производство и реализацию продукции называется себестоимостью продукции. Цена каждого кулинарного изделия, приготовленного на предприятии общественного питания, включает два основных элемента: себестоимость данного вида продукции и чистый доход.

Увеличить чистый доход (прибыль) можно управляя ценой продажи и снижая себестоимость впускаемой продукции. Управление ценой продажи осуществляется на основе прогнозных техник (Yield management, Revenue management), обеспечивающих ритмичность производства кулинарной продукции (выпуск продукции равными или возрастающими величинами в одинаковые или определенные периоды времени). Условиями ритмичной работы являются правильное планирование, основанное на точных прогнозах, рациональная организация производства и процессов труда, минимальная текучесть кадров, комплексное и гарантированное взаимодействие с поставщиками сырья, полуфабрикатов, готовых изделий и материально-технических средств, систематическое изучение потребительского спроса, организация оперативного учета и контроля.

Себестоимость складывается из затрат на приобретение сырья, полуфабрикатов и покупных товаров (использованных для изготовления реализованной потребителям продукции) и издержек производства и обращения. Снижение себестоимости производства кулинарной продукции происходит при повышении производительности труда, более рациональном использовании основных и оборотных фондов, сокращении административно-управленческих расходов. При этом качество продукции и культура обслуживания при ее реализации не должны снижаться.

При формировании цены на продукцию предприятий общественного питания следует придерживаться следующих правил:

- • стоимость кулинарной продукции формируется на протяжении всей цепочки производства продукции, реализации и организации потребления, и «проявляется» только на последней стадии — при продаже потребителю;

- • на стоимость кулинарной продукции влияет общая эффективность операций, в том числе транспортных и маркетинговых, всей цепочки производственно-технологических преобразований, а не только конкретной продажи;

- • наиболее управляемой с точки зрения стоимости является начальная стадия — производство, а наиболее чувствительной — последняя — продажа.