Вариация текущего и будущего потребления

Увеличить текущее потребление за счет будущих поступлений. Некоторые люди не намерены ждать будущего заработка, чтобы приобрести необходимые товары. Они хотят иметь эти товары уже сегодня. Поэтому берут деньги в долг, чтобы удовлетворить свои текущие потребности, но этим самым они ограничивают свое будущее потребление. Такое поведение характерно для человека-транжиры, потребляющего больше, чем… Читать ещё >

Вариация текущего и будущего потребления (реферат, курсовая, диплом, контрольная)

Если расходная часть бюджета превышает доходную, то образуется дефицит бюджета. В этом случае для балансировки бюджета необходимо или изыскать дополнительные источники поступления денежных средств, или уменьшить исходящие денежные потоки, сократив некоторые расходы.

Идя по первому пути и решая увеличить доходную часть бюджета, человек может в банке взять кредит или позаимствовать у друзей и родственников. Получив необходимые денежные средства, человек может удовлетворить все свои потребности. Однако он должен себе четко представлять, что полученные в долг средства придется отдавать, что равнозначно сокращению своих будущих потребностей. Выбирая второй вариант, человек должен отказаться от каких-то расходов, ограничивая свое текущее потребление, и перенести покупки на более поздний срок.

Если наблюдается обратная картина, когда входящие потоки перекрывают исходящие, то получается профицитный бюджет. У человека после покрытия всех своих расходов образуются свободные денежные средства, которые можно инвестировать на финансовом рынке и в будущем получить на эти средства определенный доход.

Таким образом, мы видим, что в большинстве случаев денежные потоки разнесены во времени, и человеку, принимающему финансовые решения в компании или в семье, необходимо сопоставлять эти разновременные денежные потоки. Простое суммирование текущих и будущих денежных потоков вряд ли корректно. Например, если вам предложат получить 100 000 руб. сегодня или через пять лет, то большинство наверняка предпочтет получить эти деньги сегодня.

Почему люди предпочитают получить денежные средства сегодня, а не потом? Чисто интуитивно человек понимает, что сегодня они дороже, чем такая же сумма, получаемая через несколько лет. Это обусловлено следующими причинами.

- • Немедленное удовлетворение потребностей для человека ценнее, чем их удовлетворение в будущем, так как нет твердой уверенности в том, что в будущем он эти денежные средства получит.

- • Инфляция уменьшает покупательную способность денежных средств. Рост цен на товары и услуги просто «съедает» наши сбережения.

- • Даже при отсутствии острой потребности в сегодняшних наличных денежных средствах и при отсутствии инфляции человек предпочтет получить деньги сегодня, чем через несколько лет, так как эти средства можно разместить на финансовом рынке и получить дополнительный доход, тем самым увеличив сумму денежных средств.

Как мы выяснили в предыдущих главах, наличие финансовых рынков и институтов позволяет варьировать текущим и будущим потреблением. Взяв в банке кредит, можем сегодня потратить больше, чем зарабатываем, но этим самым мы ограничиваем свое будущее потребление, так как кредит рано или поздно придется возвращать. Обратная ситуация возникает, когда человек делает сбережения ограничивая текущее потребление ради увеличения потребления в будущем. Данные рассуждения абсолютно справедливы и для компаний, и для государств.

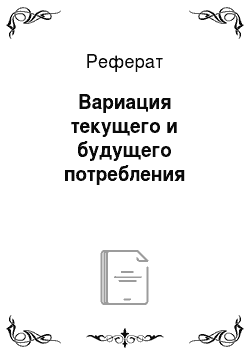

Зависимость между «сегодняшними» и «будущими» денежными средствами графически можно представить рис. 4.1.

По оси абсцисс показано текущее потребление, а по оси ординат — будущее потребление. Если человек в текущем году получает 2 млн руб. (отре;

Рис. 4.1. Соотношение между текущим и будущим потреблением зок 0/4), и в следующем году ему гарантирована такая же сумма (отрезок ОБ), то он может варьировать текущим и будущим потреблением:

- а) увеличить будущее потребление за счет отказа от текущего. Вполне очевидно, что полностью отказаться от текущего потребления человек не может. Поэтому ограничение текущего потребления может быть только частичным, в противном случае будущее потребление уже не потребуется. Человек-сберегатель тратит на текущее потребление не все денежные средства, которые он заработал (отрезок 0/1), а только часть, т. е. сумма, которую он направляет на потребление, лежит где-то между точками О и А;

- б) увеличить текущее потребление за счет будущих поступлений. Некоторые люди не намерены ждать будущего заработка, чтобы приобрести необходимые товары. Они хотят иметь эти товары уже сегодня. Поэтому берут деньги в долг, чтобы удовлетворить свои текущие потребности, но этим самым они ограничивают свое будущее потребление. Такое поведение характерно для человека-транжиры, потребляющего больше, чем зарабатывает. Сумма средств, направляемых на текущее потребление, в таком случае на рис. 4.1 находится на отрезке АС.

Линия CD называется линией процентной ставки. Угол наклона этой линии характеризует величину процентной ставки (на рис. 4.1 проведена под углом 45°). Это означает, что сбережения и заимствования осуществляются вне финансового рынка, т. е. сбережения делаются за счет хранения денег «в тумбочке», а средства берутся в долг у друзей или родственников, не требующих процентов.

Рациональный инвестор, отказываясь полностью или частично от текущего потребления, размещает свои средства на финансовом рынке под определенный процент. На финансовых рынках безопасным финансовым инструментом размещения денежных средств считается приобретение государственных ценных бумаг, которые приносят гарантированный доход, или размещение средств на депозите в надежном банке. Предположим, что на рынке годовая доходность составляет 5%. Тогда человек на 2 млн руб. может купить эти ценные бумаги, которые через год будут стоить 2(1 + + 0,05) = 2,1 млн руб.

Продав эти ценные бумаги, инвестор получает 2,1 млн руб. За счет этого он может увеличить свое потребление в будущем году. На рис. 4.1 увеличение будущего потребления показывает отрезок BD. Если в будущем периоде доход человека составит 2 млн руб., то в совокупности его финансовые возможности, которые он может направить на будущее потребление, будут равны 2 + 2,1 = 4,1 млн руб.

Если человек хочет сегодня получить 2 млн руб. будущих доходов, то ему следует осуществить заем на рынке капиталов. За заемные средства ему придется выплатить определенные проценты. Поэтому сумма 2 млн руб. должна включать и расходы на удовлетворение потребностей человека, и уплату процентов за привлеченные ресурсы.

Чтобы определить, какую сумму он может использовать в своих целях, необходимо из 2 млн руб. вычесть проценты за пользование кредитом. Для этого рассчитывается текущая стоимость (present value, Р17) будущих поступлений:

где CF — будущий денежный поток; г — ставка кредита.

Средства в размере 1 904 761,9 руб. увеличивают текущее потребление человека, что отражает отрезок АС. Совокупная приведенная стоимость текущего и будущего денежного потоков представлена точкой С. Общая сумма средств на текущее потребление составляет.

Как мы выяснили, в реальной жизни мало кто полностью отказывается от текущего потребления ради увеличения будущего, или наоборот. Инвесторам приходится искать баланс между будущим и текущим потоками денежных средств. В принципе человек может остановиться в любой точке на прямой CD в зависимости от того, какую сумму он собирается израсходовать в текущем году.

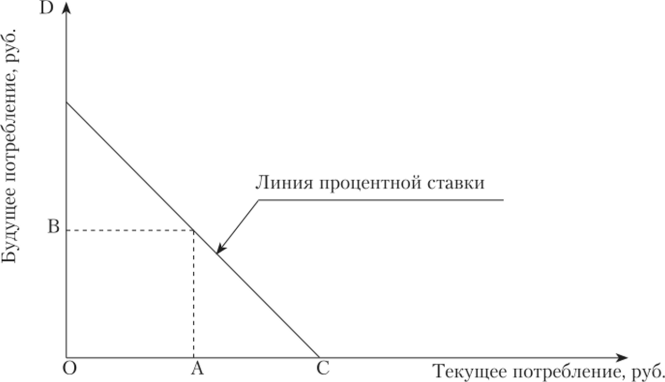

На рис. 4.2 отрезок ОА показывает текущие денежные поступления, отрезок ОВ — будущие доходы. Инвестор увеличивает текущее потребление за счет привлечения кредита на сумму AF, и соответственно уменьшается будущее потребление в размере ЕВ. Рассуждая аналогичным образом, можем сказать, что человек может уменьшить текущее потребление, расходуя в текущем периоде только часть денежных поступлений. Если его текущее потребление составляет величину, равную отрезку ОМ, то у него остаются свободные денежные средства в размере МА. Эти свободные средства человек как разумный инвестор разместит на финансовом рынке (положит на банковский депозит или купит ценные бумаги), чтобы сберечь их от обесценения. На эти средства будут начислены определенные.

Рис. 4.2. Изменение величины текущего потребления проценты, и будущее потребление человека увеличится на сумму, равную отрезку BL.

Если мы, сберегая или заимствуя денежные средства, прибегаем к услугам финансового рынка, угол наклона линии процентной ставки к оси абсцисс становится больше 45°. Чем выше процентные ставки, тем больше угол наклона линии процентной ставки.

Таким образом, можно сделать вывод, что определенная сумма денежных средств сегодня не равноценна аналогичной сумме через год. Различие между равными по абсолютной величине суммами денежных средств, получаемых (расходуемых) в различных периодах времени, называется временной стоимостью денег. Концепция временной стоимости денег лежит в основе определения денежных потоков, которые осуществляются в различные периоды времени.