Структура и динамика электронных платежей

Обороты электронных платежных систем непрерывно растут. По оценке компании .1РС, объем безналичных платежей в 2013 г. в Российской Федерации составил 6,5—6,9 трлн руб. Из них 4,5 трлн руб. пришлось на платежи с использованием банковских пластиковых карт, а 2—2,4 трлн руб. — на электронные платежи с использованием ЭПС. Оборот платежей с использованием ЭПС в 2013 г. вырос па 30% по сравнению… Читать ещё >

Структура и динамика электронных платежей (реферат, курсовая, диплом, контрольная)

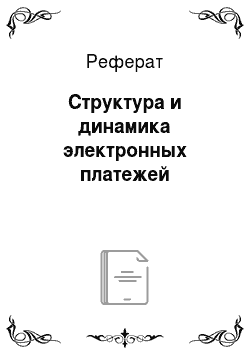

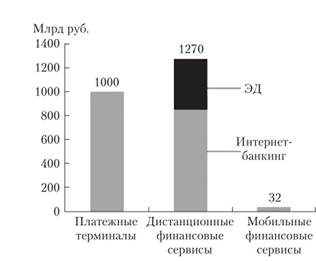

Обороты электронных платежных систем непрерывно растут. По оценке компании .1РС, объем безналичных платежей в 2013 г. в Российской Федерации составил 6,5—6,9 трлн руб. Из них 4,5 трлн руб. пришлось на платежи с использованием банковских пластиковых карт, а 2—2,4 трлн руб. — на электронные платежи с использованием ЭПС. Оборот платежей с использованием ЭПС в 2013 г. вырос па 30% по сравнению с 2012 г. Структура платежей с использованием ЭПС была следующей. Около 1 трлн руб. приходилось на сегмент оплаты с использованием различных платежных терминалов; 1,27 трлн руб. — на дистанционные финансовые сервисы; 32 млрд руб. — на мобильные финансовые сервисы. Структура платежей с использованием ЭПС показана на рис. 8.1 [10|. При этом большая часть дистанционных финансовых сервисов приходилась на системы интернетбанкинга и системы электронных денег — 830 млрд и 442 млрд руб. соответственно. Динамика оборота ЭПС за период 2004—2007 гг. представлена на рис. 8.2 [10].

Рис. 8.1. Структура платежей с использованием ЭПС.

Рис. 8.2. Динамика оборота ЭПС за 2004—2007 гг.

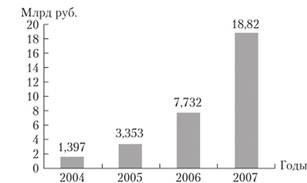

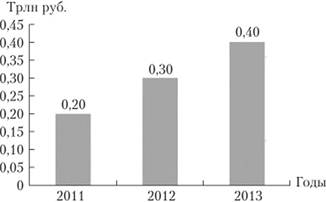

Динамика роста ЭПС по данным компании за период 2011 —2013 гг. представлена на рис. 8.3 [10].

Рис. 8.3 Динамика роста ЭПС.

Рост оборота за указанные годы составил соответственно 11, 16 и 18%. Обороты платежей, осуществляемых с использованием ЭД за указанные годы, представлен на рис. 8.4 [101.

Рис. 8.4. Динамика оборота через систему ЭД.

По прогнозу компании JPC, в 2018 г. оборот безналичных платежей в Российской Федерации вырастет до 12,9 трлн руб., при этом 8 трлн будет приходиться на платежи с использованием пластиковых карт, а 5 трлн руб. — на платежи с использованием ЭПС. Также аналитики JPC отмечают следующие тенденции:

- • существенно снизится доля оплат наличными (с 78% в 2012 г. до 57% в 2017 г.);

- • вырастет доля оплат с помощью банковских карт (с 13% в 2012 г. до 32% в 2017 г.).

Краткий обзор развития электронных платежей

Электронный перевод денежных средств (НЕТ — electronic funds transfer) или перевод денежных средств с использованием электронных коммуникаций появился в 1960—1970 гг. Банки начали использовать информационные сети для электронного перевода денежных средств с середины 1960;х гг. В это время появились первые платежные терминалы (POSтерминалы и банкоматы), в качестве платежных инструментов стали использоваться банковские пластиковые карточки с магнитной полосой. Системы по обслуживанию банковских пластиковых карт в конце 1960;х гг. использовались байком Bank of America и Ассоциацией Interbank Cards. Возникновение первых электронных платежных систем Visa и MasterCard относится 1979—1980 гг.

В России первые банковские пластиковые карточки появились в 1988 г., когда Внешторгбанк выпустил первые 30 карточек, в 1991 г. «Кредо-банк» начат выпускать банковские пластиковые карточки платежной системы Visa. До начала 1990;х гг. электронные банковские операции ограничивались снятием наличных денег в банкоматах и офисах банков, оплатой товаров и услуг в торгово-сервисных предприятиях, проведением межбанковских расчетов, удаленным обслуживанием юридических лиц — клиентов банка. Электронные платежи с использованием предоплаченных пластиковых карт (скретч-карт) начали применяться с 1994 г.

Появление нового вида платежных инструментов — электронных денег относится к 1993—1994 гг. В 1994 г. осуществлены первые покупки в Интернете с оплатой электронными деньгами, в 1995 г. появился первый электронный кошелек для хранения ЭД, в 1996 г. разработаны стандарты ЭД. Это значительно расширило возможности электронных платежей, появились новые платежные системы, работающие с ЭД.

К одной из первых отечественных систем, работающих с ЭД, относится WebMoney Transfer (1998 г.). Начало использования ЭПС для осуществления электронных платежей относится к 1998 г. Начиная с 2000 г., интенсивно развивается интернет-банкинг, особенно среди частных лиц. В настоящее время интернет-банкинг позволяет клиентам не только совершать традиционные банковские операции, такие как погашение кредитов, дистанционная оплата товаров и услуг, но и операции на фондовых рынках, операции с ценными бумагами, открытие и пополнение депозитов, оплата услуг ЖКХ, оплата за свет, телефон, услуги провайдеров, Интернет. Платежи в адрес торгово-сервисного предприятия с использованием платежного терминала начали применяться с 2004 г.

В 2005 г. появился новый вид управления денежными средствами с помощью мобильных устройств — мобильный банкинг. В настоящее время он реализуется посредством мобильных телефонов, смартфонов, планшетных компьютеров и сетей сотовой связи. С помощью мобильного банкинга можно получать информацию по счету, блокировать и разблокировать банковскую карту клиента, совершать регулярные платежи. К ним относится оплата услуг сотовой связи, сервисов мобильной коммерции, доступа в Интернет, услуг ЖКХ и др. Платежи в адрес торгово-сервисного предприятия с использованием мобильного телефона начали применяться в 2006 г., а с использованием бесконтактного считывания информации посредством считывателя (ридера) — в 2007 г.

Платежные валюты.

К платежным валютам в ЭК в России относятся:

- • национальная валюта (рубли) в наличной или безналичной форме. В наличной форме эго банкноты или монеты Банка России. В безналичной форме к ним относятся записи на банковском счете (ст. 29 и 80 Федерального закона от 10 июля 2002 г. № 86-ФЗ «О Центральном банке РФ (Банке России)»). В ЭК используется при переводе средств со счета одного предприятия на счет другого предприятия;

- • иностранная валюта в безналичной форме в установленных законом случаях (ст. 82 Федерального закона «О Центральном банке РФ (Банке России)»). Цифровые деньги, согласно российскому законодательству, действующему до 2009 г., не являются платежной валютой.