Оценка финансовых активов

Если купонные выплаты идут несколько раз в течение года, то вышеприведенная формула несколько видоизменяется. Вместо числа полных лет необходимо брать число купонных выплат. При этом дробная часть купонного периода определяется с учетом количества дней в купонном периоде. Если число купонных выплат в году т, то в формуле определения цены облигации показатели 1 и п умножаются на т, а величина к… Читать ещё >

Оценка финансовых активов (реферат, курсовая, диплом, контрольная)

Оценка стоимости облигаций

При проектировании облигационного займа компания вычисляет параметры облигаций (объем выпуска, купонную ставку, срок обращения и др.), а также рассчитывает цену, по которой облигации можно будет продать на рынке. Инвесторы в свою очередь оценивают параметры выпуска и определяют цену, по которой они готовы приобретать эти облигации. Выпуск облигаций состоится только в том случае, если интересы компании и инвесторов по цене облигаций совпадут.

Инвестор, приобретая облигацию, рассчитывает на получение периодических купонных выплат, а по истечении срока действия облигации — на получение ее номинальной стоимости. При этом покупатель облигации исходит из того, что купонные платежи принесут ему определенную доходность на вложенный капитал. Однако эти платежи (купонные выплаты и погашение по номинальной стоимости) будут происходить в будущем, а облигацию необходимо приобрести сегодня. Поэтому необходимо оценить будущие денежные поступления по облигации.

Цена облигации

В общем виде текущую цену облигации можно представить как стоимость ожидаемого денежного потока, приведенного к текущему моменту времени. Денежный поток состоит из купонных выплат и номинала облигации, выплачиваемого при ее погашении. Таким образом, цена облигации представляет собой приведенную стоимость купонных платежей и единовременно выплачиваемой суммы номинальной стоимости облигации при погашении.

Цена облигации определяется по формуле.

где С — купонные выплаты; г — требуемая доходность; Н — номинальная стоимость облигации; и — число лет до погашения облигации.

Если предприятие выпускает трехгодичную облигацию номинальной стоимостью 1000 руб. с купонной ставкой 12%, по которой купонные выплаты производятся один раз в год и рыночная процентная ставка по аналогичным облигациям составляет 15% годовых, то предприятие может рассчитать цену продажи облигаций по приведенной выше формуле.

При установленном купонном доходе в размере 12% предприятию не удастся продать облигации по номиналу. Это обусловлено тем, что рыночная доходность аналогичных финансовых инструментов составляет 15% годовых, а предприятие по купонам будет выплачивать только 12%. Поэтому инвесторы не согласятся приобретать облигации по номиналу, предприятию придется снижать цену, и когда она достигнет равновесного уровня 931,5 руб. за облигацию, тогда будет совершена сделка купли-продажи облигации. Если предприятие стремится сэкономить на купонных платежах (например, установить их в размере 8% годовых), то ему придется еще больше снизить цену продажи, чтобы инвесторы приобрели облигации.

Купонные выплаты могут производиться несколько раз в течение года: ежеквартально или по полугодиям (см. гл. 10). Если выплаты осуществляются несколько раз в году, то приведенная выше формула несколько модифицируется и выглядит следующим образом:

где т — количество купонных выплат в течение года.

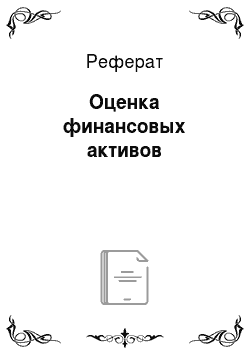

Рассмотрим предыдущий пример по трехлетней облигации при тех же параметрах, но выплаты по купонам производятся дважды в год. В этом случае цена облигации:

По данным облигациям предприятие за период их действия произведет шесть купонных платежей по 60 руб. каждый. Как мы видим, цена облигации при полугодовых купонных выплатах выше и составляет 939,1 руб. Это обусловлено тем, что купонные платежи идут не в конце каждого года, а по полугодиям. Инвестор раньше получает денежные средства, которые он может использовать для своих нужд. Поэтому за более ранние поступления денежных средств он готов заплатить за облигацию более высокую сумму.

В связи с тем, что операции с ценными бумагами проводятся постоянно, облигации продаются (покупаются) в течение всего срока их обращения. День совершения операции в большинстве случаев не совпадает с началом купонного периода. Облигация может быть куплена в любой день текущего купонного периода. Поэтому при определении цены облигации следует учитывать, что до срока погашения остается не целое, а дробное число купонных периодов, и продавцу облигации необходимо возместить накопленный купонный доход. В этом случае цена облигации, по которой купонный доход выплачивается раз в год, определяется, но формуле.

где С — сумма купонных выплат; г — доходность к погашению (ставка дисконтирования); п — число лет до погашения облигации; і — порядковый номер года от текущей даты; Н — номинальная стоимость облигации;? — доля купонного периода от даты покупки облигации до даты его окончания;

где с — число дней с момента сделки до даты выплаты очередного купона.

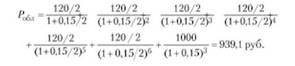

Пример. Определите цепу облигации номинальной стоимостью 1000 руб., но которой ежегодно выплачивается купонный доход в размере 10%. Ставка дисконтирования — 15%. Облигация приобретена в 60-й день купонного периода. До срока погашения осталось 2 года и 305 дней.

Решение. Для нахождения цены облигации рассчитаем долю купонного периода от даты покупки до даты купонных выплат:

Таким образом, доход по первому купону инвестор получит через 305 дней от даты покупки облигации, что составляет 0,84 длительности купонного периода. Второй купон будет получен через 1,84 года и третий — через 2,84 года со дня покупки.

В этом случае цену облигации можно вычислить следующим образом:

Если купонные выплаты идут несколько раз в течение года, то вышеприведенная формула несколько видоизменяется. Вместо числа полных лет необходимо брать число купонных выплат. При этом дробная часть купонного периода определяется с учетом количества дней в купонном периоде. Если число купонных выплат в году т, то в формуле определения цены облигации показатели 1 и п умножаются на т, а величина к определяется по формуле.

к = Ь/Т,

где? — число дней с даты совершения сделки до даты очередных купонных bi.iii.kit; Т число дней в купонном периоде.

При заимствовании на короткий отрезок времени предприятия иногда прибегают к выпуску бескупонных облигаций, которые продают инвесторам с дисконтом по цене ниже номинала. Бескупонную облигацию можно рассматривать как частный случай купонной облигации, только все купоны равны нулю. Поэтому цепа бескупонной облигации рассчитывается по формуле.

Отличительная особенность бескупонных облигаций, как указывалось выше, — короткий период обращения (до года). В этом случае п, которое в формуле показывает число лет до погашения, получается дробной величиной. Чтобы не возводить в дробную степень, на практике широко пользуются упрощенной формулой расчета стоимости бескупонных облигаций:

где? — число дней до погашения облигации; г — рыночная годовая доходность.

Пример. Определите цену бескупонной облигации номиналом 1000 руб., которую выпускает предприятие со сроком обращения 182 дня. Рыночная процентная ставка по облигациям аналогичного типа составляет 15% годовых. При таких условиях цена облигации.