Совершение операций по гарантиям

После получения инструкции от иностранного банка на выставление гарантии в пользу российского бенефициара проверяется правильность ключа или подлинность подписей. Затем работник российского банка проверяет наличие валютного покрытия или поступившую вместе с инструкциями контргарантию и сами поступившие инструкции. Особое внимание при проверке инструкций обращается на выполнимость их условий для… Читать ещё >

Совершение операций по гарантиям (реферат, курсовая, диплом, контрольная)

Выдача банковской гарантии

Можно сказать, что выдача банковской гарантии — это «работа на заказ», имеющая строго индивидуальный характер: необходимо консультироваться со специалистами и учитывать множество национальных предписаний и технических нюансов в стране получателя, а порой и заново формулировать положения гарантии с учетом конкретной ситуации.

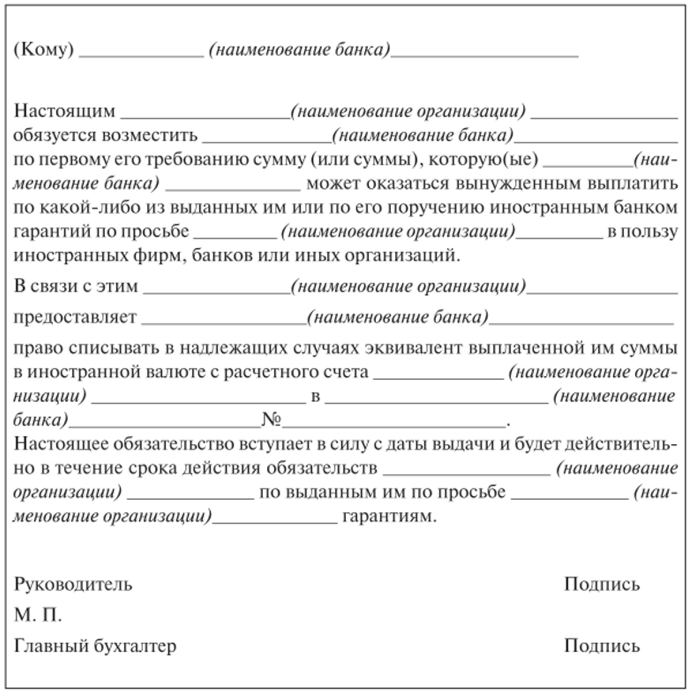

При представлении текста гарантии клиенту для одобрения ему одновременно передается на подпись заявление об ответственности (реверсе), в котором, в частности, сказано, что банк вправе без проволочек дебетовать его в случае востребования банковской гарантии. Заявление об ответственности (реверсе) чаще всего принимает вид Генерального обязательства.

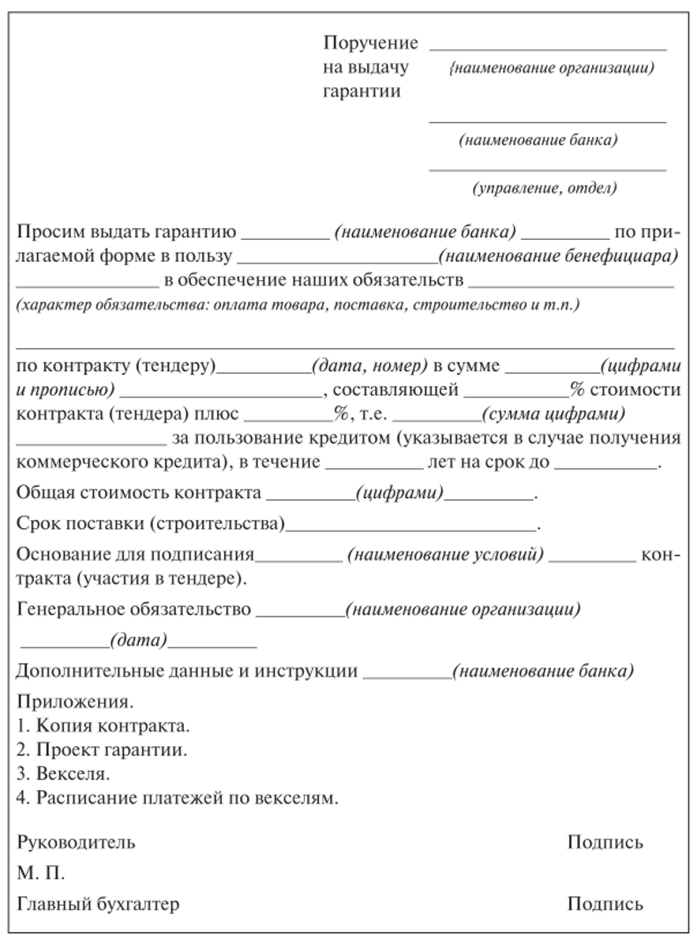

Поручение на выдачу гарантии

Генеральное обязательство

Выдача гарантий российскими банками. Российские уполномоченные банки выдают платежные и договорные гарантии:

- • по заявлениям фирм-клиентов в пользу иностранного бенефициара;

- • по поручению иностранных банков в пользу российских бенефициаров.

- • Российский банк-гарант выдает гарантии, как правило, при наличии обеспечения. В качестве обеспечения принимаются:

- • по гарантиям, выдаваемым по поручению фирм-клиентов, депозиты в иностранной валюте на полную сумму и срок действия гарантии;

- • по гарантиям, выдаваемым по поручению иностранных контрагентов, — соответствующие покрытия в иностранной валюте или контргарантии банка-корреспондента[1]. Контргарантии принимаются в пределах свободного остатка установленного лимита по документарным операциям.

Гарантии, выдаваемые российскими банками, при отсутствии оговорки об обратном подчиняются российскому законодательству.

Банк-гарант принимает на себя ответственность по своим платежным гарантиям в пределах, не превышающих ответственность своего клиента по внешнеторговому контракту. Ответственность банка по выданной им гарантии ограничивается условиями, суммой и сроком, указанными в гарантии.

Российские банки выдают гарантии на основании представления в банк клиентом банка-принципала следующих документов:

- • надлежащим образом оформленного поручения на выдачу гарантии, подписанного должностными лицами организации, уполномоченными на проведение операций по счету;

- • генерального или разового обязательства принципала о возмещении платежей;

- • заверенного проекта гарантии на русском и иностранном языках, если по договоренности между клиентом российского банка-гаранта и иностранным контрагентом предполагается выдача гарантии российского банка не по типовой форме этого банка. Проект такой гарантии должен быть согласован с банком до подписания контракта;

- • заверенной копии контракта или другого документа, из которого следует необходимость выдачи гарантии.

В случае когда гарантия выдается в соответствии с типовыми формами, проекты гарантий не представляются, а в поручении на выдачу гарантии делается ссылка на соответствующую типовую форму.

Представленные клиентом документы на выдачу гарантии банк рассматривает, как правило, в течение десяти дней. Работник банка проверяет правильность оформления поручения и представленных документов, соответствие проекта гарантии типовой форме. Особое внимание при этом обращается на положения проекта гарантии, касающиеся объема и условий ответственности российского банка (сумма, срок действия, порядок заявления претензий и осуществления расчетов). Если объем ответственности и (или) условия проекта гарантии неприемлемы для банка, он может отказать в выдаче гарантии. Также проверяется наличие необходимых средств на счете клиента.

Удостоверившись в надлежащем оформлении представленных документов и приемлемости условий гарантии, работник российского банка составляет проект гарантии банка или поручения иностранному банку о выдаче гарантии под контргарантию российского банка (в этом случае российский банк выступает в роли банка-поручителя) и передает их на подпись лицу, имеющему право подписи таких документов.

Одновременно с оформлением текста гарантии работник банка списывает со счета принципала и зачисляет на специальный депозитный счет сумму гарантии.

Выданные гарантии и контргарантии регистрируются в специальном журнале. В журнал заносятся следующие реквизиты:

- • номер гарантии, являющийся одновременно и номером лицевого счета, по которому эта гарантия ставится на учет;

- • наименование клиента, по поручению которого выдана гарантия;

- • наименование банка, фирмы или организации, в чью пользу выдана гарантия;

- • дата гарантии;

- • наименование валюты и сумма гарантии;

- • срок действия гарантии;

- • особые пометки.

Выданная гарантия учитывается на внебалансовом счете 91 404 «Выданные гарантии и поручительства». Следует иметь в виду, что на этом счете, как правило, учитываются только гарантии с покрытием.

Гарантия, выставленная в пользу иностранного банка (контргарантия), направляется ему по почте при сопроводительном письме или телекоммуникационным сообщением с просьбой подтвердить получение. Копия такой гарантии направляется принципалу. Гарантия, выданная в пользу иностранной фирмы (прямая гарантия), направляется бенефициару через обслуживающий его банк или выдается принципалу при сопроводительном письме для последующей ее посылки бенефициару.

Условия гарантий, выданных российским банком, изменяются, как правило, в порядке, предусмотренном для выдачи гарантий.

Требования о платеже, предъявленные по выданной российским банком гарантии, рассматривает руководство отдела, выдавшего гарантию, совместно с юридическим отделом. Если требование о платеже отвечает формальным условиям, содержащимся в выданной гарантии, то не позднее следующего дня копия такого требования должна быть направлена клиенту, по поручению которого выдана гарантия (принципалу). Если в течение установленного срока (обычно трех дней) после посылки запроса принципал не представит мотивированные возражения по существу предъявленного требования и не урегулирует вопрос с бенефициаром, то с разрешения руководителя отдела, выдавшего гарантию, производится платеж в счет гарантии за счет депонированных средств клиента-принципала. Одновременно сумма гарантии списывается со счета 91 404. На этом же счете отражаются и выданные российским банком контргарантии[2].

Платежные гарантии, а также договорные гарантии, подчиненные URDG, по которым не были предъявлены требования, снимаются с учета без извещения бенефициара в течение 10 дней, следующих за месяцем, в котором истек срок гарантии.

Все иные гарантии российского банка снимаются с учета после возврата их российскому банку или получения сообщения бенефициара об освобождении российского банка от обязательств по гарантии. В этих целях работник банка по истечении срока действия гарантии направляет банку бенефициара (если она была авизована через этот банк) или бенефициару письмо (телекоммуникационное сообщение) с просьбой вернуть гарантию или подтвердить освобождение российского банка от обязательств по гарантии. Если в течение шести месяцев после запроса гарантия не будет возвращена или не поступит подтверждение бенефициара об освобождении российского банка от обязательств по гарантии, такая гарантия снимается с учета по заключению юридического отдела банка. Одновременно снимается с учета разовое обязательство принципала.

Российские уполномоченные банки выдают гарантии по поручению иностранных контрагентов, как было указано, при наличии валютного покрытия или контргарантии иностранного банка — корреспондента.

После получения инструкции от иностранного банка на выставление гарантии в пользу российского бенефициара проверяется правильность ключа или подлинность подписей. Затем работник российского банка проверяет наличие валютного покрытия или поступившую вместе с инструкциями контргарантию и сами поступившие инструкции. Особое внимание при проверке инструкций обращается на выполнимость их условий для российского банка (например, сумма гарантии может превышать установленный лимит по гарантийным операциям).

Проверив инструкции и наличие покрытия или контргарантии, российский банк выставляет гарантию в пользу бенефициара. Гарантию направляют бенефициару при сопроводительном письме, а копию с приложением текста гарантии на иностранном языке отсылают корреспонденту (банку-поручителю).

Авизование гарантий российским бенефициарам. Какого-либо учета авизованных клиенту гарантий российские банки у себя не ведут (в разрезе внебалансовых счетов).

При наступлении гарантийного случая бенефициар должен своевременно представить в авизующий российский банк заявление о требовании платежа по гарантии, а также все документы в обоснование требования, предусмотренные условиями гарантии (если гарантия условная). Работник банка (отдела международных расчетов) должен тщательно проверить представленные документы на соответствие их условиям гарантии. Юридический отдел проверяет обоснованность предъявленного требования по гарантии. После проверки российский банк направляет соответствующее требование и документы банку-гаранту.

.. .. ...- [1] См. приложение 11.46. Типовая форма для инструкций банку-корреспонденту о выдачегарантии исполнения против контргарантии, а также приложения 11.47. Инструкция банкув Саудовской Аравии по выпуску гарантии против контргарантии; Приложение 11.48. Инструкция иранскому банку по выпуску гарантии против контргарантии; Приложение П. 49.Инструкция турецкому банку по выпуску тендерной гарантии против контргарантии.

- [2] См. Приложение 11.50. Учет в кредитной организации, выдавшей гарантию; Приложение 11.51. Учет в кредитной организации, получившей гарантию.