Содержание отчета о движении денежных средств, представление и анализ информации о денежных потоках в годовой бухгалтерской (финансовой) отчетности

В российской практике отчет о движении денежных средств как самостоятельная форма бухгалтерской (финансовой) отчетности составляется с 1995 г. Он был введен в состав годовой отчетности в связи с реформированием системы бухгалтерского учета в России и переходом к методу начислений как основополагающему методу бухгалтерского учета. Отчет о движении денежных средств, составляемый на основе кассового… Читать ещё >

Содержание отчета о движении денежных средств, представление и анализ информации о денежных потоках в годовой бухгалтерской (финансовой) отчетности (реферат, курсовая, диплом, контрольная)

В российской практике отчет о движении денежных средств как самостоятельная форма бухгалтерской (финансовой) отчетности составляется с 1995 г. Он был введен в состав годовой отчетности в связи с реформированием системы бухгалтерского учета в России и переходом к методу начислений как основополагающему методу бухгалтерского учета. Отчет о движении денежных средств, составляемый на основе кассового метода, был призван восполнить недостаток информации, формируемой показателями бухгалтерского баланса и отчета о прибылях и убытках. Отчет о движении денежных средств — не основная форма отчетности, как бухгалтерский баланс и отчет о прибылях и убытках, а приложение к основным формам годовой бухгалтерской отчетности.

Порядок составления и представления отчета о движении денежных средств регламентируется ПБУ 4−99 «Бухгалтерская отчетность организации» и приказами Минфина России, актуальными на дату составления отчетности.

В российских нормативных документах по бухгалтерскому учету отсутствует требование представлять внешним пользователям отчет о движении денежных средств в составе промежуточной отчетности, но потребность в ежемесячных и (или) квартальных (нарастающим итогом с начала года) отчетах может быть обусловлена управленческими задачами различных категорий пользователей бухгалтерской информации.

Во-первых, промежуточная отчетность за ряд периодов необходима некоторым категориям внешних пользователей, например коммерческим банкам, кредитующим текущие и инвестиционные потребности организаций, для анализа их финансового состояния, способности обслуживать долг и своевременно погашать основную сумму долга, независимо оттого, являются ли заемщики эмитентами ценных бумаг, размещающими их на открытом рынке.

Анализ различных отчетов о денежных потоках в сочетании с другими видами отчетности способствует более глубокому пониманию реального положения организации, фактических результатов ее деятельности и будущих перспектив, если основан на ретроспективной основе за достаточно продолжительный период и охватывает более короткие периоды, чем один год.

Во-вторых, отчет о движении денежных средств необходим внутренним пользователям — менеджменту организаций для анализа текущего финансового состояния, выявления кассовых разрывов, синхронизации денежных потоков, прогнозирования потребности в денежных средствах и составления бюджета денежных средств, а также для целей оперативного управления денежными потоками, контроля за расходованием денежных средств путем составления краткосрочных прогнозов их поступления и расходования (платежных календарей), планирования потребности в кредите и наличных денежных средствах, крупных единовременных выплат, а также анализа дебиторской и кредиторской задолженности и др.

Отчет о движении денежных средств составляют коммерческие организации (за исключением кредитных1), являющиеся юридическими лицами по законодательству Российской Федерации, если обязанность представления отчета установлена нормативными правовыми актами по бухгалтерскому учету либо организация приняла решение представлять его добровольно. Начиная с отчетности за 2011 г. форма отчета о движении денежных средств и состав его статей определяются образцом, содержание которого указано в приказе Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций». Также приказом Минфина России от 02.02.2011 № 11н утверждено Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23−2011), определяющее правила составления отчетности о денежных потоках организациями.

Субъекты малого предпринимательства формируют бухгалтерскую отчетность по упрощенной системе и наряду с бухгалтерским балансом и отчетом о прибылях и убытках в составе приложений к основным формам бухгалтерской отчетности приводят только наиболее важную информацию, без знания которой невозможно оценить финансовое положение организации или финансовые результаты ее деятельности. Вместе с тем субъекты малого предпринимательства вправе формировать отчетность в полном составе, т. е. с включением отчета о движении денежных средств.

Методы анализа денежных средств:

- o метод группировки (классификация поступлений и платежей в разрезе текущей, инвестиционной и финансовой деятельности);

- o балансовый;

- o прямой и косвенный;

- o анализ динамики абсолютных сумм поступлений и платежей;

- o анализ структуры поступлений и платежей и изменений в структуре;

- o факторный анализ;

- o использование финансовых коэффициентов, характеризующих способность организации генерировать денежные средства, погашать обязательства и финансировать расходы.

Для целей составления отчета о движении денежных средств и анализа денежных потоков все поступления и платежи группируются в трех разделах:

- — «Движение денежных средств по текущей деятельности» ;

- — «Движение денежных средств по инвестиционной деятельности» ;

- — «Движение денежных средств по финансовой деятельности». Отчет составляется балансовым методом на основе следующего алгоритма:

Остаток денежных средств и денежных эквивалентов на начало отчетного периода + Поступило денежных средств за отчетный период — Израсходовано денежных средств за отчетный период = = Остаток денежных средств и денежных эквивалентов на конец отчетного периода.

Таким образом, отчет о движении денежных средств отражает:

- o моментные показатели — остатки денежных средств и денежных эквивалентов на определенную дату, которые также отражены в бухгалтерском балансе;

- o интервальные показатели — денежные потоки, которые характеризуют суммы поступивших и израсходованных денежных средств за этот же период как дебетовые и кредитовые обороты по счетам, предназначенным для бухгалтерского учета денежных средств, что и составляет содержание прямого, т. е. кассового, метода анализа денежных потоков.

Приведем условный пример заполнения отчета о движении денежных средств (табл. 5.1).

Таблица 5.1. Модель отчета о движении денежных средств (прямой метод), тыс. руб.

Под денежными средствами понимаются дебетовые остатки на счетах, предназначенных для учета денежных средств в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утвержденным приказом Минфина России от 31.10.2000 № 94н), раздел V «Денежные средства» (счета раздела являются активными: по дебету счетов отражается поступление активов, по кредиту — их выбытие):

- o 50 «Касса» (субсчета 50−1 «Касса организации», 50−2 «Операционная касса», 50−3 «Денежные документы» и др.). Но денежные документы (находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и др.), отражаемые на субсчете 50−3, к денежным средствам не относятся;

- o 51 «Расчетные счета» ;

- o 52 «Валютные счета» ;

- o 55 «Специальные счета в банках», субсчета 55−1 «Аккредитивы» и 55−2 «Чековые книжки», кроме субсчета 55−3 «Депозитные счета», так как в соответствии с ПБУ 19−02 «Учет финансовых вложений» депозитные вклады в кредитных организациях относятся к финансовым вложениям;

- o 57 «Переводы в пути» .

В составе денежных средств учитываются все средства на счетах и в кассе, вне зависимости от того, может ли ими воспользоваться организация (что недопустимо в случае составления отчетности по МСФО). Отрицательная величина суммы денежных средств невозможна, но она могла бы иметь место при овердрафте, если бы отчетность составлялась по МСФО.

Таким образом, остаток денежных средств на начало периода равен сумме остатков, отраженных на конец предыдущего года на счетах 50 (за исключением суммы на субсчете «Денежные документы»), 51,52, 55 и 57.

При наличии денежных средств в иностранной валюте их в установленном порядке пересчитывают в рубли по курсу Банка России, а курсовая разница отдельной строкой отражается в отчете о движении денежных средств.

Эквиваленты денежных средств как обособленный объект бухгалтерского учета в российской практике отсутствует, не выделены они и в отчете о движении денежных средств. Но организация может принять решение при заполнении отчета учитывать в итоговой информации, кроме данных о движении непосредственно денежных средств, движение их эквивалентов. К ним можно отнести денежные средства на депозитных счетах в кредитных учреждениях и некоторые виды краткосрочных финансовых вложений, отражаемых на счете 58 «Финансовые вложения» раздела V «Денежные средства» .

В соответствии с учетной политикой ОАО «НЛМК» краткосрочные депозиты, размещаемые на срок не более трех месяцев, квалифицируются как денежные эквиваленты и отражаются в отчетности в составе прочих денежных средств.

Счет 58 «Финансовые вложения» предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы. К счету 58 «Финансовые вложения» могут быть открыты субсчета: 58−1 «Паи и акции», 58−2 «Долговые ценные бумаги», 58−3 «Предоставленные займы», 58−4 «Вклады по договору простого товарищества» и др. На этом счете отражаются и долго-, и краткосрочные финансовые вложения, что достигается соответствующим построением аналитического учета к каждому синтетическому субсчету.

Построение аналитического учета должно обеспечить возможность получения данных о краткои долгосрочных активах для целей составления бухгалтерской отчетности:

- o в бухгалтерском балансе в составе внеоборотных активов отражаются долгосрочные финансовые вложения, в составе оборотных — краткосрочные;

- o в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках самостоятельный раздел посвящается раскрытию информации о наличии, движении и использовании финансовых вложений с разграничением их на долгои краткосрочные, но эквиваленты денежных средств в образце этой формы не выделены. Исходя из определения эквивалентов денежных средств к ним нельзя отнести все виды краткосрочных финансовых вложений. Организация при составлении отчетности должна показать в пояснениях к отчету подходы, используемые для отделения денежных эквивалентов от других финансовых вложений, на основе принятой учетной политики. Денежные потоки в разрезе текущей, инвестиционной и финансовой деятельности представляются и оцениваются в соответствии с требованиями действующих на дату составления отчета Положений по бухгалтерскому учету. При этом к денежным потокам не относятся внутренние обороты между счетами по учету денежных средств.

Форма отчета о движении денежных средств по итогам за 2011 г. включает следующие самостоятельные статьи денежных потоков.

I. Текущая деятельность:

- o входящие денежные потоки:

- — от продажи продукции, товаров, работ и услуг;

- — арендные платежи, лицензионные платежи, гонорары, комиссионные платежи и пр.;

- — прочие поступления;

- o исходящие денежные потоки:

- — на оплату товаров, работ, услуг;

- — на оплату труда;

- — на выплату процентов по долговым обязательствам;

- — на расчеты по налогам и сборам;

- — на прочие выплаты, перечисления.

II. Инвестиционная деятельность:

- o входящие денежные потоки:

- — от продажи объектов основных средств и иного имущества;

- — дивиденды, проценты по финансовым вложениям;

- — прочие поступления;

- o исходящие денежные потоки:

- — на приобретение объектов основных средств (включая доходные вложения в материальные ценности) и нематериальных активов;

- — на финансовые вложения;

- — на прочие выплаты, перечисления.

III. Финансовая деятельность:

- o входящие денежные потоки:

- — кредиты и займы;

- — бюджетные ассигнования и иное целевое финансирование;

- — вклады участников;

- — другие поступления;

- o исходящие денежные потоки:

- — погашение кредитов и займов;

- — выплата дивидендов;

- — прочие выплаты, перечисления.

Состав, динамика и структура входящих и исходящих денежных потоков по текущей, инвестиционной и финансовой деятельности объясняют причины изменения остатка денежных средств на конец периода:

Остаток денежных средств на конец периода — Остаток денежных средств на начало периода = Поступило денежных средств за период — Израсходовано денежных средств за период.

Таким способом по каждому разделу и в целом по обороту определяется результат движения денежных средств — их чистое изменение.

В условном примере (см. табл. 5.1) за отчетный период остаток денежных средств снизился на 50 тыс. руб., т. е. чистое изменение остатка денежных средств за период составило -50 тыс. руб. (40 — 90 = -50). На это повлияли входящие и исходящие денежные потоки текущей, инвестиционной и финансовой деятельности (260 — 560 + 250 или 90 + 2000 + 0 + 350 — 1740 — 560 — 100).

Факторный анализ заключается в определении влияния поступлений и платежей на результативные показатели — чистое изменение:

- o денежных средств по текущей деятельности;

- o денежных средств по инвестиционной деятельности;

- o денежных средств по финансовой деятельности;

- o остатка денежных средств за анализируемый период. Разделение всей деятельности предприятия на три составляющие обусловлено тем, что положительный совокупный чистый денежный поток может быть получен за счет компенсации отрицательного денежного потока от текущей деятельности притоком средств от продажи активов (инвестиционная деятельность) или привлечением кредитов банка (финансовая деятельность). В этом случае величина совокупного потока скрывает истинное финансовое состояние организации и ее платежеспособность.

Именно поэтому важнейшей целью анализа отчета является оценка достаточности операционного денежного потока (поступлений по текущей деятельности) для покрытия текущих расходов, обслуживания долга, погашения кредитов и займов. Стабильность операционного потока в динамике за ряд периодов свидетельствует об устойчивом финансовом положении организации и эффективном менеджменте. Недостаток денежных средств, генерируемых текущей деятельностью, свидетельствует о неоптимальной структуре активов и серьезных финансовых затруднениях, могущих привести к банкротству.

Анализируя отчет о движении денежных средств, кроме того, необходимо получить ответы на следующие вопросы.

Создаются ли финансовые резервы в виде эквивалентов денежных средств на случай снижения ликвидности? — Какая сумма денежных средств, полученных от текущей деятельности, направляется на инвестиционные цели? — В какой мере за счет заемных средств финансируются инвестиции?

— Как влияет на изменение остатка денежных средств выплата дивидендов?

Рассмотрим содержание отчета о движении денежных средств и методов анализа денежных потоков ОАО «НЛМК» за 2009 г. (табл. 5.2, 5.3).

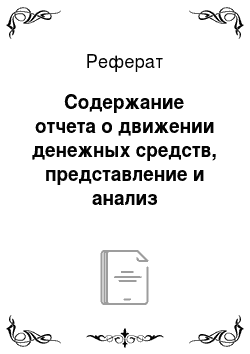

Состав и структура денежных средств свидетельствуют о том, что большая доля их остатков вложена в денежные эквиваленты, способные приносить доход. За 2009 г. остаток денежных средств снизился на 25 989 186 тыс. руб.

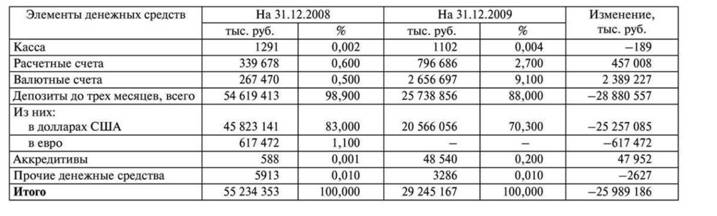

Для целей анализа на основе данных отчета о движении денежных средств в табл. 5.3:

- — свернуты обороты по продаже (покупке) валюты; - займы, предоставленные другим организациям, и займы, погашенные другими организациями, отражены в денежных потоках инвестиционной деятельности; - статья «Бюджетные ассигнования и целевое финансирование» из денежных потоков текущей деятельности перенесена в потоки финансовой деятельности. В 2008 г. чистое изменение денежных средств и их эквивалентов составило 47 016 382 тыс. руб. На увеличение остатка денежных средств повлияло превышение входящих денежных потоков по сравнению с исходящими:

- o по текущей деятельности (входящие денежные потоки по текущей деятельности были преобладающими в общей сумме поступлений и составили 71,2%);

- o по инвестиционной деятельности (входящие денежные потоки по инвестиционной деятельности составили 28,8% общей сумы поступлений).

Чистое изменение денежных средств по текущей и инвестиционной деятельности в размере 62 475 550 тыс. руб. (29 149 766 + 33 325 660) позволило покрыть потребности финансовой деятельности и увеличить остаток денежных средств на конец года.

Таблица 5.2. Состав и структура денежных средств ОАО «НЛМК»

Таблица 5.3. Структура и динамика денежных потоков ОАО «НЛМК»

В 2009 г. ситуация изменилась: за год всего было израсходовано денежных средств больше, чем поступило. Отток денежных средств по инвестиционной и финансовой деятельности не удалось перекрыть положительным чистым изменением денежных средств по текущей деятельности. В результате чистое изменение денежных средств всего за период было отрицательным и составило -25 989 186 тыс. руб., что отражает сложности периода финансового кризиса. Из данных табл. 5.3 видно, что поступления от текущей деятельности снизились с 245 128 353 тыс. до 158 593 945 тыс. руб., или на 35,3%.

Отметим, что в обычных условиях отрицательная величина чистого изменения денежных средств по инвестиционной деятельности считается нормальным явлением, так как маловероятно, чтобы выручка от продажи основных средств и даже продажа долгосрочных финансовых активов позволяли покрыть крупные инвестиционные затраты в связи с расширением деятельности, приобретением нового оборудования, возведением дорогостоящих объектов основных средств. Главное, чтобы эти инвестиции в последующем способствовали созданию устойчивого операционного денежного потока, обусловленного продажей продукции покупателю и ее своевременной оплатой.

Учитывая последствия финансового кризиса и снижение цен на продукцию ОАО «НЛМК» при сохранении достаточно высоких объемов деловой активности, было бы преждевременно дать негативную оценку динамике показателей денежных потоков. Достаточно убедиться в том, что структура платежей не свидетельствует о существенном ухудшении имущественного и финансового состояния организации, когда чистый денежный поток по текущей деятельности становится отрицательным, имеет место интенсивная продажа внеоборотных активов, финансирование текущей деятельности осуществляется за счет все большего заимствования. В этих целях необходимо проанализировать состав и структуру денежных потоков по каждому виду деятельности.

Из данных табл. 5.3 видно, что в 2008 г. в общей сумме исходящих денежных потоков подавляющая доля приходится на текущую деятельность — 72,7%, на инвестиционную и финансовую деятельность — 22,1 и 5,2% соответственно. Структура исходящих денежных потоков в 2009 г. изменилась: снизились сумма (на 36,6%) и доля (с 72,7 до 55,3%) финансирования расходов текущей деятельности. Существенно увеличились доли исходящих денежных потоков по инвестиционной (до 32,6%) и финансовой (до 12,1%) деятельности.

Отток денежных средств по финансовой деятельности ОАО «НЛМК» в 2008;2009 гг. связан с погашением займов, кредитов, обязательств по финансовой аренде, а сумма этих отчислений обусловлена величиной долгои краткосрочных обязательств, показанных в бухгалтерском балансе и подлежащих погашению в анализируемом периоде, что обычно характерно для деятельности любой организации. При этом обязательства ОАО «НЛМК» выполнены.

По данным годового отчета, в 2009 г. общая сумма полученных кредитов составила 5 000 000 тыс. руб. (в 2008 г. — 50 087 115 тыс. руб.); общая сумма погашенных кредитов и процентов по ним — 10 930 181 тыс. руб. (в 2008 г. — 16 132 870 тыс. руб.); общая сумма полученных займов — 6 797 327 тыс. руб. (в 2008 г. — 460 000 тыс. руб.); общая сумма погашенных займов и процентов — 20 753 280 тыс. руб. (в 2008 г. — 917 144 тыс. руб.).

Анализируя бухгалтерский баланс, отчет о прибылях и убытках и дополнительную информацию к годовому отчету, необходимо выяснить, насколько было обоснованным привлечение заемных средств и эффективным их использование. При анализе денежных потоков текущей деятельности следует обратить внимание на их величину и структуру за несколько периодов.

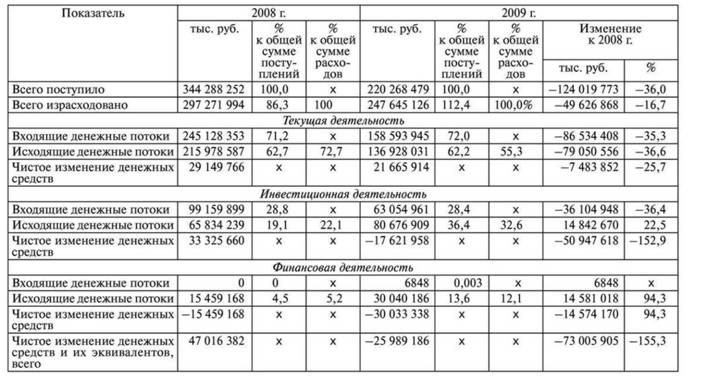

Несмотря на изменения в структуре денежных потоков (табл. 5.4), видно, что основные поступления (в 2008 г. — 94,9%; в 2009 г. — 90,6%) — это поступления от покупателей и заказчиков. Отток денежных средств связан с приобретением оборотных активов (63,2 и 70,3%) и (в остальной части) погашением краткосрочных обязательств по оплате труда, налоговым платежам, выплате процентов и дивидендов, что позволяет поддерживать текущую деятельность, несмотря на резкое снижение рентабельности. Вместе с тем чистые денежные средства снизились на 7 483 780 тыс. руб., или на 25%.

Выручка от продажи основных средств и иных внеоборотных активов составляет очень небольшую долю в общей сумме поступлений по инвестиционной деятельности — менее 1% (табл. 5.5).

Основная часть поступлений по инвестиционной деятельности связана с финансовыми вложениями — выручкой от продажи ценных бумаг, получением дивидендов и процентов, поступлениями от погашения займов, предоставленным другим организациям. Существенная часть денежных средств (от общей суммы оттока денежных средств по инвестиционной деятельности) была направлена на формирование объектов основных средств и финансовых вложений (соответственно 47,9 и 51% в 2008 г.; 29,6 и 61,8% в 2009 г.).

Таким образом, состав и структура денежных потоков обусловлены характером деятельности ОАО «НЛМК», а их изменения — общими для всей экономики тенденциями периода.

Достоинства прямого метода:

- o возможность показать основные источники притока и направления оттока денежных средств по текущей, инвестиционной и финансовой деятельности;

- o наглядность представления информации о достаточности средств для платежей по различным видам обязательств;

Таблица 5.4. Состав и структура денежных потоков текущей деятельности ОАО «НЛМК»

Таблица 5.5. Состав и структура денежных потоков инвестиционной деятельности ОАО «НЛМК»

o возможность сравнения между показателями выручки в отчете о прибылях и убытках и поступлениями от покупателей в отчете о движении денежных средств. Во внутреннем анализе такой отчет о движении денежных средств может стать удобным инструментом планирования и контроля денежных потоков при соответствующей его детализации по отдельным статьям (полученные и выданные авансы, налоговые платежи и др.), составлении бюджета денежных средств. Этот формат отчета привязан непосредственно к форме платежного календаря, составляемого на короткие промежутки времени для сопоставления денежных поступлений и платежей и выявления кассовых разрывов. При недостаточности денежных средств принимаются управленческие решения по пересмотру очередности платежей, привлечению кредита и др.

Отчет о движении денежных средств, составленный прямым методом, более понятен и лучше воспринимается руководителями и акционерами, не являющимися профессиональными финансистами.