Методика учета затрат и расчета себестоимости услуг обучающего консультирования

Выручка при оказании платных услуг обучающего консультирования за период Т зависит от средней продолжительности одного образовательного курса (тк), от среднего количества слушателей на платной основе на одном образовательном курсе ^дд), от количества образовательных курсов, выполненных за этот период (№к) и от цены обслуживания заявки (расценки) за единицу времени для одного слушателя (Цокч… Читать ещё >

Методика учета затрат и расчета себестоимости услуг обучающего консультирования (реферат, курсовая, диплом, контрольная)

Для удобства осуществления процедур учета расходов и расчета себестоимости услуг обучающего консультирования с учетом постоянных и переменных составляющих затрат формула общих совокупных затрат (Иок) представляется следующим функциональным образом:

где Иокп — общие постоянные затраты при выполнении функций обучающего консультирования за период Т;

Иокк — общие косвенные затраты при выполнении функций обучающего консультирования за период Т;

Ин — общие затраты при выполнении непроизводственных функций за период Т;

Кок-коэффициент отнесения затрат при выполнении непроизводственных функций на функцию обучающего консультирования;

1ок — общие переменные затраты при выполнении функций обучающего консультирования за период Т.

Общие переменные затраты при выполнении функций обучающего консультирования (1ок) включают:

- — затраты на оплату труда (за один час) привлеченного персонала, включая налоги (3окп);

- — расходы на обслуживание одного слушателя, в том числе расходы на проживание, литературу, тестирование, изготовление чертежей, копирование документации, почтовые расходы, дальнюю связь, доставку документов и т. п. (1^) —

Переменные затраты при выполнении одной услуги обучающего консультирования — одного образовательного курса (1ОКц) — зависят от среднего времени услуги обучающего консультирования, т. е. средней продолжительности образовательного курса (*к), от переменных затрат на одного слушателя и среднего количества слушателей одного образовательного курса (2К) и рассчитываются следующим образом:

Общие переменные затраты за период Т зависят от количества проведенных образовательных курсов за этот период (№к>:

Таким образом, общие совокупные затраты при выполнении образовательных функций за период Т равны:

Исходя из последней формулы, рассчитывается средняя себестоимость одной услуги обучающего консультирования (одного курса).

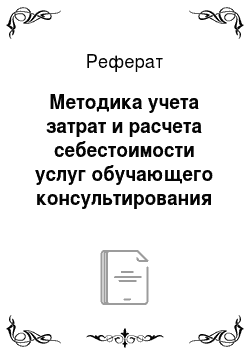

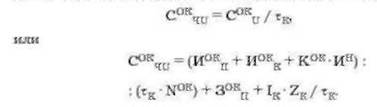

Средняя себестоимость одного часа при выполнении услуги обучающего консультирования соответственно равна.

Средняя себестоимость услуги обучающего консультирования для одного слушателя равна.

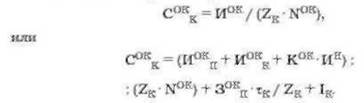

Средняя себестоимость одного часа услуги обучающего консультирования для одного слушателя соответственно равна.

Ниже в качестве примера в табл. 7.1 представлена структура затрат и расчета себестоимости услуг обучающего консультирования.

Методика расчета цепы услуг обучающего консультирования

Цены на услуги обучающего консультирования должны быть дифференцированы в зависимости от срока обучения. Поэтому их целесообразно устанавливать в расчете стоимости одного часа одного образовательного курса. При определении расценки за один час следует исходить из удельных затрат на один час, прибыли на один час, ставок налога на добавленную стоимость.

В объем совокупных затрат на одну платную услугу включаются следующие составляющие:

— заработная плата, которая устанавливается исходя из сроков обучения (1, 3, 5 и более дней), количества академичес;

Таблица 7.1.

ких часов, ставки профессорско-преподавательского состава, количества преподавателей (профессор, доцент, специалист, привлекаемый для обмена опытом и др.);

- — начисления на заработную плату в соответствии с законодательством РФ;

- — накладные расходы, включающие: затраты на маркетинг (исследование спроса на образовательные услуги, а также на позиционирование и продвижение услуг), организационно-управленческие расходы, связанные с функционированием консультационной фирмы (амортизация, заработная плата штатного персонала с начислениями, затраты на электроэнергию, прочие расходы).

Для расчета цены услуг обучающего консультирования необходимо выявить источники финансирования консультационной фирмы и соотнести их с учтенными выше затратами. Источниками финансирования консультационной фирмы при выполнении функций обучающего консультирования являются:

— оплата товаропроизводителями и другими потребителями за услуги обучающего консультирования, выполняемые на разовой или долговременной основе за полную плату или с частичной оплатой согласно прейскуранту (выручка при оказании платных услуг), — ^лл}.

~ бюджетные средства, получаемые за выполнение государственных заказов на оказание товаропроизводителям бесплатных услуг обучающего консультирования (Вок) за период Т.

Выручка при оказании платных услуг обучающего консультирования за период Т зависит от средней продолжительности одного образовательного курса (тк), от среднего количества слушателей на платной основе на одном образовательном курсе ^дд), от количества образовательных курсов, выполненных за этот период (№к) и от цены обслуживания заявки (расценки) за единицу времени для одного слушателя (Цокч):

Общая выручка (совокупный доход) при выполнении услуг обучающего консультирования за период Т равна:

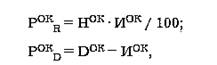

Расчетная цена обслуживания заявки — цена за единицу времени услуги обучающего консультирования (Цокрч) — вычисляется исходя из баланса прибылей, которые рассчитываются, с одной стороны, на основании принятой нормы рентабельности для функций обучающего консультирования (Рокн), а с другой — на базе совокупного дохода (Р0к0) следующим образом:

где Нок-норма рентабельности для функций обучающего консультирования, %: Откуда.

Из последнего равенства находится расчетная цена обслуживания одной заявки за единицу времени:

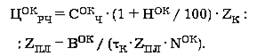

или с учетом средней себестоимости одной образовательной услуги согласно формуле (7.5):

или с учетом средней себестоимости одного часа при выполнении услуги обучающего консультирования:

или с учетом средней себестоимости услуги обучающего консультирования для одного слушателя:

или с учетом средней себестоимости одного часа услуги обучающего консультирования для одного слушателя:

За критерий эффективной деятельности консультационной фирмы при выполнении функций обучающего консультирования за период Т целесообразно принять максимизацию прибыли, напрямую зависящую от установленной цены услуги (Цокч или Цокк). Последняя, с одной стороны, должна быть не меньше расчетной цены обслуживания заявки за единицу времени (Цокр1Г) и должна стремиться к повышению, а с другой стороны — ограничиваться величиной платежеспособности потребителей услуг (Цпс):

С учетом указанного ограничения цена услуги обучающего консультирования за единицу времени устанавливается исходя из следующего выражения:

Для примера в табл. 7.2 представлен расчет цены услуги обучающего консультирования.