Переход от распределительной к страховой модели социального обеспечения — важнейшая задача социальной политики российского государства в XXI в

Сложившаяся за последние 25 лет система институтов социальной защиты населения испытывает значительные финансовые трудности, о чем свидетельствует рост дефицита социальной составляющей федерального и региональных бюджетов, бюджета ПФР, ФФОМС и территориальных ФОМС, ФСС. Причем их финансовая несбалансированность в последнее время усугубляется. Для купирования этого неблагоприятного тренда… Читать ещё >

Переход от распределительной к страховой модели социального обеспечения — важнейшая задача социальной политики российского государства в XXI в (реферат, курсовая, диплом, контрольная)

Важнейшим из факторов, повлиявших на становление государственного социального обеспечения, включая обязательное пенсионное и медицинское страхование наемных работников, стало повышение заработной платы в период с последней трети XIX — до конца XX вв. Рост реальной заработной платы в течении последней трети XIX — первой трети XX вв. вызвал эффект «набегающей волны», подъем которой потребовал подъема других «лодок» доходов населения, в том числе и в периоды, когда наступала нетрудоспособность в связи с болезнью, инвалидностью и старостью.

Если еще в конце XIX в. бюджетные расходы ЭРС на эти цели составляли, в лучшем случае, 0,5—1,0% ВВП, то к концу XX в. они увеличились в десятки раз — до 20—30% ВВП, включая расходы по видам институтов социальной защиты:

- — государственное социальное обеспечение малоимущих граждан и государственных служащих- 6—8% ВВП;

- — обязательное социальное страхование заработной платы наемных работников —12—18% ВВП;

- — корпоративные системы социальной поддержки персонала —2— 3% ВВП[1].

На долю социального страхования в большинстве стран ЕС (в ФРГ, Франции, Бельгии, Италии) приходится примерно 60—70% всех затрат на цели социальной защиты, что составляет 21—30% ВВП.

По сравнению с ЭРС в России величина ресурсов, выделяемых на финансирование институтов социального страхования и обеспечение, на треть меньше — не более 16% ВВП. За счет социального страхования финансируется только 45% всех затрат, за счет государственного бюджета — 50%, за счет средств корпораций — 5%. Данная конструкция финансирования социальной защиты в условиях глобальных финансовых и экономических кризисов крайне неустойчива. Такая государственно-обеспечительная модель социального бюджета «вытекает» из советского времени, когда пенсионное обеспечение финансировалось на 2/3 из государственного бюджета, а медицинская помощь населению — полностью.

Существовавший в СССР порядок автономного функционирования финансовых механизмов институтов заработной платы, пенсионного обеспечения и медицинской помощи привел в системе социального страхования к институциональному разрыву трудовых и социальностраховых экономических отношений между хозяйствующими субъектами и страховщиками.

В новой России советский стереотип полной ответственности государства за социальную защиту наемных работников от последствий социальных рисков болезни, инвалидности и старости так и не изжит, что является серьезным препятствием для формирования финансовых механизмов институтов обязательного пенсионного, медицинского и других видов социального страхования. Кроме того, очевидно, что наемные работники с низкой и средней заработной платой практически не могут финансово полноценно участвовать в пенсионном страховании и накопить за 35—40 лет достаточный объем пенсионных средств, величина которых обеспечивала бы им пенсии, в размере не менее 2,0—2,5 прожиточных минимума пенсионера.

При нынешней структуре экономики и собственности на капитал российское государство не в состоянии в полной мере обеспечивать исполнение социальных обязательств перед населением, о чем свидетельствуют низкие душевые расходы на медицинскую помощь, образование и другие составляющие качества жизни граждан. Это наглядно демонстрирует совокупная величина государственных расходов на социальную защиту россиян — около 18,5% ВВП, что ниже минимального уровня даже для развивающихся стран с низкими доходами населения, который определен в Копенгагенских резолюциях (1996 г.) в размере не менее 20% ВВП.

Серьезными угрозами для жизнедеятельности населения в современном мире являются бедность, незащищенность и социальная изоляция. Вопросам оценки последствий этих социальных рисков и выра1

ботке национальных стратегий, направленных на создание комплексных систем социальной защиты, посвящена Рекомендация МОТ № 202 «О минимальных уровнях социальной защиты» (2012 г.)[2].

Сложившаяся за последние 25 лет система институтов социальной защиты населения испытывает значительные финансовые трудности, о чем свидетельствует рост дефицита социальной составляющей федерального и региональных бюджетов, бюджета ПФР, ФФОМС и территориальных ФОМС, ФСС. Причем их финансовая несбалансированность в последнее время усугубляется. Для купирования этого неблагоприятного тренда исполнительная власть приняла в 2015—2016 гг. ряд непопулярных мер: прекращена индексация пенсий работающих пенсионеров, не в полной мере индексируются пенсии неработающих пенсионеров, заморожены и без того низкие расходы на медицинскую помощь. Институты пенсионного и медицинского страхования не отвечают современным вызовам — демографическим тенденциям, структурным изменениям в экономике и на рынке труда, характеру и условиям организации систем заработной платы, а институт социального страхования в связи с безработицей в стране так и не сформирован.

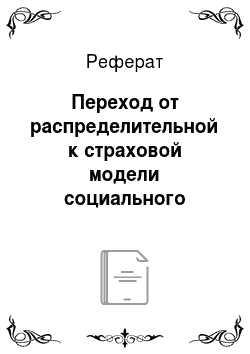

Снижению уровня социальной защиты способствует и старение населения. В ближайшие 10—15 лет данный феномен вызовет необходимость привлечения дополнительных финансовых ресурсов на пенсионное обеспечение и медицинскую помощь[3] (до 12—14% ВВП), что мало реалистично: прогнозы свидетельствуют о снижении уровня затрат на медицинскую помощь и пенсии (рис. 5).

Сегодняшние пенсии в 1,5 раза ниже, чем в СССР в конце 1980;х гг., а надежд на существенное их повышение в среднеи долгосрочной перспективе мало. Устройство и структура института обязательного пенсионного страхования таковы, что при крайне низких общих объемах расходов на страховые пенсии, которые составляют 6% ВВП, их финансовые ресурсы к 2020 г. практически не увеличатся. Прогнозы свидетельствуют, что к 2050 г. в силу демографических процессов население страны сократится на 2 млн человек, а рабочая сила — на 11 млн человек, что усугубит бюджетную ситуацию.

Все более широкое использование наукоемких технологий прежде всего IT, позволяют резко повысить эффективность производства, уровень удовлетворения потребностей членов общества и т. д. При этом во многих ЭРС наблюдается существенное снижение доли наемных работников — за последние 20 лет на 15 и более процентных пунктов. Особенно ощутимо сокращение количества работающих в отраслях промышленности и сельского хозяйства (с 60% до 25—30% от общей численности).

Рис. 5. Динамика коэффициента замещения пенсий в системе обязательного пенсионного страхования в России в 1950—2016 гг. и прогнозные оценки его изменения

Таким образом, в макроэкономических условиях функционирования социального обеспечения и страхования можно выделить две разнонаправленные тенденции: первая состоит в повышении экономических возможностей для роста уровня социальных гарантий в области пенсионного и медицинского страхования (рост производительности труда), вторая — в снижении уровня социальной защиты (повышение индивидуализации труда и расширение неформальной занятости). На протяжении более чем 30 лет сохраняется устойчивая тенденция увеличения доли самозанятого населения, а также занятых на условиях неполной рабочей недели. Все шире применяются гибкие и неполные формы занятости (временной и частичной). Аналогичные тенденции наблюдаются и в России, где численность занятых наемным трудом за 25 лет уменьшилась примерно на 27 млн человек, составив в 2016 г. 46,6 млн человек (64,8% от экономически активного населения).

Экспертные оценки состояния пенсионного обеспечения в России свидетельствуют о том, что даже при повышении доли затрат на эти цели в ВВП в абсолютных размерах оно будет «заморожено», а для отдельных низко доходных слоев населения даже ухудшится. Такой парадокс можно назвать «финансовой ловушкой» процесса старения населения и изменения модели занятости населения.

Основные институты, призванные обеспечивать борьбу с бедностью, преодоление изоляции и неравенства — одновременно являются важнейшими механизмами, обеспечивающими политическую стабильность и социальную сплоченность. Социальное обеспечение стимулирует экономический рост с помощью поддержки доходов домашних хозяйств и, таким образом, внутреннего потребления в масштабах национальных экономик.

Текущее состояние отечественного социального обеспечения и сложившиеся тенденции в этой системе позволяют оценить ее как все менее эффективную. Отсутствие концепции «национальной системы социального страхования и обеспечения», на наш взгляд, становится препятствием на пути разработки соответствующей правовой базы, способной стать теоретической основой социальной политики государства[4], подчиняющей механизмы социальной защиты и страхования приоритетам повышения качества жизни населения[5].

Формирование современной системы обязательного социального страхования в стране требует решения ряда крупных задач, включающих:

- • определение финансовых механизмов социального страхования с учетом установления уровня оптимальной нагрузки на субъекты страхования, увязанной с параметрами заработной платы, доходов и налоговой политикой;

- • фиксация правового поля социального страхования, исключающая смешение с правоотношениями, регулирующими социальную помощь и государственное социальное обеспечение;

- • разграничение функций и полномочий по управлению системой и отдельными видами социального страхования между основными социальными субъектами (работодателями, работниками и государством) с учетом их ролевых позиций — страхователей, застрахованных, контролирующих органов;

- • определение базовых правовых институтов социального страхования, которые бы охватывали все возможные виды страховых случаев, кодификация всех форм и видов защиты;

- • определение инструментария и инфраструктуры управления социальным страхованием (актуарные расчеты, информационная база, статус актуарных центров и контрольных органов, медико-реабилитационных служб)[6].

Преодолеть серьезное институциональное отставание в рассматриваемой сфере, на наш взгляд, является одной из важнейших стратегических задач социальной политики нашего государства. Тем более, что формирование цивилизованных пенсионных институтов входит в число сущностных преобразований и базовых условий перехода от централизованно-плановой к рыночной экономике.

Представляется, что модернизация существующих институтов обязательного социального страхования невозможна без проведения реформы системы заработной платы и налоговой системы. Дело в том, что нынешний уровень оплаты труда объективно занижен (эту модель, как уже говорилось, мы унаследовали у СССР), а плоская налоговая шкала затрудняет перераспределение доходов между богатыми и бедными. У людей элементарно нет денег на оплату страховых взносов лично.

Объединение усилий работодателей и работников по резервированию финансовых средств на пенсионное обеспечение последних — главный элемент экономического, финансового и правового механизма обязательного пенсионного страхования. Как показывает опыт ЭРС, им потребовалось примерно 50 лет (конец XIX — начало XX в.), чтобы заработную плату наемных работников повысить до приемлемого уровня, и они могли участвовать своими взносами в накоплении финансовых ресурсов на свое пенсионное обеспечение.

Пропорции распределения страховой нагрузки между работодателями и работниками по странам разняться. Скажем, в Финляндии и Испании ¾ — вносят работодатели и ¼ — работники, а в ФРГ и Швейцарии имеет место паритетная нагрузка (по ½ работодатели и работники). Для других европейских стран типичной «усредненной» пропорцией распределения страховой нагрузки является: 2/3 ее величины приходится на работодателей и 1/3 — на работников.

В России страховую нагрузку несут исключительно работодатели, что искажает в общественном сознании как сами отношения в системе обязательного социального страхования, так и ролевые обязанности работников и работодателей. Представляется целесообразным, чтобы средства на социальное страхование формировались из трех источников: большую часть взноса оплачивают работодатели (примерно 60% от всего объема), а две другие делятся между работниками и государством.

Доля отдельных источников финансирования определяет сам характер системы страховых выплат: взносы выражают ее страховые принципы, а участие государства символизирует идею солидарности перед лицом потребностей, удовлетворение которых невозможно обеспечить лишь за счет страховых взносов работодателей и работников, что заставляет обращаться к дофинансированию систем из государственных источников.

Страховые взносы работодателей и самих застрахованных лиц играют, прежде всего, роль источника, обеспечивающего выплату компенсаций за утрату дохода пропорционально его величине, а средства государства предназначаются для выплат всеобщего характера и обеспечения минимального уровня страховых пособий, если для этого недостает поступающих страховых взносов.

Размер минимальной величины заработной платы работника, с которой целесообразно ввести обязательные страховые взносы работника в пределах 5—7% от ее нетто величины (нижний предел), можно установить как пороговую величину, размер которой должен составлять не менее 80% от средней заработной платы в промышленности. Верхний предел заработной платы работника, выше которого обязательные страховые взносы работника не взимаются, можно установить как пороговую величину на уровне не более 250% средней заработной платы в промышленности. Кроме того, для снижения общего финансового бремени работников (налоги и страховые взносы) потребуется несколько снизить (на 2—3 процентных пункта) величину налоговых платежей, с тем чтобы совокупное финансовое обременение работника не превышало 20% от его заработной платы.

Предложенная более дифференцированная структура системы социального страхования в большей степени обеспечивает учет природы риска, что крайне важно для точного расчета финансовых средств, необходимых для страхования и более высокого уровня социальной защиты, а также исключает скрытое перераспределение финансовых средств, неизбежное при применении объединенных систем.

Для преодоления существенных институциональных изъянов требуется качественное изменение всей системы доходов населения и распределительных отношений в российском социуме. Важно осуществить переход от минимальных стандартов социальной защиты (стандартов бедности) к стандартам замещения утрачиваемой заработной платы (в сопоставимых с ней размерах).

- [1] Следует отметить, что в Великобритании и Нидерландах важную роль в расходахна социальную поддержку работников играют корпоративные профессиональные пенсии, объем финансирования которых составляет 3—4% ВВП.

- [2] Рекомендация МОТ № 202 «О минимальных уровнях социальной защиты» / Международная конференция труда // Международное социальное обеспечение: документыи комментарии / отв. ред. Ю. В. Воронин. М.: Издательский Дом «Городец». 2015. С. 43,46, 47.

- [3] Существующие сегодня стандарты социальной защиты пенсионеров, сопоставимые с уровнем 1980 г., для современных условий являются крайне заниженными, особенно в части затрат на медицинскую помощь и социальное обслуживание, и должнысоставлять, не 1—2 тыс. руб. в месяц, а, по крайней мере, 3—6 тыс. руб. в месяц. Крометого, следует принимать во внимание, что в возрасте 75 лет и старше расходы на лекарства, медицинскую и социальную помощь пожилых увеличиваются.

- [4] Категории «пенсионное страхование» и «социальное обеспечение» тесно связаныс категорией «социальная политика», определяющей взаимоотношения основных субъектов общества по поводу социального и материального положения населения.

- [5] Роик В. Д. Экономика, финансы и право социального страхования: институтыи страховые механизмы. М.: Альпина Паблишер, 2013; Международные и российские нормы пенсионного обеспечения: сравнительный анализ / отв. ред. Э. Г. Тучкова, Ю. В. Васильева. М.: Проспект, 2013. С. 17—146.

- [6] Поскольку каждый вид социального риска имеет свою природу и по-разному проявляется для разных категорий трудящихся, формы защиты и организация социальногострахования должны это учитывать. Только таким образом можно достаточно обоснованно рассчитывать финансовые средства, необходимые для страхования отдельныхрисков, не допуская скрытого перераспределения средств при страховании различныхрисков.