Пути совершенствования порядка расчета страхового тарифа в системе обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний

3] оплату расходов, обусловленных оказанием застрахованнымлицам медицинской помощи (вне действия договора о медицинскомстраховании): проведение обязательных медицинских осмотров трудящихся при поступлении на работу и в процессе трудовой деятельности с целью профилактики профессиональной заболеваемости; выявление медицинскими учреждениями ранних форм профессиональныхзаболеваний с целью… Читать ещё >

Пути совершенствования порядка расчета страхового тарифа в системе обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (реферат, курсовая, диплом, контрольная)

Существуют три различных метода установления ставок взносов в системах страхования на случай производственной травмы: единообразные ставки; дифференцированные ставки по отраслям или группам риска; ставки, основанные на опыте и результатах.

Единообразные ставки

При системе единообразных ставок не учитываются риски и опасности, присущие данному предприятию или отрасли, к которой оно принадлежит, равно как и вид деятельности данного предприятия.

Преимуществом этой системы является простота ее применения. Как только ставка установлена, расчет взносов можно произвести точно так же, как и в других ветвях социального обеспечения. Преимуществом служит и то, что сбор взносов можно скоординировать или сочетать со сбором взносов в другие ветви социального страхования, а это дает значительную экономию управленческих расходов и тем самым существенно упрощает работу страховщиков и предпринимателей.

Дифференцированные ставки

При системе дифференцированных ставок каждый класс обычно рассматривают как отдельную финансовую единицу. Статистические и бухгалтерские данные собирают отдельно для каждого класса, что позволяет устанавливать ставку взносов так, что они обеспечат финансовое равновесие в данном классе. Ставки взносов при этой системе подлежат периодическому пересмотру.

Сторонники дифференцированных ставок доказывают, что система единообразных ставок не обеспечивает справедливого распределения бремени между отдельными отраслями и предприятиями. Так что возникает принципиальный вопрос о пределах коллективной солидарности в социальном обеспечении.

В страховании на случай производственной травмы, которое в большинстве стран развивалось от индивидуальной ответственности работодателя через частное страхование к социальному страхованию, принцип коллективной солидарности при установлении ставок взносов, вообще говоря, не утвердился. Но верно и то, что колебания в частоте несчастных случаев в отраслях и профессиях, как правило, значительнее, чем в других подсистемах социального обеспечения.

В какой мере справедливо наличие взаимосвязи между несчастными случаями и бременем, которое несут отдельные группы страхователей?

По сравнению с методом единообразных ставок, применение дифференцированных ставок требует наличия более сложного административного механизма. Необходимы статистические и бухгалтерские данные в разрезе видов риска, с тем чтобы можно было оценить ставки взносов по каждому риску. Система предполагает наличие квалифицированного и опытного персонала для классификации предприятий, так как нередко трудно провести четкую границу между различными классами предприятий. При этом вопрос о классификации усложняется по мере увеличения числа группировок.

Метод, основанный на опыте и результатах

Этот метод является развитием подхода на основе дифференцированных ставок. Ставки взносов при этом устанавливают или корректируют с учетом картины несчастных случаев на каждом предприятии и/или мер по их предупреждению, предпринимаемых на предприятии. Такой подход обычно применяют при страховании от производственных травм в рамках частных страховых компаний.

Система обычно основана на шкале, или классификации отраслей и профессий в зависимости от степени риска, что влечет за собой «нормальную», «среднюю» или «ручную» ставку взносов (премии) для каждого класса. Нормальную ставку можно затем скорректировать в сторону повышения или понижения, в известных пределах, с учетом картины несчастных случаев на отдельном предприятии, принимаемых на нем мер и/или общих условий безопасности труда. Принимаемые в расчет факторы и то, как систему используют, существенно различаются. Например, пределы увеличения или снижения взносов по отношению к нормальной ставке обычно колеблются в пределах 20—50%.

Учитывая сложность управленческого механизма, метод установления ставок на основе прошлого опыта требует значительно более высоких расходов на управление, по сравнению с системой единообразных ставок. Как и в системе с дифференцированными ставками, здесь трудно скоординировать и сочетать различные операции, вроде сбора взносов, с другими ветвями социального обеспечения.

Законодательные нормы многих промышленно развитых стран предусматривают дифференциацию страховых взносов в зависимости от фактического уровня производственного травматизма и профессиональной заболеваемости. Положительными моментами такой практики является стимулирование администрации предприятий к снижению несчастных случаев на производстве: при высоких уровнях травматизма устанавливаются карательные (повышенные) тарифы страховых взносов, при тенденции к снижению уровня несчастных случаев — поощрительные (пониженные).

Границы дифференциации страховых тарифов являются весьма значительными и составляют от 0,6 до 27% от фонда заработной платы (Испания — 0,9—18%; Финляндия — 0,3—11%; ФРГ — 0,6—16%; Япония — 1—15%). При этом средние размеры тарифов составляют на практике 2—6%.

Главный критерий — уровень опасности на предприятии или в отрасли, расчет которого основан на данных о количестве несчастных случаев, их тяжести и уровне безопасности на предприятии.

Причем сам тариф состоит из двух частей:

- — постоянной составляющей, которая улавливает в производственной опасности то, что не зависит от данного предприятия, за что все предприниматели платят сообща, без учета уровня профессионального риска конкретного предприятия (достигнутый уровень развития техники, невозможность избежать применения технологий и материалов, опасных для здоровья человека);

- — переменной составляющей, которая определяет другую часть тарифа и построена именно на учете конкретных условий данного предприятия.

Классы риска (классы опасности), предназначенные для исчисления тарифов страхования, регулярно, не реже одного раза в пять лет пересматриваются.

Таким образом, речь идет об эффективно действующем экономическом механизме, побуждающем предпринимателей вкладывать средства в технику безопасности, улучшение условий труда, снижение вредности и опасности производства, применять достижения эргономики, оплачивать медицинскую профилактику профессиональной заболеваемости и т. д.

Установление тарифов социального страхования основывается на определении классов риска (классов опасности). Класс опасности выражает степень потенциального риска производственного травматизма и профессиональных заболеваний, сложившегося в определенной отрасли или группе родственных предприятий.

Говоря о планировании и организации страхования от несчастных случаев на производстве, следует упомянуть о несомненно положительных сторонах использования так называемой шкалы ретроспективной оценки состояния безопасности, согласно которой размер страховых взносов («премий») фирмы увязывантся с уровнем травматизма на предприятии этой фирмы за предшествующий период. Одним из несомненных преимуществ такой практики является стимулирование администрации к снижению травматизма на производстве: при высоких уровнях травматизма устанавливаются карательные (повышенные) тарифы страховых взносов, при тенденции к снижению травматизма — поощрительные (пониженные).

Для обеспечения экономического стимулирования и побуждения предпринимателей к повышению уровня безопасности труда такая политика может быть коллективной или применяться к конкретному предприятию («шкала заслуг»). Для поощрения предпринимателей за соблюдение безопасности труда «шкала заслуг» предусматривает применение скидок, сокращение взносов или выплату премии, либо, напротив, — наказание путем установления более высоких размеров взносов.

Таким образом, размеры взноса различаются весьма широко в зависимости от страны, отрасли, предприятия (и даже части предприятия), но обычная схема их начисления такова:

- — различные отрасли промышленности классифицируются по группам риска;

- — каждое предприятие платит обычный взнос, установленный в соответствии с группой риска, в которую оно входит, и с размером ФОТ;

- — предприятия, на которых в течение предыдущего года зарегистрировано количество несчастных случаев, превышающее средний показатель в их группе риска, должны выплатить дополнительный страховой взнос, и напротив, предприятия, на которых количество несчастных случаев было меньше среднего показателя, могут пользоваться скидкой с установленного взноса. Поправка рассчитывается по количеству несчастных случаев, их тяжести, а также последствий по ним (инвалидный и летальный исход), сумме возмещения ущерба, либо на основе сочетания этих показателей.

Недостатками действующей системы установления страховых тарифов в России являются непрозрачность системы, заявительный характер предоставления скидок организациям; сложность и практически недоступность реализации процедуры предоставления скидок;

В качестве одного из вариантов совершенствования системы скидок и надбавок может рассматриваться усиление индивидуального учета конкретными предприятиями профессиональных рисков работников на протяжении длительных периодов времени.

Важнейшим направлением совершенствования порядка расчета страхового тарифа в системе обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний является распределение страховой нагрузки между страхователями и оптимизация структуры страхового тарифа.

По страховому обязательству страхователь обязан своевременно уплатить страховщику страховые взносы (премию), а страховщик обязан выплатить застрахованным лицам — пострадавшим на производстве сумму страхового возмещения.

Обеспечение финансового выполнения обязательств по страховой защите пострадавших на производстве достигается с помощью следующих правил:

- — установления экономического порядка взаимоотношений между работодателями (страхователями) и работниками (застрахованными лицами) в части возмещения вреда, связанного с повреждением здоровья и утратой трудоспособности, который воплощается в стабильно функционирующем посреднике (страховщике) между страхователями и застрахованными;

- — передачи экономических функций по социальной защите пострадавших на производстве страховщику, который является обязательным правопреемником такой ответственности с момента регистрации организации страхователя, как юридического лица, осуществляющего прием персонала на работу;

- — построения механизма страхования исключительно на принципе эквивалентности страховых платежей и выплат.

Определение страховых тарифов должно достигаться с помощью:

- — выбора страховой схемы (порядка аккумуляции страховых платежей и расходования страховых накоплений);

- — определения структуры тарифов (составляющих страховой тариф, учет в нем старых и «мертвых» нагрузок[1]);

- — методов оценки базовых тарифных ставок;

- — определения порядка установления страховых тарифов, скидок и надбавок.

В этой связи для механизма определения страховых тарифов принципиальную важность приобретает выбор страховой схемы, важнейшими механизмами которой являются:

- • определение методов оценки объема страховой ответственности страховщика — определение набора рисков, на случай наступления которых проводится страхование и установление страховых выплат по каждому из них;

- • определение порядка внесения страховых взносов;

- • выбор способа финансирования накопительного метода (единовременный взнос, по частям или в рассрочку) или метода раскладки;

- • определение объемов страховых резервов;

- • определение в страховом тарифе доли солидарной ответственности всех страхователей за старые и особенно за «мертвые» нагрузки.

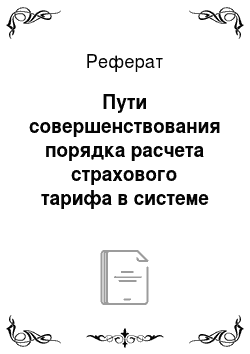

Однако помимо новых нагрузок требуется покрывать расходы по старым (накопленным до расчетного пятилетнего периода) нагрузкам.

Другими словами, для расчета базовых тарифных ставок требуется определять и новые, и старые нагрузки. Для этого необходимо использовать коэффициент взноса (Кв), который показывает, во сколько раз должен быть увеличен класс опасности (коэффициент нагрузки), чтобы покрыть помимо новых и старые нагрузки:

или острого отравления); лечение (включая операции) пострадавших на производстве;

- в) оплату расходов в связи с проведением медицинской, социальной и профессиональной реабилитации пострадавших на производстве: санаторно-курортное лечение, включая оплату отпуска (сверх ежегодного оплачиваемого отпуска) на весь период лечения и проезда, стоимость проезда застрахованного и сопровождающего его лица к месту лечения и обратно, их проживание и питание; протезирование и обеспечение приспособлениями, необходимыми для трудовой деятельности и быта; обеспечение специальными транспортными средствами, их текущий и капитальный ремонты и оплату расходов на горюче-смазочные материалы; профессиональное обучение и переобучение;

- г) сохранение здоровья, трудоспособности и жизни трудящихся в процессе трудовой деятельности.

Расходы по всем вышеуказанным группам затрат необходимо рассчитывать в нескольких разрезах:

- — по типовым видам производственного травматизма и профессиональных заболеваний (на один случай) с дифференциацией групп затрат и услуг;

- — суммарные расходы по случаям утраты трудоспособности по отрасли (стоимость затрат по всем случаям силикозов, виброзаболеваний и т. д.);

- — единичные и суммарные расходы по оказанию услуг (при определении профессиональной заболеваемости, при профилактических медицинских осмотрах и т. д.).

Величина расходов по каждой группе складывается из отдельных составляющих и зависит от особенностей конкретного профессионального заболевания или травмы, сложившейся практики компенсации материального ущерба пострадавшему, набора законодательно определенных медико-реабилитационных услуг.

Методы оценки удельной стоимости каждого вида нарушений в состоянии здоровья и трудоспособности работающего должны соответствовать характеру, тяжести и продолжительности нарушения здоровья и установленному порядку возмещения нанесенного ущерба.

Формой возмещения ущерба здоровью и утраты трудоспособности являются регулярные социальные выплаты в виде пенсий, пособий по временной нетрудоспособности, расходов на лечение, восстановление здоровья и утраченной трудоспособности, затрат на уход нуждающихся в нем и других компенсационных выплат. В случаях постоянной утраты трудоспособности или смертельного исхода пострадавшему или членам его семьи (летальный исход) производится выплата единовременных пособий в дополнение к пенсиям[4].

Расчет тарифов по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний должен вестись на федеральном, отраслевом (подотраслевом), региональном уровнях и для отдельных предприятий по укрупненным группам:

- — расчет затрат, связанных с компенсацией утраты трудоспособности работников вследствие производственного травматизма и профессиональной заболеваемости (временной и постоянной, частичной и полной, а также в случаях летального исхода);

- — расчет затрат, связанных с лечением пострадавших на производстве, а также расходами по медицинской, социальной и профессиональной их реабилитации;

- — расчет затрат страховой организации на предупреждение производственного травматизма и профессиональной заболеваемости;

- — расчет затрат на создание страхового резерва;

- — расчет затрат на содержание аппарата страховой организации.

Данные предложения могут послужить основой для разработки механизмов совершенствования бюджета института обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний.

Методология страховых расчетов базируется на принципе эквивалентности обязательств страхователя и страховщика, который выражается в том, что величина всех страховых взносов должна покрывать объемы всех выплат, связанных с возмещением вреда пострадавшим на производстве.

- [1] Под «мертвыми» нагрузками в данном случае понимается ответственность страхователей, которые прекратили (банкротство или добровольных уход) хозяйственную деятельность, но при этом осталась материальная ответственность по отношению к застрахованным.

- [2] Базовые тарифные ставки для отраслей, подотраслей, групп и отдельных предприятий можно рассчитать по формуле: где Тб — базовая тарифная ставка (страховой тариф), % от ФОТ; Кпр —класс профессионального риска отрасли (подотрасли) экономики;Кв — коэффициент взноса. В Федеральном законе от 24 июля 1998 г. № 125-ФЗ предусмотренасистема экономических, медицинских, реабилитационных, организационно-технических мер, направленных: а) на материальную компенсацию потери заработной платыв связи с временной или постоянной утратой трудоспособности пострадавшим на производстве, членам их семей, осуществляемую в видекраткосрочных пособий по временной нетрудоспособности, единовременным выплатам пострадавшим, долгосрочных пособий и/или пенсийпо инвалидности (длительной или постоянной, полной или частичнойутраты трудоспособности), пособий и/или пенсий по случаю смертикормильца, включая пособие на погребение;

- [3] оплату расходов, обусловленных оказанием застрахованнымлицам медицинской помощи (вне действия договора о медицинскомстраховании): проведение обязательных медицинских осмотров трудящихся при поступлении на работу и в процессе трудовой деятельности с целью профилактики профессиональной заболеваемости; выявление медицинскими учреждениями ранних форм профессиональныхзаболеваний с целью своевременного лечения и восстановления трудоспособности; оказание срочной медицинской помощи при наступлении несчастного случая на производстве (производственной травмы

- [4] Поскольку возмещение морального вреда производится страхователем (работодателем) по решению судов, возмещение морального вреда в расчете страховых тарифовне учитываются.