Особенности налогового, финансового и управленческого учета

Под финансовыми решениями понимаются решения, но привлечению источников финансирования (сроку, видам, формам погашения и т. п.) и по взаимоотношениям с собственниками компании — владельцами собственного капитала (дивидендная политика). Разработка финансовой стратегии как функциональной стратегии, поддерживающей общую цель развития компании, включает в себя принятие решений по долгосрочному… Читать ещё >

Особенности налогового, финансового и управленческого учета (реферат, курсовая, диплом, контрольная)

В учетной подсистеме выделяют налоговый, бухгалтерский (сегодня чаще используется термин «финансовый») и управленческий учет. Итоговыми документами, которые финансовые директора получают на выходе, являются налоговая, финансовая и управленческая отчетность. Принципы бухгалтерского учета, финансовой и налоговой отчетности стандартизированы. Налоговый учет и отчетность во всем мире диктуются государством (налоговыми службами). Финансовый учет и отчетность также стандартизированы. Стандарты устанавливаются либо государственными органами (как в России, странах Южной Америки), либо профессиональными общественными организациями (как в США, Великобритании, странах Западной Европы). Цель формирования финансовой отчетности — предоставление информации (о финансовом положении, финансовых результатах и движении денежных средств компании) широкому кругу пользователей. В большинстве стран мира финансовую отчетность формируют отдельно от налоговой, что вполне объяснимо: при демонстрации результатов деятельности для кредиторов и рыночных инвесторов и при расчете платежей в бюджет преследуются совершенно разные цели. В первом случае менеджмент старается выгодно представить компанию, чтобы привлечь инвестиции. Во втором — результаты занижаются, чтобы компания заплатила меньше налогов.

Принципы, структура, формы управленческого учета и отчетности — выбор компании. На этапе зарождения бизнеса управленческий учет часто представляет собой набор цифр в голове управляющего. Далее возникает потребность в более тщательном учете и контроле издержек, бухгалтерских стандартов становится недостаточно. Компании внедряют достаточно сложные системы учета, адаптированные к специфике направлений деятельности. Большое преимущество внедренного в компанию качественного управленческого учета — возможность принимать эффективные операционные решения и отслеживать их реализацию. Однако в большинстве случаев это краткосрочные решения. Традиционно используемые принципы и методы управленческого учета нс ориентированы на разработку стратегии компании, на возможность сопоставлять различные варианты развития при изменении внешней среды. Только в последние годы появилось новое направление в управленческом учете — стратегический управленческий учет, который позволяет выйти за рамки краткосрочного выбора. И финансовая, и управленческая отчетность формируются после обработки по определенным алгоритмам большого числа хозяйственных операций, которые группируются в соответствии с их характером и целями анализа.

За 1990;е гг. российские компании существенно развили принципы и практику формирования учетной информации. В 2002 г. произошло четкое разграничение бухгалтерского (финансового), налогового и управленческого учета. Российские стандарты бухгалтерского учета (РСБУ) (Положения о бухгалтерском учете (ИВУ), разрабатываемые Минфином России) все более приближаются к мировым — Международным стандартам бухгалтерского учета (МСБУ) и Международным стандартам финансовой отчетности (МСФО, до 2001 г. International Accounting Standards, IAS, в настоящее время — International Financial Reporting Standards, IFRS). Для компаний, акции которых котируются на российских биржах (Российской фондовой бирже (РТС) или ММВБ), биржы требуют предоставления ежегодной отчетности, но МСФО или Общепринятым принципам бухгалтерского учета (Generally Accepted Accounting Principles, US GAAP), ежеквартальной отчетности по РСБУ и годового отчета эмитента.

В отличие от некоторых национальных правил составления отчетности МСФО основаны на принципах, а не на жестко прописанных правилах. Цель состоит в том, чтобы в любой практической ситуации составители могли следовать духу принципов, а не пытаться найти лазейки в четко прописанных правилах, которые позволили бы обойти какие-либо базовые положения. Среди принципов: принцип начисления (accrual basis), непрерывности деятельности (going concern), осторожности (prudence), уместности (relevance) и ряд других.

Налоговый учет и налоговая отчетность не совпадают (и не обязаны совпадать) с финансовой отчетностью. В качестве примера можно привести отражение амортизации, когда в бухгалтерском учете РФ (IIБУ 6/01 «Учет основных средств», приказ Минфина России от 30 марта 2001 г. № 26н) допускается выбор метода амортизации из трех возможных, а в налоговом учете в соответствии с Налоговым кодексом Российской Федерации (НК РФ) (от 2002 г.) — выбор из двух методов: линейного и уменьшаемого остатка[1]. Существенные расхождения по расчету прибыли для налогообложения и отражения в финансовой отчетности введены с 2002 г., с вступлением в действие гл. 25 НК РФ. Согласно НК РФ уменьшились сроки полезного использования основных средств, что для налогообложения значительно изменило прибыль. Особенно значительно эти изменения затронули сырьевые компании. Например, для ОАО «Газпром» налоговые платежи по прибыли за полгода 2002 г. уменьшились более чем в три раза. Если раньше машины и оборудование (например, арматура для магистральных трубопроводов) амортизировались со сроком 10—18 лет, то по НК РФ с 1 января 2002 г. срок уменьшился до 7—10 лет, выросли годовые амортизационные начисления и, как результат, уменьшилась налогооблагаемая прибыль. По используемому оборудованию также стали применяться новые нормы амортизации. Например, для газопровода, который по ранее принятым нормам должен был амортизироваться 10 лет, срок его использования по НК РФ сократился до семи лет. Если на текущий момент ему исполнилось шесть лет, то за оставшийся год компания получила возможность списать 40% оставшейся стоимости.

Еще одно изменение в налогообложении по НК РФ привело к существенным различиям в налоговой и финансовой отчетности — с 2002 г. переоценка основных фондов не позволяет снижать налогооблагаемую базу через амортизацию. Вывод, который на собственном опыте сделали компании, — налогооблагаемая прибыль и прибыль финансовой отчетности могут значительно различаться.

Для зарубежных компаний (например, в США) расхождение между налоговой и финансовой отчетностью также часто связано с амортизационными начислениями. В налоговом учете компании чаще всего используют ускоренную амортизацию, что позволяет экономить на налоге на прибыль. В финансовом учете превалирует линейный метод амортизации, что приводит к завышению декларируемой отчетной прибыли по сравнению с налоговой отчетностью.

Различия в налоговом, управленческом и финансовом учете, а также в их итоговых документах (отчетности) связаны с пользователями данной информации. Группы пользователей существенно различаются по целевым установкам относительно функционирования компании и по возможности влиять на принятие решений.

Модели бухгалтерского учета и финансовая отчетность. Финансовая отчетность как обобщающий результат бухгалтерского (финансового) учета разрабатывается в первую очередь для владельцев капитала: собственного и заемного. Исторически в качестве заказчиков превалировали владельцы заемного капитала, поэтому и структура отчетности, и принципы отражения событий в ней подчинены ответу на главный вопрос: в состоянии ли компания расплатиться по обязательствам, достаточно ли у нее для этого денежных средств и других ликвидных активов? Современный финансовый учет трансформируется в сторону учета интересов собственников, пытается диагностировать инвестиционную привлекательность компании. Вместе с тем сохраняются базовые принципы, не позволяющие оценивать результаты долгосрочных решений, оценивать стратегические направления развития компании.

В мировой практике существуют различные модели бухгалтерского учета, например англо-американская (ориентированная на множественных владельцев собственного и заемного капитала), континентальная (ориентированная на крупных владельцев капитала, преимущественно заемного непубличного) и южноамериканская, ориентированная в первую очередь па интересы государства. Различия между ними заключаются в разработчиках стандартов (например, в США и Великобритании это независимые от государства аудиторские организации, в нашей стране — государственные органы, такие как Минфин России), ориентации на группы пользователей и отражении отдельных операций (табл. 1.3).

Таблица 1.3

Страновые различия в выборе моделей бухгалтерского учета.

Модель бухгалтерского учета. | Признак. | Страна. |

Англо; американская. | Отсутствие государственного регулирования (ПБУ принимают независимые аудиторские и бухгалтерские организации). | Австралия, США, Нидерланды, Великобритания, Канада. |

Континентальная. | Промежуточная модель. | Австрия, Бельгия, Германия, Греция, Италия, Испания, Франция, Швейцария, Швеция, Россия. |

Южноамериканская. | Сильное влияние государства. | Аргентина, Бразилия, Чили, Эквадор |

Бухгалтерские скандалы в США 2001—2003 гг. возродили полемику о качестве стандартов и выборе единых норм — на базе стандартов США — US GAAP или IFRS, на которые ориентируются европейские компании. По сути, выбор идет между американской и европейской моделью учета и раскрытия информации (см. табл. 1.3).

С 1 января 2004 г. банковские учреждения России обязаны были составлять отчетность по МСФО, ведя обязательно параллельно и отчетность по РСБУ. 120 крупнейших банков РФ составляли отчетность по МСФО и до 2004 г., так как работали на международных рынках. Все компании РФ, акции которых допущены к организованным торгам (списочным или внесписочным), кредитные и страховые организации должны вести отчетность по МСФО с 2012 г. и представить годовую отчетность, но МСФО уже за 2012 г. Следует иметь в виду, что отчетность по МСФО составляется наряду с бухгалтерской отчетностью этой организации, в свою очередь составляемой в соответствии с Федеральным законом от 21 ноября 1990 г. № 129-ФЗ «О бухгалтерском учете», т. е. и с российскими стандартами учета и отчетности (ст. 3 Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности»). Составление отчетности по МСФО относится и к дочерним компаниям, даже если материнская компания уже ведет отчетность по МСФО.

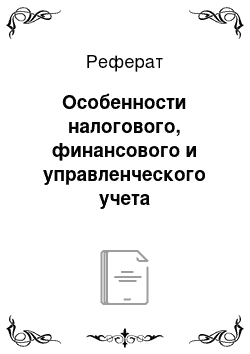

Традиционно для принятия управленческих решений на уровне компании менеджеры обращаются к управленческой отчетности, а при ее отсутствии — к стандартной финансовой отчетности. Сопоставить минусы и плюсы информации по стандартам учета (РСБУ и МСФО), а также управленческого учета для проведения аналитической работы и принятия решений позволяет рис. 1.3.

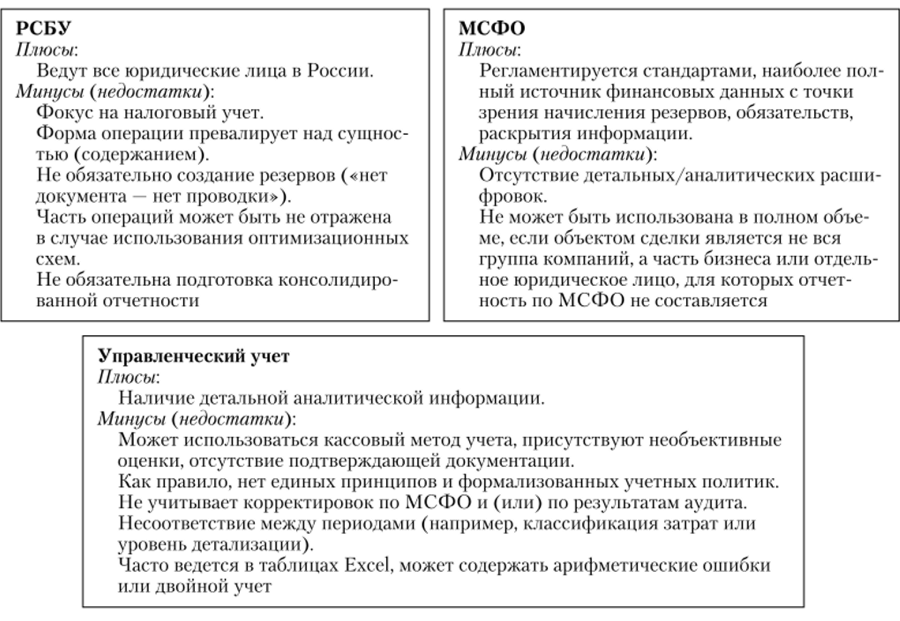

Учитываются также нефинансовая информация и информация о рыночных альтернативах использования капитала для инвесторов, вакансии на рынке труда для сотрудников и возможности принятия решений для контрагентов (рис. 1.4).

Разные группы стейкхолдеров предъявляют различные требования к анализу компании. Понимание «финансового здоровья» с точки зрения заинтересованных групп может не совпадать.

Например, налоговые органы (в лице Федеральной налоговой службы (ФНС России)) также заинтересованы в оценке финансового состояния компании. Несоответствия финансового положения уплачиваемым налогам вызывают справедливые нарекания и по внутреннему регламенту работы ФНС России предполагают всестороннюю проверку компании. На сайге ФНС России раскрыты критерии, которые, по мнению налоговых органов, должны соблюдаться. Среди них: налоговая нагрузка (соотношение налогов и выручки) не ниже среднеотраслевого уровня (например, для оптовой и розничной торговли отраслевой уровень нагрузки равен 3,8%); наличие прибыли для компаний с высокой выручкой; уровень средней заработной платы (не ниже среднеотраслевого); приемлемая рентабельность (допускается отклонение от среднеотраслевого уровня не более чем на 10%).

Рис. 13. Сопоставление стандартизированного и управленческого учета для проведения финансового анализа.

Рис. 1.4. Источники информации для принятия бизнсс-рсшсний менеджерами и собственниками

Следует иметь в виду, что данные стандартной финансовой отчетности имеют определенные изъяны для ответа на вопросы, интересующие инвесторов и других заинтересованных лиц. Основные претензии состоят:

- 1) в отсутствии информации, не имеющей денежной оценки (например, «взращенный» в компании гудвилл, лояльность персонала);

- 2) наличии прогнозных оценок (оценок финансовых активов, сомнительных долгов, условных обязательств);

- 3) статичности (т.е. фиксации на определенный момент времени);

- 4) несовпадении с фактическими операциями (завышение или занижение выручки, затрат).

Грамотный анализ часто позволяет выявить факты приукрашивания отчетности (window dressing), типичны ситуации, когда отчетность подвергается агрессивным корректировкам (например, перед IPO).

В настоящее время популярны следующие базы данных по компаниям для финансовых аналитиков: Bloomberg, Compustat от агентства S&P, Сапсогр, MG Financial Stock/Statistics, Yahoo Finance, ABI/Inform, Moody’s Corporate News, Thomson Financial, Factiva, в учебных целях очень популярен сайт А. Дамодарана — www.damodaran.com. На российском рынке количество систематизированных баз данных ограничено, наиболее популярные: СПАРК агентства «Интерфакс», FIRA[2], «Интегрум», «Росбизнесконсалтинг», ЛК&М, «Финмаркет».

Диагностирование управленческих решений, влияющих на денежные потоки компании. В управленческих решениях компании принято выделять три класса решений, которые порождают специфические денежные отношения и движения финансовых ресурсов: операционные, инвестиционные и финансовые решения (рис. 1.5). За этими решениями стоят и специфические денежные показатели: денежные потоки по операционной, инвестиционной и финансовой деятельности.

Операционные решения касаются операций, поддерживающих бизнес-идею и бизнес-модель функционирования компании. Например, это решения по ас;

Рис. 1.5. Виды управленческих решений в компании и выделение денежных потоков

по видам деятельности

сортиментной политике, по взаимоотношениям с контрагентами (цены и условия оплаты сырья, материалов и т. п.) и персоналом.

Инвестиционные решения затрагивают величину и структуру долгосрочных активов компании, срок жизни которых превышает один год. Это решения по покупке или продаже таких активов, как здания, оборудование, транспортные средства и т. п.

Под финансовыми решениями понимаются решения, но привлечению источников финансирования (сроку, видам, формам погашения и т. п.) и по взаимоотношениям с собственниками компании — владельцами собственного капитала (дивидендная политика). Разработка финансовой стратегии как функциональной стратегии, поддерживающей общую цель развития компании, включает в себя принятие решений по долгосрочному финансированию развития компании и по взаимоотношениям с собственниками (дивидендную политику). Описанные три класса решений не являются независимыми и должны анализироваться с учетом формирования общей стратегии компании. Например, большинство инвестиционных решений неразрывно связано с финансовыми решениями, так как предполагают привлечение заемного или нового собственного капитала. Поэтому при рассмотрении вариантов инвестирования и принятии инвестиционной программы компании обязательно встает вопрос об источниках финансирования и достаточности денежных средств в каждый рассматриваемый момент времени. При удачной реализации инвестиционной программы компания получает большой приток денежных средств и встает сложная проблема распределения их между заинтересованными группами.

- [1] Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» для компаний РФ введен в действие приказом Минфина России от 25 ноября 2011 г. № 160н. По этомустандарту (и. 62) компании могут применять различные методы амортизации. К ним относятсялинейный метод, метод уменьшаемого остатка и метод единиц производства продукции.

- [2] Объем предоставляемой информации и возможности работы с этими базами представленына сайте http://fmlab.hse.ru/method.