Методы затратного подхода в оценке стоимости активов и бизнеса

Предприятия, не имеющие ретроспективных данных о прибылях (или когда нет возможности определить перспективные денежные потоки предприятия); Состав и содержание методов, используемых в оценке стоимости отдельных видов активов предприятия, даны в гл. 5 и 6 данного учебника. Активы и пассивы, принимаемые к расчету, включают в себя все статьи баланса, перечисленные в табл. 4.25 с учетом некоторых… Читать ещё >

Методы затратного подхода в оценке стоимости активов и бизнеса (реферат, курсовая, диплом, контрольная)

Метод чистых активов (метод накопления активов)

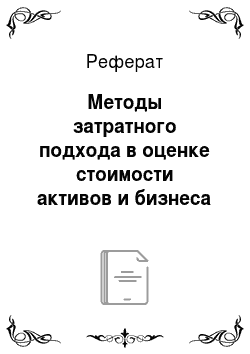

При использовании метода накопления активов, прежде всего, необходимо проанализировать оцениваемый бизнес с точки зрения стоимости совокупности активов, формирующих имущественный комплекс (рис. 4.1).

Рис. 4.1. Состав активов предприятия (бизнеса), оцениваемых с помощью.

затратного подхода1

Чистые активы — это величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы пассивов, принимаемых к расчету. Методика расчета чистых активов определена приказом Министерства финансов РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 06.04.2015). В табл. 4.21 приведена структура актива бухгалтерского баланса от 2017 г.

Таблица 4.21

Структура активов и пассивов бухгалтерского баланса2

Поясне ния | Наименование показателя | На_ 20_г. | На 31 декабря 20_г. | На 31 декабря 20_г. |

АКТИВ | ||||

I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

Нематериальные активы. | ||||

Результаты исследований и разработок. |

- 1 Содержание активов предприятия как имущественного комплекса и объекта оценки достаточно подробно изложены в параграфах 2.1 и 2.2 данного учебника.

- 2 См.: форма по ОКУД 710 001.

Поясне ния | Наименование показателя | На_ 20_г. | На 31 декабря 20_г. | На 31 декабря 20_г. |

Нематериальные поисковые активы. | ||||

Материальные поисковые активы. | ||||

Основные средства. | ||||

Доходные вложения в материальные ценности. | ||||

Финансовые вложения. | ||||

Отложенные налоговые активы. | ||||

Прочие внеоборотные активы. | ||||

Итого по разделу I. | ||||

И. ОБОРОТНЫЕ АКТИВЫ | ||||

Запасы. | ||||

Налог на добавленную стоимость по приобретенным ценностям. | ||||

Дебиторская задолженность. | ||||

Финансовые вложения. (за исключением денежных эквивалентов). | ||||

Денежные средства и денежные эквиваленты. | ||||

Прочие оборотные активы. | ||||

Итого по разделу II. | ||||

БАЛАНС | ||||

ПАССИВ | ||||

III. КАПИТАЛ И РЕЗЕРВЫ | ||||

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей). | ||||

Собственные акции, выкупленные у акционеров. | ||||

Переоценка внеоборотных активов. | ||||

Добавочный капитал (без переоценки). | ||||

Резервный капитал. | ||||

Нераспределенная прибыль (непокрытый убыток). |

Поясне ния | Наименование показателя | На_ 20_г. | На 31 декабря 20_г. | На 31 декабря 20_г. |

Итого по разделу III. | ||||

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

Заемные средства. | ||||

Отложенные налоговые обязательства. | ||||

Оценочные обязательства. | ||||

Прочие обязательства. | ||||

Итого по разделу IV. | ||||

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

Заемные средства. | ||||

Кредиторская задолженность. | ||||

Доходы будущих периодов. | ||||

Оценочные обязательства. | ||||

Прочие обязательства. | ||||

Итого по разделу V. | ||||

БАЛАНС |

К расчету принимаются активы, которые отражены на балансе предприятия, и другие виды активов, которые могут быть не отражены на балансе компании, но участвуют в данном бизнесе (нематериальные активы, не имеющие государственной регистрации — ноу-хау, закрепленная клиентура, обученный персонал и пр.), или активы, списанные с соответствующим сокращением балансовой стоимости собственного капитала и в целом суммы баланса фирмы, но еще участвуют в производственном процессе.

Активы и пассивы, принимаемые к расчету, включают в себя все статьи баланса, перечисленные в табл. 4.25 с учетом некоторых уточнений.

- 1. Учитываются нематериальные активы, которые отвечают следующим требованиям:

- — используются предприятием в его основной деятельности и приносят доход;

- — имеют документальное подтверждение затрат, связанное с их приобретением или созданием;

- — предприятие имеет подтвержденное право на владение этим объектом.

- 2. В статье «Прочие внеоборотные активы» принимается в расчет только задолженность предприятия за проданное ему имущество.

- 3. Из второго раздела баланса «оборотные активы» исключаются следующие статьи:

- — статья задолженности участников (учредителей) по их вкладам в уставной капитал;

- — балансовая стоимость собственных акций, выкупленных у акционеров.

- 4. При наличии в балансе предприятия оценочных резервов по сомнительным долгам и под обесценивание ценных бумаг соответствующие статьи уменьшаются на сумму созданных резервов.

- 5. Из пятого раздела баланса «Краткосрочные обязательства» исключаются статьи:

- 1) «Доходы будущих периодов»;

- 2) «Фонды потребления».

Для корректировки активов баланса применяются стандартные методические приемы и подходы для определения рыночной стоимости.

По статье баланса «Основные средства» определяется рыночная стоимость зданий, машин и оборудования. В оценочной практике принято делить оценку зданий и сооружений и оценку машин и оборудования, так как в методологических подходах в традиционных для них методах учитываются особенности конкретного вида имущественных объектов и применяются специфические для этого вида методы.

Состав и содержание методов, используемых в оценке стоимости отдельных видов активов предприятия, даны в гл. 5 и 6 данного учебника.

В подразделе баланса «Долгосрочные инвестиции» отражаются инвестиции организации в ценные бумаги (акции, облигации, векселя и др.), уставные капиталы других организаций, а также суммы займов, предоставленные другим организациям. При этом установленный срок погашения ценных бумаг и займов превышает 1 год. Если инвестиции осуществлены на срок менее года, то они находят отражение по строке баланса — «Краткосрочные финансовые вложения». Оценка инвестиций предприятия будет производиться, исходя из их местонахождения, сроков, возможности денежных потоков, их величины и т. д. в соответствии с общепризнанной методикой.

Основными объектами предпочтительного использования метода стоимости чистых активов являются:

- — контрольные пакеты акций предприятий;

- — предприятия с высоким уровнем фондоемкости;

- — предприятий со значительными нематериальными активами и возможностью их выделения и оценки;

- — холдинговые или инвестиционные компании (когда предприятие не получает прибыли за счет собственного производства);

- — предприятия, не имеющие ретроспективных данных о прибылях (или когда нет возможности определить перспективные денежные потоки предприятия);

- — новые предприятия, недавно зарегистрированные;

- — предприятия, сильно зависящие от контрактов (например, строительные организации) или не имеющие постоянной клиентуры;

- — предприятия, значительную часть активов которых составляют финансовые активы (ценные бумаги, дебиторская задолженность, денежные средства и пр.).