Организация учета санкционирования расходов распорядителя бюджетных средств

До распорядителя бюджетных средств были доведены расходные расписания ЛБО для распределения между подведомственными учреждениями (как распорядителю бюджетных средств) и для собственных нужд (как получателю бюджетных средств). Суммы ЛБО были распределены между распорядителем как получателем бюджетных средств и подведомственными учреждениями. Это орган государственной власти или орган местного… Читать ещё >

Организация учета санкционирования расходов распорядителя бюджетных средств (реферат, курсовая, диплом, контрольная)

Распорядитель бюджетных средств в Российской Федерации —

это орган государственной власти или орган местного самоуправления, имеющий право распределять бюджетные средства по подведомственным получателям бюджетных средств и осуществляющий контроль за использованием бюджетных средств подведомственными получателями бюджетных средств.

Распорядители бюджетных средств осуществляют как учет средств, полученных для распределения между подведомственными учреждениями, так и полученных распорядителем как получателем для собственных нужд.

Перечень счетов, используемых распорядителями бюджетных средств, представлен в табл. 3.5.

Таблица 3.5

Счета санкционирования расходов в учреждениях, имеющих статус распорядителя бюджетных средств.

Синтетические счета. | Код. | Виды счетов (аналитические счета). |

Лимиты бюджетных обязательств. | 501 00. | |

501 02. | ЛБО к распределению. | |

501 03. | ЛБО получателей бюджетных средств. | |

501 04. | Переданные ЛБО. | |

501 05. | Полученные ЛБО. | |

501 06. | ЛБО в пути. | |

Бюджетные ассигнования. | 503 00. | |

503 02. | БА к распределению. | |

503 03. | БА получателей бюджетных средств. | |

503 04. | Переданные БА. | |

503 05. | Полученные БА. | |

503 06. | БА в пути. | |

Сметные (плановые) назначения. | 504 00. | |

Право на принятие обязательств. | 506 00. |

Перечень счетов у распорядителей бюджетных средств расширен (по сравнению с получателями) счетами:

- — 501 02 «ЛБО к распределению»;

- — 501 04 «Переданные ЛБО»;

- — 503 02 «БА к распределению»;

- — 503 04 «Переданные БА».

Рассматривая хозяйственные операции по санкционированию расходов распорядителей бюджетных средств, акцентируем внимание бб на корреспонденциях, отражающих функции именно распорядителей, так как операции распорядителей как получателей бюджетных средств не существенно отличаются от операций получателей, рассмотренных нами в предыдущем вопросе.

Основные операции по отражению санкционирования расходов в учреждениях, имеющих статус распорядителя бюджетных средств, представлены в табл. 3.6.

Таблица 3.6

Операции по санкционированию расходов в учреждениях, имеющих статус распорядителя бюджетных средств.

Операции. | Дебет. | Кредит. |

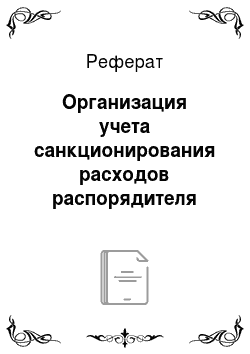

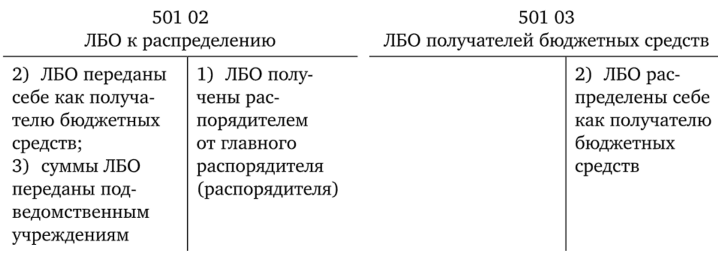

1) суммы ЛБО, полученных распорядителем бюджетных средств от главного распорядителя (распорядителя). | 501 05. | 501 02. |

2) суммы ЛБО распределенных распорядителем себе как получателю бюджетных средств. | 501 02. | 501 03. |

3) суммы ЛБО, переданных распорядителем подведомственным ему распорядителям, получателям. | 501 02. | 501 04. |

4) суммы БА, полученных распорядителем бюджетных средств от главного распорядителя (распорядителя). | 503 05. | 503 02. |

5) суммы распределенных распорядителем БА себе как получателю бюджетных средств, лимитов бюджетных обязательств. | 503 02. | 503 03. |

6) суммы БА, переданные распорядителем бюджетных средств подведомственным ему распорядителям, получателям бюджетных средств. | 503 02. | 503 04. |

Формирование информации на счетах санкционирования расходов распорядителя бюджетных средств в результате операций, указанных в табл. 3.6, представлено на табл. 3.7.

Таблица 3.7

Операции по санкционированию расходов в учреждениях, имеющих статус распорядителя бюджетных средств.

В результате представленных выше операций, объем полученных ЛБО должен соответствовать сумме ЛБО, распределенных между подведомственными учреждениями и самим распорядителем как получателем бюджетных средств. Аналогично, объем полученных БА должен соответствовать сумме БА, распределенных между подведомственными учреждениями и самим распорядителем как получателем бюджетных средств.

Принятие бюджетных и денежных обязательств в рамках ЛБО и БА, полученных распорядителем как получателем, отражается так же, как и получателями бюджетных средств на счетах 502 01 «Принятые обязательства» и 502 02 «Принятые денежные обязательства».

Таким же образом отражаются при необходимости и суммы сметных назначений. При этом используются счета 504 00 «Сметные (плановые) назначения» и 506 00 «Право на принятие обязательств».

Пример

Порядок доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня, утвержден приказом Минфина России от 30.09.2008 № 104н (далее — Порядок № 104н).

В соответствии с Порядком № 104н лимиты бюджетных обязательств (бюджетные ассигнования) доводятся главными распорядителями (распорядителями) средств федерального бюджета расходными расписаниями (реестрами расходных расписаний).

До распорядителя бюджетных средств были доведены расходные расписания ЛБО для распределения между подведомственными учреждениями (как распорядителю бюджетных средств) и для собственных нужд (как получателю бюджетных средств). Суммы ЛБО были распределены между распорядителем как получателем бюджетных средств и подведомственными учреждениями.

В результате произошедших хозяйственных операций должны были произойти следующие бухгалтерские записи:

ДЕБЕТ 501 05 — КРЕДИТ 501 02 — на всю сумму, распределенную распорядителю бюджетных средств главным распорядителем (распорядителем);

ДЕБЕТ 501 02 — КРЕДИТ 501 03 — на сумму ЛБО, распределенных распорядителем себе как получателю бюджетных средств;

ДЕБЕТ 501 02 — КРЕДИТ 501 04 — на сумму ЛБО, распределенных распорядителем подведомственным ему распорядителям, получателям.