Расходы бюджетов.

Бюджетная система рф -

Принимаемыми расходными обязательствами называются обязательства, возникающие в соответствии с законами, нормативными правовыми актами, договорами и соглашениями, планируемыми к принятию или изменению в текущем финансовом году, в очередном финансовом году или в плановом периоде, к принятию либо к изменению с увеличением объема бюджетных ассигнований, предусмотренного на исполнение соответствующих… Читать ещё >

Расходы бюджетов. Бюджетная система рф - (реферат, курсовая, диплом, контрольная)

Расходные обязательства публично-правовых образований

В соответствии со ст. 6 БК РФ расходы бюджета — это выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Основой формирования расходов бюджетов, как это определено в бюджетном законодательстве, являются расходные обязательства публично-правовых образований, исполнение которых должно происходить в очередном бюджетном цикле за счет средств соответствующих бюджетов. Такое положение определяет важность и необходимость подробного рассмотрения содержания данного понятия, а также типов и правовых основ их создания.

Итак, расходные обязательства представляют собой обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской Федерации, субъекта РФ, муниципального образования) или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета. Понятие расходных обязательств было введено в бюджетное законодательство в 2004 г. До этого времени отсутствовала правовая увязка между понятием расходов бюджета и полномочиями органов государственной власти и местного самоуправления по их формированию. Такое положение позволяло вышестоящим органам власти принимать решения, не имеющие источников их финансового обеспечения, и перекладывать ответственность за их исполнение на нижестоящие публично-правовые образования. Подобные решения назывались нефинансируемыми мандатами. Правовые основы для исключения такой негативной практики были созданы введенными в бюджетное законодательство положениями по разграничению между публично-правовыми образованиями полномочий по определению порядка установления, установлению и исполнению расходных обязательств, подлежащих финансовому обеспечению за счет собственных средств соответствующих бюджетов и межбюджетных трансфертов.

Порядок установления расходных обязательств публично-правовых образований определяется ст. 84—86 БК РФ, которые содержат указания на правовые основания их возникновения, исходя из разграничения предметов ведения Российской Федерации и субъектов РФ в соответствии с Федеральным законом от 06.10.1999 № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» (далее в данной главе — Федеральный закон № 184-ФЗ); вопросов местного значения, установленных Федеральным законом от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» (далее в данной главе — Федеральный закон № 131-ФЗ).

В соответствии со ст. 84 БК РФ расходные обязательства Российской Федерации возникают в результате принятия федеральных законов и иных нормативных правовых актов РФ, а также заключения договоров (соглашений) при осуществлении федеральными органами власти полномочий:

- — по предметам ведения Российской Федерации;

- — по предметам совместного ведения, не отнесенным в соответствии с Федеральным законом № 184-ФЗ к полномочиям субъектов РФ;

- — предусматривающих предоставление из федерального бюджета межбюджетных трансфертов.

Расходные обязательства субъекта РФ возникают в результате принятия законов и иных нормативных правовых актов субъекта РФ, а также заключения субъектом РФ (казенными учреждениями субъектов РФ) договоров (соглашений) при осуществлении органами государственной власти субъектов РФ полномочий:

- — по предметам ведения субъектов РФ;

- — по предметам совместного ведения, указанным в п. 2 и 5 ст. 26.3 Федерального закона № 184-ФЗ;

- — переданных Российской Федерацией, подлежащих обеспечению за счет субвенций из федерального бюджета;

- — предусматривающих предоставление из бюджета субъекта РФ межбюджетных трансфертов.

Расходные обязательства муниципального образования возникают в результате принятия муниципальных правовых актов органов местного самоуправления, а также заключения муниципальным образованием (муниципальным казенным учреждением) договоров при осуществлении:

- — полномочий по вопросам местного значения, установленным Федеральным законом № 131-ФЗ;

- — отдельных государственных полномочий, подлежащих исполнению в пределах субвенций из бюджета субъекта РФ.

Бюджетный кодекс РФ (ст. 174.2) содержит нормы, согласно которым расходные обязательства делятся на действующие и принимаемые. Под действующими расходными обязательствами понимаются обязательства, обусловленные законами, нормативными правовыми актами, договорами и соглашениями, не планируемыми к изменению в текущем финансовом году, в очередном финансовом году или в плановом периоде, к признанию утратившими силу либо к изменению с увеличением объема бюджетных ассигнований, предусмотренного на исполнение соответствующих обязательств в текущем финансовом году.

Принимаемыми расходными обязательствами называются обязательства, возникающие в соответствии с законами, нормативными правовыми актами, договорами и соглашениями, планируемыми к принятию или изменению в текущем финансовом году, в очередном финансовом году или в плановом периоде, к принятию либо к изменению с увеличением объема бюджетных ассигнований, предусмотренного на исполнение соответствующих обязательств в текущем финансовом году. Принимаемый нормативный правовой акт, предусматривающий увеличение расходных обязательств по существующим видам расходных обязательств или введение новых видов расходных обязательств, должен содержать указание на источники и порядок исполнения новых видов расходных обязательств, в том числе порядок выделения межбюджетных трансфертов, когда это необходимо. Приведенная классификация имеет важное значение с точки зрения гарантирования финансового обеспечения действующих обязательств и создания новых обязательств исключительно в пределах дополнительных источников.

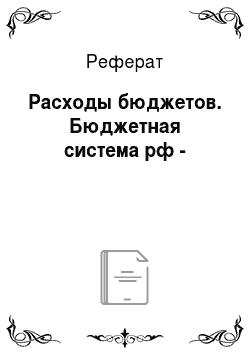

Важное значение в силу социальной значимости и, соответственно, «первоочередности» их финансового обеспечения имеет выделение в структуре расходных обязательств публичных и публичных нормативных обязательств (рис. 3.1).

Рис. 3.1. Классификация расходных обязательств.

Публичные обязательства представляют собой обусловленные законом, иным нормативным правовым актом расходные обязательства публично-правового образования перед физическим или юридическим лицом, иным публично-правовым образованием, подлежащие исполнению в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный указанным законом, актом порядок его определения (расчета, индексации).

Публичные нормативные обязательства — это публичные обязательства перед физическим лицом, подлежащие исполнению в денежной

форме в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный порядок его индексации, за исключением выплат физическому лицу, предусмотренных статусом государственных (муниципальных) служащих, а также лиц, замещающих государственные должности РФ, государственные должности субъектов РФ, муниципальные должности, работников казенных учреждений, военнослужащих, проходящих военную службу по призыву (обладающих статусом военнослужащих, проходящих военную службу по призыву), лиц, обучающихся (воспитанников) в государственных (муниципальных) образовательных учреждениях. В соответствии с приведенным определением к публичным нормативным обязательствам относятся обязательства по пенсионному и социальному обеспечению населения — пенсии, пособия, компенсации, иные социальные выплаты и меры социальной поддержки. Сведения о публичных нормативных обязательствах публично-правового образования систематизируются в виде такого документа, как Перечень нормативных актов, устанавливающих публичные нормативные обязательства (далее — Перечень ПНО), который представляется в Государственную Думу РФ в составе документов и материалов, вносимых одновременно с законопроектом о федеральном бюджете (ст. 192 БК РФ).

Перечень ПНО, подлежащих исполнению за счет средств федерального бюджета на 2018 г. и на плановый период 2019 и 2020 гг., включает 63 публичных нормативных обязательства, предусмотренных 52 нормативными правовыми актами.

Значительное количество и многообразие расходных обязательств публично-правовых образований обусловливает необходимость их систематизации и учета. С этой целью органы государственной власти и местного самоуправления обязаны вести реестры расходных обязательств (далее — РРО). Статья 87 БК РФ определяет данный реестр как используемый при составлении проекта бюджета свод (перечень) законов, иных нормативных правовых актов, муниципальных правовых актов, обусловливающих публичные нормативные обязательства и (или) правовые основания для иных расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и иных нормативных правовых актов, муниципальных правовых актов с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств. Порядок ведения РРО РФ, субъекта РФ, муниципального образования определяется соответственно Правительством РФ, высшим органом исполнительной власти субъекта РФ, местной администрацией.

В настоящее время Правила ведения реестра расходных обязательств Российской Федерации определяются постановлением Правительства РФ от 07.07.2014 № 621. В соответствии с ним РРО РФ включает в себя реестр расходных обязательств федерального бюджета и реестры расходных обязательств бюджетов государственных внебюджетных фондов. Данные РРО РФ используются:

- — при составлении проекта федерального бюджета (проектов бюджетов фондов) на очередной финансовый год и плановый период;

- — внесении изменений в федеральный закон о федеральном бюджете (федеральные законы о бюджетах фондов) на текущий финансовый год и плановый период;

- — ведении сводной бюджетной росписи и лимитов бюджетных обязательств федерального бюджета (сводных бюджетных росписей и лимитов бюджетных обязательств бюджетов фондов).

Реестр расходных обязательств федерального бюджета составляется Минфином России как свод реестров расходных обязательств главных распорядителей средств федерального бюджета по форме, утвержденной Минфином России (табл. 3.1).

Формирование и ведение реестров расходных обязательств федерального бюджета и бюджетов государственных внебюджетных фондов осуществляется в ГИИС управления общественными финансами «Электронный бюджет» с использованием электронных документов, подписанных усиленной квалифицированной электронной подписью. В соответствии с установленным Порядком субъекты РФ ежегодно представляют свои РРО в Департамент межбюджетных отношений Минфина России. Таким образом формируется справочная информация об объемах расходных обязательств государства в целом и каждого из публично-правовых образований в отдельности.