Анализ реализации продукции и себестоимости

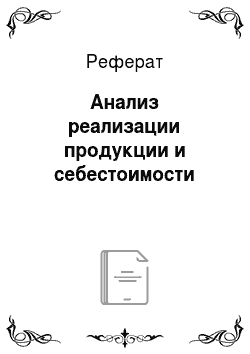

Анализируя данные таблицы 4 и построенную на её основе гистограмму (рисунок 8), наглядно отражен спад объема выручки по фотоаппаратам с 25% до 14%, а фотопленка с 29% стала занимать 22%. Выручка от реализации товаров в 2003 г. составляла 3372,5 тыс. руб., а в 2004 году 3575,3 тыс. руб., прирост выручки за год составил лишь 6%. Не растет, а падает объем продаж бывшего основного товара… Читать ещё >

Анализ реализации продукции и себестоимости (реферат, курсовая, диплом, контрольная)

Анализ реализации продукции

Предприятие ООО «Мего Ас» самостоятельно планирует свою деятельность и определяет перспективы развития на основе спроса и предложения на группы товаров и услуг, а так же заключенных договоров с поставщиками товаров и расходных материалов. В своей деятельности учитываются интересы потребителей и их требования к качеству поставляемых товаров и услуг.

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент и структура реализуемых товаров и выполнение услуг. Своевременное обновление ассортимента товаров и услуг с учетом изменения конъюнктуры рынка является одним из важнейших индикаторов деловой активности предприятия и его конкурентоспособности. Анализ структуры товаров и услуг отражен в таблице 4.

Таблица 4 — Состав и структура ассортимента реализованных товаров и услуг.

Наименование группы товара или услуги. | 2003 г. | 2004 г. | Изменения. | |||

сумма, тыс.руб. | доля, %. | сумма, тыс.руб. | доля, %. | Абсолютный, тыс.руб. | темп прироста / снижения, %. | |

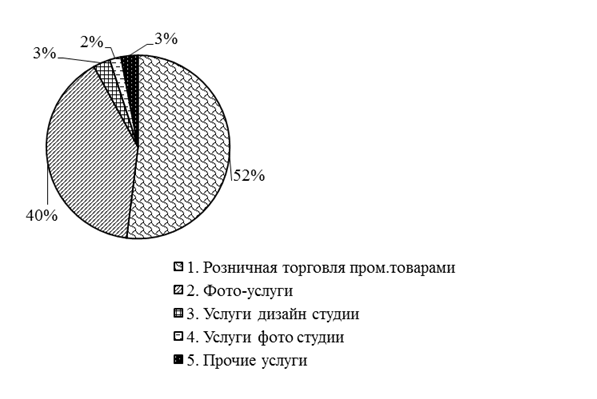

1) Розничная торговля промышленными товарами. | 3 372,5. | 3 575,3. | 202,7. | 6,0. | ||

1.1) фотоаппараты. | 843,1. | 500,5. | — 342,6. | — 40,6. | ||

1.2) фотоплёнка. | 978,0. | 786,6. | — 191,5. | — 19,6. | ||

1.3) элементы питания. | 809,4. | 1 179,8. | 370,4. | 45,8. | ||

1.4) фотоальбомы. | 67,5. | 64,4. | — 3,1. | — 4,6. | ||

1.5) фото-рамки. | 60,7. | 57,2. | — 3,5. | — 5,8. | ||

1.6) канцелярские товары. | 168,6. | 143,0. | — 25,6. | — 15,2. | ||

1.7) сувениры. | 50,6. | 60,8. | 10,2. | 20,1. | ||

1.8) открытки. | 6,7. | 0,2. | 10,7. | 0,3. | 4,0. | 59,0. |

1.9) фонари. | 43,8. | 50,1. | 6,2. | 14,2. | ||

1.10) носители информации. | 344,0. | 722,2. | 378,2. | 109,9. | ||

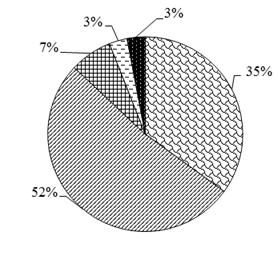

2) Фото-услуги. | 2 594,2. | 5 311,8. | 2717,6. | 104,8. | ||

3) Услуги дизайн студии. | 194,6. | 715,1. | 520,5. | 267,5. | ||

4) Услуги фото студии. | 129,7. | 306,5. | 176,7. | 136,3. | ||

5) Прочие услуги. | 194,6. | 306,5. | 111,9. | 57,5. | ||

Итого. | 6485,6. | 10 215,0. | 3 729,4. | 57,5. | ||

Анализируя данные таблицы 4 и построенную на её основе гистограмму (рисунок 8), наглядно отражен спад объема выручки по фотоаппаратам с 25% до 14%, а фотопленка с 29% стала занимать 22%. Выручка от реализации товаров в 2003 г. составляла 3372,5 тыс. руб., а в 2004 году 3575,3 тыс. руб., прирост выручки за год составил лишь 6%. Выручка за фото-услуги в 2003 г. составляла 2594,2 тыс. руб., в 2004 г. она составляла 5311,8 тыс. руб., прирост выручки 104,8%. |

Рисунок 8 — Структура реализации товаров ООО «Мего Ас».

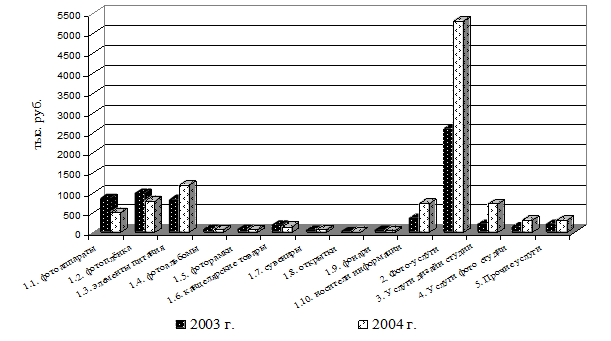

Рисунок 9 — Структура выручки ООО «Мего Ас» 2003 — 2004 г.г.

Динамика спада в реализации фототоваров не могла не насторожить руководство компании, поэтому было принято решение о покупке цифровой фотолаборатории и цифрового копировального аппарата с функцией распечатки с цифровых носителей информации.

Из диаграмм (рисунок 9) видно, что в 2004 г. компания сделала упор в сферу услуг. Принятие этого решение произошло под влиянием нескольких факторов:

- А) Не растет, а падает объем продаж бывшего основного товара фотоаппаратов и фотопленок. Это связано с научно-техническим прогрессом. Появление принципиально новых устройств, цифровых фотоаппаратов, мобильных телефонов со встроенными фотокамерами и прочих многофункциональных устройств.

- Б) Появление на рынке новых конкурентов, в прошлом не как не связанных с фото-бизнесом, но прочно устоявшим на рынке, это компьютерные компании, так как фото-бизнес все более и более становится цифровой. Компьютерные компании, имея большой товарооборот и маленькую прибыль на единицу продукции, по особенности своей деятельности должны очень быстро оборачивать средства, хотя и имеют большие финансовые возможности, считают нецелесообразным вкладывать деньги в услуги, так как это трудоемкий, сложный, длинный процесс. Под влиянием этих факторов компьютерные компании не оказывают фото-услуги, а фото-компании не могут быстро реализовывать цифровые фотоаппараты, как это получается у компьютерных компаний.

- В) Повышение цены у поставщиков и невозможность повышения розничной цены в связи с очень большой конкуренцией, так же отрицательно влияет на уровень прибыли и, как следствие, развитие предприятия.