Организация страхования грузоперевозок в ООО «СК» ОРАНТА" на основе риск-менеджмента

Следующая группа показателей — это показатели оценки страховых обязательств (отражают достаточность сформированных страховых резервов по видам страхования для выполнения обязательств, рассчитываются только по итогам года и служат для оценки достоверности отражения страховых обязательств). Показатель отношение технических резервов к нетто-премии несколько не вписывается в рамки норматива, а именно… Читать ещё >

Организация страхования грузоперевозок в ООО «СК» ОРАНТА" на основе риск-менеджмента (реферат, курсовая, диплом, контрольная)

Основные показатели деятельности ООО «СК «ОРАНТА»

Общее изучение величины и основных тенденций конечных финансовых результатов и показателей финансовой устойчивости страховой компании производится на основе данных сводной финансовой отчетности организации, которые включают две основные формы: баланс и отчет о прибылях и убытках Хотя по порядку нумерации баланс предшествует отчету о прибылях и убытках, финансовый анализ целесообразно начинать с рассмотрения отчета о прибылях и убытках, который количественно определяет основные факторы конечных финансовых результатов компании за рассматриваемый период. Это обусловлено тем обстоятельством, что предварительное рассмотрение финансовых результатов (данные отчета о прибылях и убытках) помогает понять и оценить изменения в объеме и структуре активов и обязательств компании (данные баланса).

Чистая прибыль ООО СК «ОРАНТА» за 2008 г. увеличилась почти в два и составила 166,9 млн. рублей, а лишь за девять месяцев 2009 г. она превысила данный уровень и составила 291,152 млн руб.

Разберем более подробно структуру доходов (см. табл.3.) и расходов ООО СК «ОРАНТА» (см. табл.5).

Таблица 3. Структура доходов ООО СК «ОРАНТА» .

Статья доходов. | 2006 год. | 2007 год. | 2008 год. | |||

Сумма, тыс. руб. | Удельный вес,%. | Сумма, тыс. руб. | Удельный вес,%. | Сумма, тыс. руб. | Удельный вес,%. | |

Доходы от страховой деятельности, без перестрахования. | 55,2. | 59,3. | 51,2. | |||

в том числе: страховые взносы по страхованию жизни. | 0,4. | 0,5. | 0,4. | |||

доходы от рисковых видов страхования. | 54,8. | 58,8. | 50,8. | |||

Доходы от инвестиций. | 41,9. | 37,6. | 46,2. | |||

Операционные и внереализационные доходы. | 2,9. | 3,1. | 2,6. | |||

Итого доходы. |

Из таблицы 3 видно, что основным источником доходов, как в 2007 году, так и 2008 году явились страховые премии. В 2008 году компания на треть увеличила общий объем поступления страховых премий. В отчетном периоде объем страховых операций ООО СК «ОРАНТА» превысил 7942 млн. рублей. Проследим динамику данного показателя во времени (табл.4.).

Таблица 4. Динамика поступлений страховых премий, тыс. рублей.

Премии. | |||

Страхование жизни. | |||

Страхование иное. | |||

в т. ч. Личное. | |||

Имущественное. | |||

Ответственности. | |||

Грузоперевозок. | |||

Итого. |

В общем, и по страхованию иному, чем страхование жизни постоянно происходит стабильный рост страховых взносов, чего нельзя сказать о страховании жизни. В 2006 году наблюдается резкий спад сборов по этому виду страхования, скорей всего именно в этом году ООО СК «ОРАНТА» отказалась от использования в своей страховой практике зарплатных схем. Затем наблюдается постепенный рост, но в общем объеме взносов он незначителен. Такая тенденция объясняется не развитостью и низким спросом на данный вид страхования в целом по стране, но то, что уже есть и сохраняется динамика роста, говорит о плодотворной деятельности компании в этой области.

Наибольший удельный вес в страховых премиях занимают взносы по рисковым видам страхования, и как уже отмечалось основным источником поступлений является страхование грузоперевозок.

Так же необходимо отметить, что часть страховых взносов была передана в перестрахование и составила 705 909 тыс. рублей, а именно страховой премии по страхованию жизни — 1,3% от страховой премии по данному виду страхования и 11,2% от рисковых видов страхования. И эта тенденция вполне объяснима, т.к. именно в рисковых видах страхования содержатся наиболее крупные риски, которые самостоятельно страховая компания покрыть не сможет.

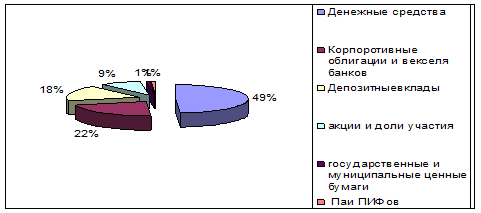

Для получения дохода от инвестиционной деятельности основная часть финансовых активов ООО СК «ОРАНТА» инвестируется в инструменты с фиксированной доходностью. Наибольшую долю в активах компании занимают банковские вклады, депозитные сертификаты и векселя банков, корпоративные облигации, паи паевых инвестиционных фондов.

Инвестиционная стратегия ООО СК «ОРАНТА» довольно эффективна, наблюдается рост доходов. За год доходы от инвестиционной деятельности увеличились почти в 2 раза. Рассмотрим данный вид деятельности более подробно.

ООО СК «ОРАНТА» размещает средства в 112 банках в различных регионах России, имеет в активе обращающиеся на ММВБ облигации более чем 40 эмитентов, относящихся к разным отраслям экономики, работает с паями пяти паевых инвестиционных фондов под управлением ведущих управляющих компаний. Все операции с биржевыми ценными бумагами компания осуществляет на ММВБ.

Размещение средств в векселя и депозиты банков осуществляется в основном на период от 90 до 270 дней. Средний срок до погашения портфеля банковских депозитов и векселей составляет менее 100 дней. В первую десятку банков по сумме приобретенных векселей и размещаемых компанией депозитов входят: Сбербанк России, Внешторгбанк, Росбанк, Россельхозбанк, Банк «Возрождение», Газпромбанк, КМБ-Банк, Балтийский Банк, Банк «Авангард», Транскпаиталбанк и другие.

Рис. 4. Структура инвестиционного портфеля ООО СК «ОРАНТА» по состояние на 01.01.2009 г.

Основу облигационного портфеля ООО СК «ОРАНТА» составляют корпоративные облигации второго эшелона. В первую десятку эмитентов корпоративных облигаций по сумме размещаемых компанией средств входят: ОАО «Северсталь», ОАО «МГТС», ОАО «Северсталь-Авто», ОАО «Нижнекамскнефтихим», ОАО «Вимм-Биль-Данн ПП», ОАО «Челябинский металлургический завод», ОАО «Трубная металлургическая компания», ООО «Вымпелком-Финанс», ООО «Пивоваренная компания «Балтика», ОАО «Авоваз», ОАО «ЦентрТелеком» .

Общая сумма расходов за 2008 год составила 13 889 960 тыс. рублей.

При более детальном рассмотрении расходов видно, что наибольший удельный вес в объеме расходов занимают расходы по инвестициям, и этот показатель увеличился в 2008 году. Такая тенденция может быть связана со сроком размещения инвестиций, т.к. наибольший удельный вес в инвестиционном портфеле занимают краткосрочные, наиболее ликвидные инвестиции, приносящие не высокий доход, но затраты на их размещения довольно ощутимы. Удельный объем выплат в структуре расходов уменьшился и за 2008 год составил 26,8%, причем по рисковым видам страхования 26,7%. Такая структура расходов по выплатам соответствует структуре доходов по взносам. Доля перестраховщиков в выплатах составила 59 028 тыс. рублей, а передано было страховых премий — 705 909 тыс. рублей. Таким образом, перестраховщик покрывает только 1,5% выплат. Такая тенденция может быть объяснена тем, что 70% договоров перестрахования являются облигаторными и это обязывает ООО СК «ОРАНТА» как цедента к передаче определенных долей во всех рисках, принятых на страхование, если их общая сумма превышает определенное заранее собственное участие (гарантию) страховщика. А вероятность наступления страхового риска, к примеру, по таким договорам не велика, но отказаться в передачи данных рисков он не может и как следствие доля страховых премий переданных в перестрахования может оказаться на много выше, чем доля перестрахования в выплатах, а это не выгодно для компании. Но с другой стороны, большая доля облигаторного перестрахования является показателем стабильности перестраховочной защите, формируемой ООО СК «ОРАНТА» .

Таблица 5. Структура расходов ООО СК «ОРАНТА» .

Статья доходов. | 2006 год. | 2007 год. | 2008 год. | |||

Сумма, тыс. руб. | Удельный вес,%. | Сумма, тыс. руб. | Удельный вес,%. | Сумма, тыс. руб. | Удельный вес,%. | |

Выплаты всего. | 33,7. | 33,9. | 26,8. | |||

в т. ч. страховые выплаты по страх. жизни. | 10 423,8. | 0,1. | 0,1. | 0,1. | ||

выплаты по рисковым видам страхования. | 33,6. | 33,8. | 26,7. | |||

Расходы по ведению страх. операций. | 8,8. | 8,2. | ||||

Страховые резервы, нетто перестрахование. | 705 205,6. | 8,0. | 9,6. | 10,2. | ||

Расходы по инвестициям. | 40,1. | 36,5. | ||||

Управленческие расходы. | 6,2. | 7,1. | 5,8. | |||

Операционные и внереализационные расходы. | 286 265,6. | 3,3. | 3,9. | 3,0. | ||

Итого расходы. |

ООО СК «ОРАНТА» осуществляет перестрахование в ведущих компаниях мира: Германия: Munich Re; Hannover Re; Converium Re; Sirius UK; R+V VersicherungAG; SOVAG.

Великобритания: Lloyd’s of London; GE Frankona Reinsurance LTD. США: Houston Casualty Company; General & Cologne Re Франция: AXA Reassurance; Sorema SA; SCOR Reassurance; XL RE Швейцария: Swiss Re; Partner Re.

Помимо этого, обладая значительными финансовыми возможностями, ООО СК «ОРАНТА» в 2008 году также предоставляла надежную перестраховочную защиту более чем 120 страховым компаниям России и стран СНГ, принимая от них риски в перестрахование. Величина премии, принятой в перестрахование, составила свыше 266 млн. рублей.

После проведения финансового анализа отчета о прибылях и убытках можно переходить к рассмотрению динамики показателей баланса страховой компании. Изменение балансовых данных (отдельных статей активов и источников финансирования деятельности компании) за отчетный период коррелирует с показателями отчета о прибылях и убытках, что позволяет рассчитать эффект от изменения объема и рентабельности текущих операций на финансовое состояние и величину ресурсного потенциала фирмы.

Активы ООО СК «ОРАНТА» возросли на 68% и достигли 7 699 млн. рублей.

Таблица 6. Динамика основных финансовых показателей ООО СК «ОРАНТА» (тыс. руб.).

Показатели. | |||

Уставный капитал. | |||

Добавочный капитал. | ; | ; | |

Собственные средства. | |||

Страховые резервы. | |||

Активы. |

В последние годы ООО СК «ОРАНТА» проводил большую работу по снижению уровня дебиторской задолженности, которая связана с заключением долгосрочных договоров страхования, таких, как, например, договоры страхования при ипотечном кредитовании. В отчетном периоде продолжилось сокращение доли дебиторской задолженности по договорам страхования. На 01.01.2005 года этот показатель составил 14,4%.

Собственные средства ООО СК «ОРАНТА» в 2008 году увеличились более чем в 2 раза и составили 2 102,5 млн. рублей. По итогам отчетного периода они на 80,9% состояли из уставного капитала, на 17,2% - из нераспределенной прибыли, на 1,3% - из резервных фондов, образованных в соответствии с законодательством, и на 0,6% - из добавочного капитала.

Двукратный рост объема собственных средств компании произошел прежде всего за счет увеличения уставного капитала ООО СК «ОРАНТА»: с 700 до 1 700 млн. рублей. Рост уставного капитала и собственных средств компании свидетельствует о динамичном развитии ООО СК «ОРАНТА» и является условием дальнейшего увеличения объемов деятельности компании. По величине уставного капитала ООО СК «ОРАНТА» сегодня продолжает занимать прочные позиции среди лидеров отечественного страхового рынка. По итогам 2008 года ООО СК «ОРАНТА» входит в число наиболее рентабельных страховых компаний России.

Страховые резервы компании по сравнению с 2007 годом возросли на 54% и на 01.01.2009 года составили 4 940,9 млн. рублей. Сформированные страховые резервы позволяют ООО СК «ОРАНТА» оперативно отвечать по своим обязательствам в условиях постоянного увеличения объема страховых операций и расширения клиентской базы компании.

Таблица 7 Страховые резервы ООО СК «ОРАНТА» в 2006 — 2008 гг. (тыс. руб.).

Страховые резервы. | |||

Резерв по страхованию жизни. | |||

Резерв незаработанной премии. | |||

Резерв убытков. | |||

Другие страховые резервы. | |||

Итого. | 2 563 347,2. |

Таким образом, анализ динамики активов и пассивов компании показывает значительный долгосрочный рост ресурсного потенциала и уровня финансовой устойчивости, являющийся результатом положительных конечных финансовых результатов и капитализации полученной прибыли в развитие бизнеса. Следует отметить, что уровень финансовой устойчивости определяется не абсолютной величиной статей актива и пассива, а соотношением обязательств компании и величины покрытия (отдельных статей актива). В этой связи необходимо использовать коэффициентный инструментарий, в первую очередь расчет показателей ликвидности.

Показатели ликвидности страховой компании отражают достаточность по суммам и возможность по времени для покрытия средствами, находящимися в распоряжении страховой компании, имеющихся обязательств; рассчитываются в целом, а также с учетом доли перестраховщиков (т.е. за ее вычетом). Показатели ликвидности в целом следует рассматривать в связи с необходимостью первоочередного выполнения прямым страховщиком возникших страховых обязательств по возмещению ущерба, в связи, с чем страховой компании должна обладать запасом ликвидности. Ее показатели могут анализироваться поквартально с целью выявления тенденций изменения и по итогам годовых периодов, когда уточняются объемы обязательств и средств страховой компании.

Анализ показателей ликвидности свидетельствует об улучшении ликвидностей активов. Помимо того, что их значения соответствует нормам, показатели увеличились в отчетном периоде по отношению к предыдущему, что является положительной тенденцией.

Следующая группа показателей — это показатели оценки страховых обязательств (отражают достаточность сформированных страховых резервов по видам страхования для выполнения обязательств, рассчитываются только по итогам года и служат для оценки достоверности отражения страховых обязательств). Показатель отношение технических резервов к нетто-премии несколько не вписывается в рамки норматива, а именно 49,8%. Предельные размеры норматива > 50% (в мировой практике >100%). Представляется целесообразным для российских страховщиков установить более низкий норматив, поскольку в зарубежной практике в объеме технических резервов 2/3 занимают резервы убытков, что обусловлено длительным временным периодом урегулирования убытков. В российском страховании оно происходит в более короткие сроки, в связи, с чем технические резервы имеют меньшую величину. Следовательно, можно сделать вывод о том, что сформированные технические резервы не в полной мере достаточны для покрытия обязательств, выраженных виде нетто-премий. Кардинально менять политику в области формирования страховых резервов нет необходимости, но отслеживать ситуацию необходимо во избежание негативных последствий.

Показатели оценки собственных средств отражают степень достаточности собственных средств для выполнения обязательств страховой компанией (страховых и иных) в случае отсутствия других средств для покрытия; отражают соотношение собственных средств и обязательств. В связи с увеличением уставного капитала, наблюдается и рост в значениях показателей покрытия собственными средствами, что является положительной тенденцией и говорит о достаточном уровне собственных средств.

Показатели анализа эффективности инвестиционной деятельности. В данную группу включены показатели, отражающие степень результативности проводимой инвестиционной деятельности. Положительной тенденцией является рост эффективности осуществляемых инвестиций при соблюдении надежности вложений средств. Показатели анализа проводимой инвестиционной деятельности применяются в рамках годового анализа — для определения итоговых данных по результатам работы за год.

Положительной тенденцией от проводимой инвестиционной деятельности ООО СК «ОРАНТА» является рост доходности активов при сохранении их оптимальной структуры, но при этом инвестиционных активов в баланса недостаточно, при неизменности структуры инвестиционного портфеля их необходимо увеличить до 2 944 978 тыс. руб. Положительная тенденция наблюдается в отношении показателя соответствие объемов инвестиционных активов и средств на счетах объему имеющихся обязательств (страховых резервов за вычетом доли перестраховщиков). Если еще 2007 г. инвестиционные активы и средства на счетах не превышали сумму страховых резервов, то уже 2008 г. ситуация меняется.

Итак, по итогам исследования ООО СК «ОРАНТА», можно сделать вывод о том, что в краткосрочной перспективе компания с высокой вероятность обеспечит выполнения всех своих финансовых обязательств в полном объеме, а в среднесрочной и долгосрочной перспективе исполнение обязательств будет гарантировано в условиях сохранения стабильности макроэкономических и рыночных показателей.

ООО СК «ОРАНТА» входит в десятку крупневших страховых компаний России, в связи, с чем обладает большим объемом финансовых ресурсов, осуществляя не только все виды страхования на всей территории России, но и предоставляет перестраховочные услуги. И поэтому финансовая устойчивость такого масштаба страховой компаний, необходима не только для неё самой, но и для страхового рынка России в целом.

На основе проведенного анализа видно, что тарифная политика, проводимая ООО СК «ОРАНТА» является экономически целесообразной, так как по средствам собранной премии и сформированным резервам покрывается весь объем выплат по страховым случаям. Но при формировании тарифной политики компания, осуществляя свою деятельность на всей территории России, должна учитывать сегментацию рисков по регионам, и при формировании тарифов ей необходимо использовать тарификационную систему, которая позволит ей, кроме определения размера тарифа, разделять риски по уровню и видам. Уровень достаточности страховых резервов при осуществлении страховой деятельности ООО СК «ОРАНТА» соблюдается, а инвестиционная деятельность компании сильно подвержена влиянию общероссийского инвестиционного климата и дальнейшее ее развитие будет напрямую зависеть от состояния фондового рынка в России.

В силу введения новой редакции закона о страховой деятельности у страховой компании появилась возможность для получения большего дохода от инвестиционной деятельности и сокращения соответствующих расходов путем передачи в доверительное управление своего инвестиционного портфеля. Также для повышения инвестиционной активности ООО СК «ОРАНТА» необходимо делать акцент на вид деятельности, связанной со страхованием жизни, так как именно за счет страховых премий и сформированных на их основе резервов для данного вида страхования формируются долгосрочные инвестиции, что значительно повысит доход от их вложений. И говоря о таком виде страховой деятельности как страхование жизни ООО СК «ОРАНТА» необходимо проводить активную деятельность в этой сфере для привлечения клиентов, так как именно дальнейшее развитие страхового рынка России неразрывно связывает с данным видом страхования.

ООО СК «ОРАНТА» осуществляя перестрахование рисков, сталкивается с теми же проблемами, что и все остальные отечественные перестраховщики. Перестрахование крупных рисков на российском рынке невозможно в силу его малоемкости. А выходя на международные рынки, ООО СК «ОРАНТА» сталкивается с высокими тарифами на перестраховочную деятельность, т.к. перестрахование осуществляет на европейском рынке, на который воздействуют американские риски.

Помимо того, что ООО СК «ОРАНТА» предоставляет всевозможные виды страховых услуг, она, как уже отмечалось, осуществляет перестрахование. И при заключении договоров перестрахования сталкивается с проблемой несовершенства законодательства в области перестрахования.