Структура ресурсов коммерческого банка как основа его пассивной базы

0,1% Свыше 3 лет Учитывая стратегические планы по увеличению кредитного портфеля Банка, одними из приоритетных задач в 2012 году будут являться: обеспечение достаточного объема привлеченных средств физических лиц, в том числе за счет новых продуктовых предложений (в частности, планируется использование дополнительного канала специальных карточных счетов, пополнение линейки вкладов депозитами… Читать ещё >

Структура ресурсов коммерческого банка как основа его пассивной базы (реферат, курсовая, диплом, контрольная)

Ресурсы коммерческих банков, или банковские ресурсы, представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемых для осуществления активных операций.

По способу образования все ресурсы коммерческого банка подразделяются на собственные и заемные (привлеченные).

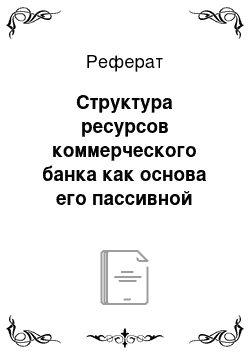

Собственные средства — это уставный фонд и другие фонды банка (которые создаются для обеспечения финансовой устойчивости, коммерческой и хозяйственной деятельности), а также прибыль, полученная банком в текущем году и в прошедшие годы. Состав собственного капитала банка представлен на рис. 1.1.

Собственные средства представляют собой состояние акционеров в коммерческом банке, т. е. чистую стоимость банка. Поэтому их движение — предмет особого отчета в комплексе финансовой отчетности, составленной по международным правилам.

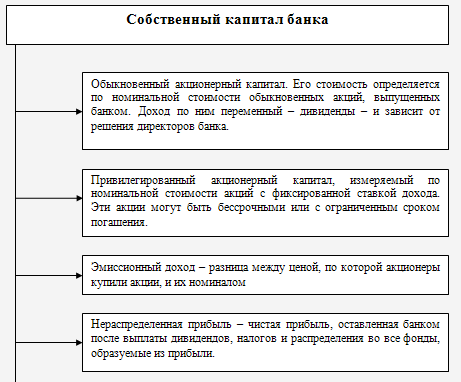

Основные объемы ресурсной базы коммерческого банка составляют привлеченные и заемные средства, которые образуются в результате исполнения банком операций, формирующих его пассивы.

Другими источниками банковских ресурсов служат денежные фонды, которые банк привлекает самостоятельно с целью обеспечения своей ликвидности (среди них: кредиты, полученные у других банков; ценные бумаги, проданные по соглашениям об обратном выкупе). Их еще называют управляемыми пассивами. Эти пассивы дают банкам возможность восполнять депозитные потери, быть готовыми к непредвиденным обстоятельствам (например, к внезапному оттоку депозитов, к неожиданным заявкам на предоставление кредита).

Получение займа у центрального резервного банка — традиционная пассивная операция коммерческих банков, испытывающих временный недостаток резервов и обращающихся за помощью к ЦБ.

Соглашения об обратном выкупе следует рассматривать как новые источники ресурсов коммерческих банков. Такое соглашение может быть заключено между банком и фирмой (или дилерами по государственным ценным бумагам). Когда некая фирма желает вложить большую сумму наличных денег на очень короткий срок, она вкладывает их в соглашение об обратном выкупе, поскольку оно обладает высокой ликвидностью. Фирма может вернуть средства на следующий день и получить по ним проценты, которые лишь слегка уступают процентам по депозитным сертификатам. Эти соглашения стали важным каналом для размещения временно свободных средств.

Структура банковских ресурсов отдельных коммерческих банков зависит от уровня их специализации или универсализации, особенностей их деятельности (рис. 1.2).

Рис. 1.2. Структура привлеченных и заемных средств коммерческого банка

В зарубежной и российской банковской практике оценке ресурсной базы и ее влиянию на финансовое состояние кредитной организации отводится недостаточно серьезное внимание. Утверждается, в частности, что финансовое состояние банка определяет риски проводимых банком активных операций и уровень банковского капитала. Не отрицая правильность этих утверждений, следует, однако, обратить внимание на то, что в российской практике финансовое благополучие банка зависит в очень большой степени от стабильности ресурсной базы кредитного учреждения. В практике зарубежных банков, которые функционируют в равномерно развивающейся экономике и в условиях стабильных финансовых рынков, укоренились системы страхования депозитов и надежный контроль со стороны органов банковского надзора; все это способствует привлечению ресурсов на длительный срок и обеспечивает высокий уровень стабильности банковских ресурсов. В российских условиях этот фактор следует оценивать более внимательно, ибо именно он взначительной степени характеризует жизнеспособность кредитной организации. Ведь текущая жизнеспособность банка определяется не столько потоком вернувшихся в него активов, сколько объемом платежей, которые могут быть востребованы с банка его кредиторами. Если ресурсная база банка в основном состоит из «коротких» пассивов (1−3 месяца) и средств до востребования (при отсутствии реальных гарантий возвратности клиентских средств), то при возникновении у кредитного учреждения малейших проблем с проведением платежей клиентов может произойти непредсказуемый отток клиентских средств. На этом фоне уровень достаточности капитала, приемлемый в западной практике, и уровень возврата активов уже не играют основной роли с точки зрения влияния на текущую платежеспособность банка. Таким образом, способность банка осуществлять текущие платежи изначально подкрепляется стабильностью и диверсифицированностью его ресурсной базы.

С учетом принципа ликвидности все привлеченные средства коммерческого банка можно разделить по степени их стабильности: абсолютно стабильные, стабильные и нестабильные.

В состав абсолютно стабильных средств включаются: собственные средства банка; средства, депонированные на определенный срок; средства, полученные от других банков. Стабильные средства — это все депонированные средства, чья динамика изучена банком; при этом установленная средняя сумма средств, которыми банк может располагать в любое время для их направления в определенные активы. Нестабильные средства создают депонированные средства, которые появляются периодически и динамику которых трудно предусмотреть.

По данным годового отчета банка «Петрокоммерц"ресурсная база Банка хорошо сбалансирована как по срокам, так и по источникам привлечения средств За отчетный период доля средств клиентов1 в обязательствах Банка осталась неизменной: 68,3% по состоянию на 01. 01. 2011 г. и на 01. 01.2012 г. По итогам 2012 года объем привлеченных средств частных и корпоративных клиентов, которые представляют собой стабильный источник ресурсной базы, составил 102,91млрд. руб., из которых срочными являются 64,2% средств клиентов, или 66,0 млрд руб. (рис. 1.3.).

Рис. 1.3. Структура обязательств по состоянию на 01.01.2013 г.

- — 38,3% Средства физических лиц

- — 30,0% Средства юридических лиц

- — 18,6% Средства банков

- — 8,8% Привлечения на долговых рынках

- — 3,0% Субординированный заем

- — 1,3% Прочее

Как и в 2010 году, неотъемлемой частью политики привлечения средств физических лиц являлись оперативное реагирование на изменение рыночных условий по вкладам, создание новых депозитных продуктов, формирование специальных предложений и проведение промо-акций для клиентов Банка.

В рамках расширения депозитной линейки был запущен новый вклад «Инвестиционный», который представляет собой комплексный продукт, комбинирующий возможность инвестирования в фондовые активы (часть средств размещается в общий фонд банковского управления «Фонд активного управления») и одновременно хеджирования инвестиций посредством размещения 50% средств в безрисковый актив (срочный вклад с повышенной процентной ставкой), гарантирующий стабильный доход .

В начале марта 2011 года, в преддверии Международного женского дня, была запущена промо-акция «Весеннее предложение для милых дам» с розыгрышем призов для женщин, оформивших вклад в Банке В конце 2011 года, в преддверии новогодних праздников, был запущен промо-вклад «Зимний ХИТ» с повышенной процентной ставкой, который за месяц позволил привлечь 1 млрд руб.

В связи с неоднозначной макроэкономической обстановкой на внешних рынках и повышенными валютными рисками в 2011 году вкладчики отдавали предпочтение держать сбережения на рублевых счетах, прирост которых составил 6,3 млрд руб., или 20% (по состоянию на 01. 01.2012 г. объем рублевых вкладов составил 38,3 млрд руб.). Объем долларовых вкладов увеличился на 1,6 млрд руб., или на 10%, составив 17., 9. млрд. руб. по состоянию на 01 01 2012 г Объем вкладов, номинированных в евро, остался практически на уровне 2010 года, составив 9,6 млрд руб. по состоянию на 01.01.2012 г.

Наиболее востребованным среди частных вкладчиков был вклад «Классика» без возможности пополнения или снятия, однако предлагающий повышенные ставки, на долю которого пришлось 63% срочных вкладов физических лиц по состоянию на конец 2011 года .

В целом объем привлеченных средств физических лиц к концу 2011 года составил 66 млрд руб., увеличившись за год на 14,3%, или 8,3 млрд руб. (в 2010 году 17,3% и 8,5 млрд руб. соответственно).

¦ 43,5% 181 день — 1 год.

¦ 34,9% от 1 года до 3 лет.

¦ 20,4% до 30 дней.

¦ 0,9% 91 -180 дней.

¦ 0,2% 31 -90 дней.

¦ 0,1% Свыше 3 лет Учитывая стратегические планы по увеличению кредитного портфеля Банка, одними из приоритетных задач в 2012 году будут являться: обеспечение достаточного объема привлеченных средств физических лиц, в том числе за счет новых продуктовых предложений (в частности, планируется использование дополнительного канала специальных карточных счетов, пополнение линейки вкладов депозитами с возможностью открытия в банкоматах Банка и посредством интернетсистемы «РКВ оп-Ипе»), актуализации действующего продуктового предложения в зависимости от рыночной конъюнктуры для поддержания конкурентоспособного уровня, проведения технологической модернизации; повышение диверсификации средств частных клиентов.

По итогам отчетного периода Банк «Петрокоммерц» не имеет задолженности перед Банком России: в феврале 2010 года был досрочно погашен последний беззалоговый кредит в размере 1 млрд руб., привлеченный в Банке России в 2009 году на волне финансового кризиса в рамках проводимых регулятором мер по стабилизации ситуации на российском финансовом рынке и по поддержке ликвидности банковского сектора. После погашения еврооблигационных займов в 2009 году общая доля привлечения на международных финансовых рынках не превышает 2% обязательств; таким образом, зависимость Банка от международного финансирования оценивается как низкая. В целом валютный риск ограничен сбалансированной валютной позицией: более 70% ресурсной базы и активов номинировано в рублях Собственные средства (капитал) Капитализация Банка находится на высоком уровне: по состоянию на 01. 01.2012 г. собственные средства (капитал) составили 22,1 млрд руб., апоказатель достаточности капитала (норматив Н1) — 15,5%, что в 1,5 раза превышает установленное регулятором минимально допустимое значение.