Метод прогнозирования потоков денежных средств

F = 2: сценарий «кризиса в банке», связанный с неблагоприятными факторами собственной деятельности банка при отсутствии кризисных явлений на финансовых рынках, состоящий в существенном ухудшении структуры платежных потоков, закрытии ряда источников покупной ликвидности в связи с реализацией неблагоприятных факторов развития бизнеса. Основой сценария является предположение, что многие… Читать ещё >

Метод прогнозирования потоков денежных средств (реферат, курсовая, диплом, контрольная)

Понятие платежного потока Платежный поток — это совокупность платежей по однородной группе финансовых инструментов и/или операций банка. Каждый платеж характеризуется следующими основными характеристиками: вид финансового инструмента, актива, пассива или операции, которые его генерируют, дата, сумма, валюта, назначение платежа, кому и от кого. Эти параметры должны использоваться во внутрибанковской информационной системе для отнесения платежа к той или иной группе.

Классификация потоков платежей по агрегатам и группам Потоки платежей, как фактически произведенные, так и будущие (планируемые или ожидаемые), в информационно-программной системе банка по мере их исполнения или заключения генерирующих их контрактов должны объединяться в однородные группы и, укрупнено, в агрегаты.

Суммарные объемы платежей обозначают как.

(Volume).

где:

- · верхний префикс * (равный, А или Р) обозначает виды операций (активные или пассивные), генерирующие данную группу платежей;

- · нижний префикс ** (=in_c, out_c, in_b, out_b) обозначает один из четырех типов укрупненных агрегатов платежей;

- · индекс s обозначает номер соответствующей группы (см. Приложение 1, табл. 1), которая является отдельным объектом риска ликвидности;

- · t обозначает контрактный или прогнозный день, выраженный в виде пронумерованных целыми числами календарных дат, на который уже совершены или планируется (прогнозируется) осуществить данные платежи.

Для целей идентификации объектов риска ликвидности рядом современных исследователей предлагается платежные потоки банка классифицировать по четырем основным агрегатам:

f = in_c (input for clients): входящие платежи от клиентов в банк которые в свою очередь подразделяются на виды:

— платежи клиентов по активным операциям банка (например, возврат ссуд), объемы которых обозначаются далее через:

— платежи клиентов по пассивным операциям (например, приток средств на расчетные счета и депозиты, покупка клиентами долговых обязательств банка), объемы которых обозначаются далее через:

f = out_c (output from clients): исходящие платежи в пользу клиентов которые в свою очередь подразделяются на виды:

— платежи клиентов по активным операциям банка (например, выдача ссуд, учет векселей клиентов), объемы которых обозначаются далее через:

платежи клиентов по пассивным операциям (например, отток средств с расчетных счетов и депозитов, погашение банком в пользу клиентов собственных долговых обязательств), объемы которых обозначаются далее через:

f = in_b (input for bank): входящие платежи в банк по его собственным операциям на финансовых рынках которые в свою очередь подразделяются на виды:

— платежи банка по собственным активным операциям (например, возврат ранее размещенных на рынке денежных средств), объемы которых обозначаются далее через:

— платежи банка по собственным пассивным операциям (например, привлечение с рынка денежных средств), объемы которых обозначаются далее через:

f = out_b (output from bank): исходящие платежи из банка по его собственным операциям на финансовых рынках и хозяйственным операциям которые в свою очередь подразделяются на виды:

— платежи банка по собственным активным операциям банка (например, размещение на рынке денежных средств), объемы которых обозначаются далее через:

— платежи банка по собственным пассивным операциям (например, возврат ранее привлеченных денежных средств с межбанковского или финансового рынков), объемы которых обозначаются далее через:

Расчет платежной позиции по срокам Каждый раз, когда в информационной системе банка происходит перерасчет потоков платежей для текущей (сегодняшней) и будущих дат (при осуществлении платежа, транзакции по внешним счетам или кассе, заключении и/или прекращении контрактов по соответствующим срочным финансовым инструментам), для каждой будущей даты t>=tтек в программно-информационной системе банка должен производиться расчет платежной позиции банка для f-го прогнозного сценария планирования ликвидности.

- 1) вычисляется чистая платежная позиция дня t>=tтек как разность между входящими и исходящими платежами (плановыми и прогнозными), осуществляемыми именно в этот день:

- 2) вычисляется накопленная платежная позиция как сумма чистой платежной позиции дня с накопленным за предыдущие дни дефицитов или избытком ликвидности:

- — для текущего (сегодняшнего) дня t=tтек:

- 3) для более удобной оценки разрывов ликвидности все платежные позиции объединяются для будущих дат t>=tтек по следующим временным интервалам, в которые попадают даты их исполнения:

Временные интервалы отчета о распределении потоков платежей по срокам (табл. 1).

Таблица.

j = 0. | j = 1. | j = 2. | j = 3. | j = 4. |

t* = tтек сегодня. | t* + 1 день. | t* + 2−7 дн. | t* + 8−14 дн. | t* + 15−30 дн. |

j = 5. | j = 6. | j = 7. | j = 8. | j = 9. |

t* + 31−90 дн. | t* + 3−6 мес. | t* + 6−12 мес. | t* + 1−2 года. | t* + 2−3 года. |

j = 10. | j = 11. | j = 12. | j = 13. | j = 14. |

t* + 3−5 лет. | t* + 5−10 лет. | t* + свыше 10 лет. | востреб. | без срока. |

Порядок составления прогнозных таблиц структуры потоков платежей.

Прогнозные таблицы потоков платежей должны составляться для нескольких сценариев, причем количество альтернативных сценариев может быть неограниченным.

В соответствии с рекомендациями Базельского комитета рассматриваются три альтернативных сценария планирования ликвидности:

- 1. f = 1: стандартный сценарий действующего банка без кризисных явлений с прогнозированным потоком платежей на основе статистики исторических данных;

- 2. f = 2: сценарий «кризиса в банке», связанный с неблагоприятными факторами собственной деятельности банка при отсутствии кризисных явлений на финансовых рынках, состоящий в существенном ухудшении структуры платежных потоков, закрытии ряда источников покупной ликвидности в связи с реализацией неблагоприятных факторов развития бизнеса. Основой сценария является предположение, что многие обязательства банка невозможно будет пролонгировать или заменить, поэтому они должны быть выплачены по наступлении срока платежа без возобновления ликвидности из других источников привлечения;

- 3. f = 3: сценарий «кризиса рынка», связанный с кризисом финансовых рынков, состоящий в резком ухудшении структуры платежных потоков: падением рыночных цен на финансовые инструменты, прекращением торгов, банкротством ряда крупных операторов рынка, закрытием на банк лимитов со стороны контрагентов в связи с ухудшением их собственного финансового состояния, большим оттоком клиентских средств.

Рекомендуется задавать 6 групп числовых параметров альтернативных сценариев, меняющих свои значения в зависимости от степени пессимистичности сценария:

Коэффициенты предполагаемых изменений объемов исходящих платежей по пассивным и активным операциям.

Например, можно задать Это значит, что для сценария «кризиса в банке» объемы исходящих платежей увеличиваются на 30%, а для сценария «кризис рынка» — увеличиваются на 50% по сравнению со стандартным сценарием;

Если далее задать то это означает снижение интенсивности активных клиентских операций в той же пропорции, что и интенсивность оттока клиентских средств.

1) Коэффициенты предполагаемых изменений объемов входящих клиентских платежей по пассивным и активным операциям.

Рекомендуется задавать:

1) Коэффициент заемной способности банка на межбанковском рынке по получению покупной ликвидности.

Чем меньше коэффициент, тем меньше возможность банка, по сравнению со стандартным вариантом, приобрести на денежном рынке покупную ликвидность.

Рекомендуется задавать:

- 2) Макроэкономические параметры:

- — Увеличение стоимости покупной ликвидности в виде шкалы увеличивающихся процентных ставок pпокуп_ликв, f в зависимости от степени пессимистичности сценария.

- — Ухудшающаяся динамика изменения валютного курса, задаваемая числовым образом в виде шкалы курсов валют

3) Средневзвешенные вероятности невозврата ссуд и других рисков контрагентов соответственно для активных клиентских операций и для кредитных рисков контрагентов собственных активных операций банка для каждого альтернативного сценария корректируются в сторону увеличения в зависимости от степени пессимистичности сценария.

4) Средневзвешенная оценка меры неблагоприятных ценовых отклонений форвардных цен Mf, T, s на группах входящих потоков платежей для торгуемых инструментов s-го вида (s=2,3,4,5,6,7,8,9) за интервал времени.

T=t-tтек+1.

корректируется в сторону увеличения в зависимости от степени пессимистичности сценария и особенностей структуры портфеля банка.

Тогда скорректированная платежная позиция для каждого сценария будет рассчитана таким образом:

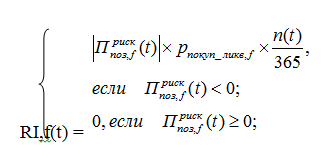

Количественная оценка риска ликвидности Определим количественную оценку риска ликвидности как оценку стоимости реализации мер обеспечения ликвидности для тех j-х временных интервалов, у которых образовался дефицит накопленной ликвидности с учетом кредитного и рыночного рисков.

<0.

Оценка риска ликвидности как суммарная стоимость ежедневного привлечения.

где.

n (t) — период срочности привлечения для даты t.

Суммарная оценка риска ликвидности:

где.

L — горизонт расчета оценки риска ликвидности При анализе риска потери ликвидности по срокам погашения банк учитывает возможный риск изменения срочности требований и обязательств в случае непредвиденного снятия вкладов и депозитов.

В связи с этим инструментом эффективного управления риском ликвидности является:

- ? текущий прогноз ликвидности — платежный календарь;

- ? краткосрочный прогноз ликвидности — разработочная таблица, составленная на основе таблицы разрывов по срокам погашения активов и пассивов.

Текущий прогноз ликвидности осуществляется путем составления платежного календаря (оперативный план денежных поступлений и платежей банка).

В целях планирования денежных поступлений и платежей следует сопоставлять данные платежного календаря с фактическими результатами движения средств на ряд предшествующих дат. Составляется платежный календарь на следующую рабочую пятидневку.

В основе реального прогноза потоков денежных поступлений и платежей банка учитывается приток денежных средств в результате роста обязательств, не отраженных в структуре договорных сроков погашения, поскольку соответствующие договоры еще не заключены, а также уменьшение досрочно погашаемых требований. Аналогичным образом прогнозируется отток денежных средств в результате увеличения неликвидных активов (вероятность переноса ссуды в категорию безнадежных) или изъятия средств, привлеченных на условиях «до востребования» и срочных привлеченных средств. При составлении реального прогноза ликвидности, в отличие от прогноза, осуществляемого на основании данных балансового отчета, банк решает, когда вероятнее всего будут востребованы кредиторами средства, привлеченные на условии «до востребования». При прогнозировании Банк также учитывает сезонные факторы (отпуска, праздники) и экономические факторы.

На основе платежного календаря рассчитывается разница между суммами списаний и поступлений, которая представляет собой потребность Банка в ликвидных средствах на следующую рабочую неделю. Текущий прогноз ликвидности позволяет Банку заранее принимать решения о распределении обязательств по временным диапазонам исходя из наиболее вероятных сроков их погашения.

На основе платежного календаря рассчитывается разница между суммами списаний и поступлений, которая представляет собой потребность Банка в ликвидных средствах на следующую рабочую неделю. Указанная таблица корректируется следующим образом:

- ? активы распределяются по реальным срокам их реализации, то есть активы распределяются по срокам, за которые их можно реализовать, либо востребовать и получить денежные средства;

- ? обязательства распределяются в соответствии с реальными сроками их оплаты денежными средствами с учетом возможного досрочного востребования;

- ? учитываются плановые величины: прогноз привлечения/уменьшения средств в связи с увеличением/уменьшением числа расчетных счетов клиентов и депозитных счетов;

- ? учитываются плановые и фактические внебалансовые требования и обязательства;

- ? при составлении пессимистического прогноза активы и обязательства учитываются в наихудшем в текущей рыночной обстановке варианте.

Корректировка активов по срокам производится следующим образом:

- ? наличные денежные средства. Не корректируются.

- ? денежные средства в Банке России. Средства на корсчете — до востребования.

- ? требования к кредитным организациям. Если банк платежеспособен, то — до востребования, если нет, то — просроченные.

- ? кредитные требования к клиентам. Учитываются по срокам, оставшимся до погашения. Необходимо также учитывать текущее финансовое положение заемщика и возможность пролонгации кредита.

- ? ценные бумаги в наличии для продажи. Акции: учитывается состояние рынка. Если рынок ликвидный, то срок — 1 день. Если рынок нестабильный, то определяется сумма возможной реализации и она относится на срок — 1 день, оставшаяся сумма относится на срок — без срока. Векселя — по срокам до погашения. При ликвидном рынке сумма возможной реализации относится на срок — 1 день.

- ? инвестиции, удерживаемые до погашения (чистые долгосрочные вложения в ценные бумаги и доли). По срокам погашения, если срок погашения отсутствует — без срока.

- ? наращенные доходы (проценты начисленные (включая просроченные)). Учитываются по срокам, оставшимся до оплаты. Необходимо также учитывать текущее финансовое положение заемщика, возможность оплаты им процентов.

- ? прочие активы. По реальным срокам реализации.

- ? обязательные резервы в Банке России — без срока, либо, если по прогнозу в текущем месяце ожидается погашение обязательств или уменьшение средств на расчетных, текущих, депозитных счетах, то расчетная сумма возврата обязательных резервов относится на срок от 31 до 90 дней.

- ? основные средства, нематериальные активы, хозяйственные материалы, малоценные и быстроизнашивающиеся предметы. Без срока.

Корректировка пассивов по срокам производится следующим образом:

- ? кредиты, полученные БР. Не корректируется. Устанавливаются по срокам до погашения.

- ? обязательства перед кредитными организациями. Средства на корреспондентских счетах — до востребования, кредиты — по срокам возврата, расчеты — по срокам оплаты.

- ? средства клиентов. До востребования, либо по срокам. Депозиты физических лиц — по срокам, причем необходимо учитывать процент досрочного изъятия.

- ? ценные бумаги, выпущенные банком — по срокам, оставшимся до погашения.

- ? прочие обязательства. По срокам, оставшимся до погашения с учетом возможного досрочного востребования.

Просроченные обязательства банка учитываются в обязательствах до востребования. После корректировки активов и обязательств производится расчет избытка/дефицита ликвидности.

Банк ежемесячно проводит анализ состояния ликвидности с использованием сценариев негативного для банка развития событий. Принимаются во внимание состояние рынка (ценные бумаги, кредиты, депозиты, валюта), положение должников, кредиторов. При этом анализ проводится на основании формы таблицы краткосрочного прогноза ликвидности.

VaR-анализ портфеля с учетом риска ликвидности

Риск рыночной ликвидности учитывается при оценке рыночного риска при помощи метода VaR.

Мерой риска рыночной ликвидности может служить реализованный спред. Следует отметить, что рассчитать данную величину весьма проблематично. Спред измеряет вязкость рынка, которая показывает, как далеко отклоняется цена реальной сделки от средней рыночной. Величину реализованного спреда можно вычислить как разность между средневзвешенными ценами сделок за определенный период времени, совершенных по цене спроса, и сделок, совершенных по цене предложения. Чем больше данная величина отличается от наблюдаемого спреда, тем сильнее транзакционные издержки (издержки от заключения сделки) зависят от объема сделки. Формула для определения VaR с учетом риска ликвидности имеет следующий вид:

VAR=V* л *у*u.

где: u — спред, (u=ln*цена предложения/цена спроса).