Расчеты с подотчетными лицами

Если аванс использован на приобретение материально-производственных запасов (МПЗ) — основных средств, нематериальных активов или материалов — или на оплату услуг, то в качестве корреспондирующего счета следует указать счет расчета с контрагентами (например, счет 60.1 «Расчеты с поставщиками и подрядчиками в рублях). В реквизите «Сумма» следует указать сумму, выплаченную поставщику. Реквизит… Читать ещё >

Расчеты с подотчетными лицами (реферат, курсовая, диплом, контрольная)

- 4.1 Денежные средства из кассы в подотчет выдаются на основании заявления работника, подписанного руководителем. Форма заявления представлена в Приложении.

- 4.2 Обязательным условием выдачи наличных денег под отчет является полное погашение сотрудникам задолженности по предыдущим подотчетным авансам.

- 4.3 Наличные деньги выдаются подотчетному лицу на основании:

- — документа, удостоверяющего личность (паспорта);

- — доверенности и документа, удостоверяющего личность.

- 4.4 Срок предоставления авансовых отчетов — три рабочих дня после истечения срока, на который выданы наличные деньги, или со дня выхода на работу по возвращении из командировки. Срок, на который работнику выдается аванс, определяется руководителем, одобрившим выдачу наличных под отчет.

- 4.5 Окончательный расчет по подотчетным суммам производится в срок, установленный руководителем — в течение трех рабочих дней.

Задание 4.

Должностная инструкция кассира Должностная инструкция приложена в Приложении.

Задание 5.

Документальное оформление и бухгалтерский учет денежных средств в кассе Все документы оформленные в период практики продемонстрированы в Приложении.

- · Приходные кассовые ордера (ПКО);

- · Расходные кассовые ордера (РКО);

- · Журнал регистрации приходных и расходных кассовых документов;

- · Платежная ведомость;

- · Кассовая книга;

- · Журнал-ордер № 1 «Касса»;

- · Акт инвентаризации;

- · Объявление на взнос наличными;

Задание 6.

Автоматизация рабочего места Рабочее место кассира достаточно автоматизировано для данного предприятия. У кассира имеется рабочий стол, компьютер с установленной 1С: Бухгалтерия с/х 8.2, принтер, ККМ модели ОКА-102К. ККМ имеет круговое меню на четыре режима («О 0.00» — «Р 0.00» — «П 0.00» — «Г 0.00», далее по кругу). Переключение осуществляется клавишей «КР». Для работы необходимы всего два режима «Р 0.00» — работа; «П 0.00» — показания. В режиме «Р» производятся все виды торговых операций, режиме «П» производятся все виды отчетов.

Сокращенная инструкция кассира.

Утро. Клавишей «КР» выбрать режим «П 0.00». На цифровой клавиатуре нажать цифру «1» и клавишу «ПИ». На принтере выйдет X-отчет, на Х отчете проверить: дату, время и текущую выручку. Дата и время должна соответствовать текущей (иначе звонить в ЦТО), а текущая выручка равна нулю.

Работа. Клавишей «КР» выбрать режим «Р 0.00». Набрать сумму нажать клавишу «ОТДЕЛ» (обычно «ОТДЕЛ 1») «ИТОГ». Пример: сумма 34.39 по первому отделу «3» «4» «.» «3» «9» «ОТДЕЛ 1» «ИТОГ».

Вечер. Клавишей КР выбрать режим «П 0.00». Нажать цифровую клавишу «1» «АН» «ИТОГ» «ИТОГ» дождаться выхода Z-отчета.

Ошибки ККМ.

НБ — Нет бумаги, заправить бумагу нажать клавишу «С»;

АПУ — Авария печатающего устройства, поднят рычаг принтера. Опустить рычаг нажать клавишу «С»;

СО Г. С. — Системная ошибка гасите смену. Прошло более 24 часов с первой продажи. Требуется снять Z-отчет.

п — авария питания. Выключить ККМ, подождать 3−5 сек. И снова включить.

СО ДЛ.Ч. — слишком длинный чек. Отменить чек, выбить чек на меньшее количество позиций.

СБ. ЛЗ07 — некорректные дата или время — проверить часы.

Так же имеется оборудованное помещение в котором находится сейф, журнал кассираоперациониста и учета вызовов технических специалистов. В журнале ведутся записи и приложены чеки ККМ. Помещение закрывается двумя дверьми на замок в который вставляется контрольная записка с датой. Фото приложено в Приложении.

Задание 7.

Учет кассовых операций в соответствии с программой «1С».

Кассовыми операциями являются операции, связанные с приемом, хранением и расходованием наличных денежных средств. Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме.

Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом Российской Федерации по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации.

Для учета кассовых операций с наличными денежными средствами в «1С:Бухгалтерия с/х 8.2» используется счет 50 «Касса» .

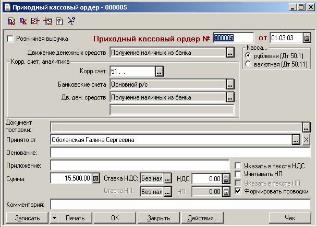

Приходный кассовый ордер Прием наличных денег кассами предприятий производится по приходным кассовым ордерам по форме №КО-1 (код по ОКУД 310 001), подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя организации.

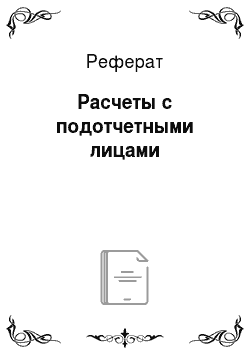

Для автоматического оформления операций по поступлению наличных денежных средств в кассу организации в «1С:Бухгалтерия с/х 8.2» предназначен документ «Приходный кассовый ордер» .

В соответствии с Порядком ведения кассовых операций, приходный кассовый ордер оформляется в бухгалтерии и передается в кассу для принятия наличных денежных средств. В этой связи с документом «Приходный кассовый ордер» работают дважды: сначала его заполняют, сохраняют и распечатывают, а затем, в конце рабочего дня или начале следующего, после получения от кассира отчета, проводят (формируют проводки).

Для выписки приходного кассового ордера заполняется экранная форма документа.

Прежде всего, следует в реквизите «Касса» установить тип кассы: рублевая или валютная. Этот реквизит определяет дебетуемый счет (50.1 или 50.11).

Если выбран тип кассы «валютная», то следует также выбрать валюту, в которой будет сформирован кассовый ордер.

В группе реквизитов «Корреспондирующий счет, аналитика» выбором из Плана счетов следует указать счет и объекты аналитического учета (субконто), по кредиту которого будет корреспондировать счет 50.

Заполнение реквизита «Движение денежных средств» производится выбором из соответствующего справочника.

В реквизите «Принято от» указываются реквизиты лица, от которого принимаются денежные средства. Если денежные средства вносит сотрудник организации, то с помощью кнопки выбора «…» в правой части поля ввода его можно выбрать из справочника «Сотрудники» .

В текстовом реквизите «Основание» указывается основание для внесения денежных средств в кассу, например «оплата за отгруженные товары по накладной № 23» .

Если к приходному кассовому ордеру прилагаются какие-либо документы, то они перечисляются в текстовом реквизите «Приложение» .

В реквизите «Сумма» указывается сумма вносимых в кассу денежных средств. В тех случаях, когда получение денежных средств связано с оплатой продукции, товаров, работ и услуг, облагаемых налогом на добавленную стоимость, в форме ввода следует включить режим «Указать в тексте НДС» и указать ставку налога (реквизит «Ставка НДС»). Сумма налога рассчитывается автоматически, исходя из контекста оплаты от суммы за вычетом налога с продаж.

В тех случаях, когда получение денежных средств связано с оплатой продукции, товаров, работ и услуг, облагаемых налогом с продаж, в форме ввода следует включить режим «Учитывать налог с продаж» и указать ставку налога (реквизит «Ставка НП»). Сумма налога рассчитывается автоматически от общей суммы обратным пересчетом. Дополнительно можно установить вывод суммы налога в печатной форме ордера.

С помощью флажка «Формировать проводки» можно задать режим проведения документа при записи. Если он установлен, то при проведении формируются проводки, а если снят, то документ проводится без формирования проводок. После заполнения реквизитов формы ввода следует нажать на кнопку «Печать», распечатать приходный кассовый ордер и проверить правильность его составления.

Заполненный документ нужно сохранить, для этого следует нажать на кнопку «ОК». При этом на вопрос «Провести документ» следует ответить «Нет» .

После этого приходный кассовый ордер подписывается главным (старшим) бухгалтером и передается кассиру. Кассир проверяет правильность составления ордера, получает денежные средства, расписывается в получении и ставит штамп «Получено» на квитанции с указанием числа, даты, года. Квитанция остается у лица, которое внесло денежные средства.

При получении денежных средств из банка квитанция прикладывается к выписке.

Бухгалтер при обработке отчета кассира должен найти записанный документ «Приходный кассовый ордер» в журнале «Касса», открыть его для редактирования, дважды щелкнув мышью, и сохранить с проведением. Для этого следует нажать кнопку «ОК» и ответить «Да» на вопрос «Провести документ?» .

В тех случаях, когда бухгалтер, выписывающий приходный кассовый ордер, выполняет в организации функции кассира, для упрощения допускается приходный кассовый ордер проводить непосредственно в момент выписки.

При проведении документа автоматически формируется операция с проводкой по дебету субсчета 50.1 «Касса организации в рублях» или 50.2 «Касса организации в валюте», и кредиту счета, выбранного в форме документа.

Документом поддерживается автоматическое отражение суммовых разниц при поступлении денежных средств в счет расчетов по обязательствам, выраженным в условных денежных единицах.

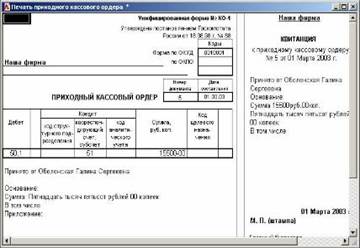

Оприходование розничной выручки при списании товара по инвентаризации розничной торговой точки.

При разделении моментов поступления розничной выручки и списания проданного товара (продажа в розницу со списанием товара по результатам инвентаризации розничной торговой точки), для отражения поступления розничной выручки, в документе «Приходный кассовый ордер» установите флаг «Розничная выручка» .

В режиме поступления выручки с розничной торговой точки, вместо реквизитов входящих в группу «Корреспондирующий счет, аналитика», указывается торговая точка, с которой поступила выручка.

При проведении документа с установленным флагом «Розничная выручка» автоматически формируется операция с проводкой по дебету субсчета 50.1 «Касса организации в рублях» и кредиту счета выручки. Субсчет выручки выбирается в зависимости от значения константы «Розничная торговля облагается ЕНВД»: 90.1.1 «Выручка от продаж, не облагаемых ЕНВД» или 90.1.2 «Выручка от продаж, облагаемых ЕНВД». Так же формируются проводки по субсчетам вспомогательного счета РВ «Нераспределенная розничная выручка» отдельно на сумму выручки без учета НДС и НП и на суммы налогов указанные в документе.

Печать кассового чека В соответствии с Федеральным законом организации и индивидуальные предприниматели при осуществлении наличных денежных расчетов с клиентами в момент оплаты обязаны выдавать кассовые чеки. Для этой цели в 1С: Предприятии реализована возможность печати ПКО на контрольно-кассовая машине (ККМ), подключенной в режиме фискальный регистратор (ФР).

Чтобы напечатать кассовый чек, необходимо воспользоваться кнопкой «Чек». Если по каким-либо причинам чек пробить нельзя, то будет выведено предупреждение с соответствующим комментарием. Единственное условие, которое предъявляется к ПКО — налоговая ставка НП должна быть равна 0.

По окончании кассовой смены ККМ необходимо ее закрыть и распечатать Z-отчет на фискальном регистраторе. Для этого предусмотрена специальная обработка «Закрытие кассовой смены», открыть которую можно из главного меню «Сервис» .

При ее вызове, на фискальный регистратор, подключенный к системе, посылается команда о снятии Z-отчета. В случае неудачи пользователю выводится предупреждение с соответствующим комментарием.

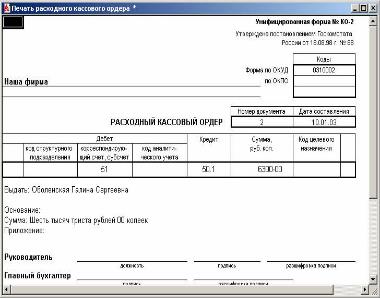

Расходный кассовый ордер Выдача наличных денег из касс организаций производится по расходным кассовым ордерам по форме №КО-2 (код по ОКУД 310 002) или другим надлежащим образом оформленным документам (платежным ведомостям, расчетно-платежным ведомостям, заявлениям на выдачу денег, счетам и др.), на которых ставится специальный штамп, заменяющий реквизиты расходного кассового ордера.

Для автоматического оформления операций по расходу денежных средств из кассы организации с использованием расходного кассового ордера в типовой конфигурации предназначен документ «Расходный кассовый ордер» .

В соответствии с Порядком ведения кассовых операций, расходный кассовый ордер оформляется в бухгалтерии и передается в кассу для выдачи наличных денежных средств.

Для оформления расходного кассового ордера необходимо заполнить экранную форму документа в следующем порядке:

Реквизит «Движение денежных средств» заполняется выбором из одноименного справочника. Если для вида движения задан корреспондирующий счет и объекты аналитического учета, то при выборе этого вида движения в документе будут автоматически заполнены соответствующие одноименные реквизиты.

В реквизите «Касса» установить тип кассы: рублевая или валютная. Этот реквизит определяет кредитуемый счет (50.1 или 50.11). Если выбран тип кассы «валютная», то следует также выбрать валюту, в которой будет сформирован кассовый ордер.

В группе реквизитов «Корреспондирующий счет, аналитика» выбором из плана счетов следует указать счет и объекты аналитического учета (субконто), по дебету которого будет корреспондировать счет 50 при проведении документа.

Заполнить значение реквизита «Выдать». Если выдача денежных средств производится сотруднику организации, то с помощью кнопки выбора в правой части поля ввода его можно выбрать из справочника «Сотрудники» .

В текстовом реквизите «Основание» указать, на каком основании денежные средства выдаются из кассы.

Если имеются дополнительные документы, то заполнить реквизит «Приложение» .

Заполнить реквизит «По документу». Если денежные средства выдаются сотруднику организации, то в этом поле выводятся паспортные данные сотрудника из справочника «Сотрудники». Для иных лиц в поле следует указать данные паспорта или иного документа, удостоверяющего личность получателя денежных средств.

Указать сумму получаемых из кассы денежных средств Как правило, при проведении документа «Расходный кассовый ордер» необходимо сформировать проводки. Вместе с тем, если проводки по выплатам из кассы были введены другими документами или вручную, то с помощью флажка «Формировать проводки» можно установить режим проведения документа: если он установлен, то при проведении формируются проводки, а если снят, то документ проводится без формирования проводок.

Как уже отмечалось, выплата из кассы денежных средств может производиться по расходным кассовым ордерам по форме №КО-2 или иным документам. Например, выплата заработной платы может производиться по платежной ведомости по форме Т-53 (код по ОКУД 301 011) с выпиской одного расходного кассового ордера на общую сумму после выдачи по ведомости денежных средств. Реквизиты этого расходного кассового ордера указываются на платежной ведомости после ее закрытия. Поскольку проводки по выплате заработной платы формируются при проведении документа «Выплата заработной платы из кассы», то при выписке расходного кассового ордера в этом случае в форме ввода следует снять флажок «Формировать проводки» .

После заполнения реквизитов формы ввода следует нажать на кнопку «Печать», распечатать расходный кассовый ордер и проверить правильность его составления. Заполненную экранную форму нужно сохранить, для этого следует нажать на кнопку «ОК». При этом на вопрос «Провести документ?» следует ответить «Нет». После этого расходный кассовый ордер подписывается руководителем и главным (старшим) бухгалтером организации и передается кассиру. Кассир проверяет правильность составления ордера, проверяет документы получателя, выдает денежные средства и предлагает последнему расписаться в их получении в расходном кассовом ордере. После выдачи денег кассир расписывается в расходном кассовом ордере и ставит штамп «Оплачено» и указывает день, месяц, год.

Бухгалтер при обработке отчета кассира должен найти записанный документ «Расходный кассовый ордер» в журнале «Касса», открыть его для редактирования дважды щелкнув мышью, и сохранить с проведением. Для этого следует нажать кнопку «ОК» и ответить «Да» на вопрос «Провести документ?» .

При проведении документа автоматически формируется операция с проводкой по кредиту субсчета 50.1 «Касса организации в рублях» или 50.11 «Касса организации в валюте», и дебету субсчета, выбранного в экранной форме документа. При необходимости также будут автоматически произведены записи по налоговому учету (алгоритм аналогичен приведенному в таблице для расхода денежных средств с расчетного счета).

Документом поддерживается автоматическое отражение суммовых разниц при выдаче денежных средств в счет расчетов по обязательствам, выраженным в условных денежных единицах. Подробно его работа описана ниже в разделе «Учет расчетов в условных единицах» .

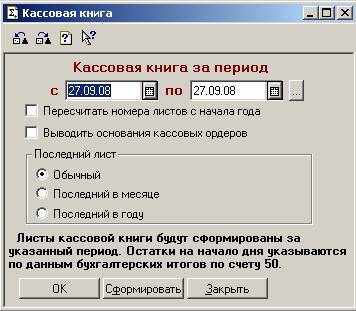

Кассовая книга Все поступления и выдачи наличных денег организации учитывают в кассовой книге по типовой форме №КО-4 (код по ОКУД 310 004).

В конце рабочего дня кассир составляет отчет кассира в 2-х экземплярах, один из которых с приходными и расходными кассовыми ордерами и приложениями передает главному (старшему) бухгалтеру, а второй после его подписи главным (старшим) бухгалтером оставляет у себя. Собранные за отчетный период отчеты кассира прошиваются в установленном порядке.

Для составления отчета кассира в типовой конфигурации предназначен отчет «Кассовая книга». Для составления отчета следует выбрать пункт «Кассовая книга» в меню «Отчеты» главного меню и в форме ввода указать период, за который необходимо сформировать отчет.

Кроме того, кассовую книгу можно сформировать из журнала кассовых документов по кнопке «Кассовая книга» .

Обращаем внимание, что кассовый отчет в типовой конфигурации формируется на основании введенных в информационную базу документов «Приходный кассовый ордер» и «Расходный кассовый ордер» .

В соответствии с установленным порядком, на каждый кассовый день оформляется отдельный вкладной лист кассовой книги (отчета кассира).

Флажок «Пересчитать номера листов с начала года» задает режим нумерации листов. Если он установлен, то программа пересчитывает листы с начала года, а если не установлен, то нумерации листов за указанный период начинается с ближайшего номера листа к дате начала периода, для чего используется константа «Номер листа кассовой книги» .

Если выставлен флажок «Выводить основания кассовых ордеров», то в отчете будет указано содержание реквизита «Основание» приходных и расходных кассовых ордеров.

Переключатель «Последний лист» устанавливает режим обработки последнего листа кассовой книги, формируемой за указанный период.

Если переключатель находится к положении «Обычный», то последний лист не отличается от предыдущих.

Если переключатель установлен в положение «Последний в месяце», то на последнем листе будет указано количество листов книги за последний месяц, который входит в заданный в отчете период.

Если же последний день кассовой книги обрабатывается как последний день в году, то, помимо количества листов за последний месяц, на этом листе указывается общее количество листов кассовой книги за год.

Важной особенностью кассовой книги является то, что она строится единой для рублевых и валютных кассовых ордеров, при этом в кассовую книгу также попадают записи о переоценке наличных валютных средств.

Если в организации ведется касса в валюте, то в листах кассовой книги остатки на начало и конец будут показаны развернуто по каждой валюте.

Расчеты с подотчетными лицами Подотчетными лицами являются работники организации, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные и командировочные расходы. При этом подотчетные лица должны состоять с организацией в трудовых отношениях, регулируемых Трудовым кодексом РФ.

В «1С:Бухгалтерии» учет расчетов с подотчетными лицами ведется на балансовом счете 71 «Расчеты с подотчетными лицами» в разрезе субсчетов:

- 71.1 «Расчеты с подотчетными лицами в рублях» ;

- 71.11 «Расчеты с подотчетными лицами в валюте» .

Для отражения в учете операций по выдаче из кассы наличных денежных средств в рублях под отчет или возмещения перерасхода в типовой конфигурации используется документ «Расходный кассовый ордер». Возврат неиспользованных денежных средств, полученных сотрудником под отчет на хозяйственные нужды или при командировке, производится с помощью документа «Приходный кассовый ордер». Описание работы с документами «Приходный кассовый ордер» и «Расходный кассовый ордер» приведено в разделе «Учет кассовых операций» .

Авансовый отчет Для ввода в информационную базу авансового отчета в типовой конфигурации предназначен документ «Авансовый отчет». Документ формирует бухгалтерские проводки и имеет печатную форму установленного образца.

Документ «Авансовый отчет» имеет форму, заполняемую на двух закладках.

На первой закладке «Лицевая сторона» указывается информация, которая в авансовом отчете отражается на лицевой стороне. На второй закладке «Оборотная сторона» заполняется табличная часть, соответствующая оборотной стороне авансового отчета.

Прежде всего, на первой закладке нужно установить тип авансового отчета — «рублевый» или «валютный». В зависимости от этого суммы выдаваемых средств и суммы расходов указываются в рублях или в иностранной валюте. При этом дополнительно запрашивается валюта, в которой выдавался аванс.

Реквизит «Сотрудник» заполняется выбором из справочника «Сотрудники» .

Если представляется авансовый отчет о расходовании полученных денежных средств, то в реквизите «Наименование аванса» указывается, на какие цели был выдан аванс.

На закладке «Лицевая сторона» указывается также сумма выданного аванса, количество приложенных к авансовому отчету оправдательных документов. Если расчеты с сотрудником по предыдущему авансовому отчету полностью не завершены, то указывается сумма задолженности или перерасхода по предыдущему авансовому отчету. Ее можно ввести вручную или с помощью кнопки «Показать». Во втором случае в документе будет показано состояние расчетов с сотрудником по данным бухгалтерского учета (сальдо на счете 71 «Расчеты с подотчетными лицами»).

Закладка «Оборотная сторона» диалога позволяет ввести данные в табличную часть документа.

В ней нужно указать:

- — дату совершения расходов;

- — номер документа;

- — выбрать корреспондирующий счет и объекты аналитического учета;

- — указать общую сумму расходов на указанные цели согласно представленным оправдательным документам или по расчету (суточные);

- — сумму НДС.

Для печати авансового отчета в форме документа следует нажать кнопку «Печать» .

Авансовый отчет можно напечатать на одной стороне листа целиком, для этого в закладке «Оборотная сторона» следует отключить флажок «Печатать оборотную сторону с новой страницы» .

Если вы хотите получить двусторонний документ, флажок «Печатать оборотную сторону с новой страницы» следует установить.

Заполненную форму нужно сохранить и провести (кнопка «ОК»).

При проведении документа по каждой строке табличной части будут сформированы проводки по кредиту счета 71 «Расчеты с подотчетными лицами» (субсчет 71.1 или 71.11) и дебету счета, на который списываются затраты данного наименования.

Для «рублевых» авансовых отчетов используется субсчет 71.1 «Расчеты с подотчетными лицами в рублях» .

Для «валютных» авансовых отчетов используется субсчет 71.11 «Расчеты с подотчетными лицами в валюте» .

Если аванс использован на приобретение материально-производственных запасов (МПЗ) — основных средств, нематериальных активов или материалов — или на оплату услуг, то в качестве корреспондирующего счета следует указать счет расчета с контрагентами (например, счет 60.1 «Расчеты с поставщиками и подрядчиками в рублях). В реквизите «Сумма» следует указать сумму, выплаченную поставщику. Реквизит «В том числе НДС» заполнять не следует. Операции, отражающие поступление ценностей, рекомендуется оформлять предусмотренными для этого документами конфигурации: «Поступление материалов», «Услуги сторонних организаций» и т. д.

Тем не менее, если в табличной части документа указать счет учета МПЗ или счет затрат, то при проведении будет сформирована проводка отражающая поступление ценностей или получения услуг. Данная возможность используется для случаев, когда поставщик не предоставляет счет-фактуру. Сумму НДС следует указать в реквизите «В том числе НДС». (Данный реквизит предусмотрен именно для таких случаев). При проведении документ сформирует проводки на сумму без НДС. Для списания с подотчетного лица оставшейся задолженности и отнесения ее на счет 19 «НДС по приобретенным ценностям» используется документ «Счет-фактура полученный» .

Одновременно при необходимости могут быть сформированы записи по налоговому учету — в части признания расходов либо факта приобретения имущества, работ, услуг и прав.

Задание 8.

кассовый операция учет бухгалтерский Анализ и контроль кассовых операций В целях контроля за правильностью отражения в учете кассовых операций и соблюдения кассовой дисциплины в ООО «Куркан» проводится инвентаризация кассы. В Учетной политике организации указывается срок проведения инвентаризации кассы:

— плановая (на первое число каждого месяца).

На предприятии созданы все условия для обеспечения сохранности денежных средств.

В течение 2012 и 2013 годов инвентаризация кассы проводилась 2 раза — излишков и недостач не выявлено.

Для проведения инвентаризации денежных средств приказом руководителя организации утверждена ревизионная комиссия в составе трех человек:

- — Абашев Б. А. — генеральный директор;

- — Абашева Е. Н. — главный бухгалтер;

- — Мышкина В. Н. — член ревизионной комиссии.

В присутствии кассира и аудитора была проведена инвентаризация кассы: проверены приходные и расходные кассовые ордера, кассовый отчет, документы по операциям последнего дня, пересчитаны наличные денежные документы — излишков и недостач не выявлено.

По окончании ревизии составлен Акт инвентаризации наличных денежных средств (форма № ИНВ-15). Акт передан руководителю и главному бухгалтеру.

В ходе аудита была проведена проверка на предмет соответствия расходования наличных денег из выручки, поступившей в кассу. Результат проверки показал, кассовых документов с не целевым использованием денежных средств не обнаружено.

Сплошная проверка расходных кассовых ордеров, отчетов кассира, кассовых книг, договоров с юридическими лицами на предмет соблюдения предельного размера расчетов наличными деньгами с юридическими лицами по одной сделке нарушений не выявила.

Чековые книжки, корешки использованных чеков, а также неиспользованные чеки хранятся у главного бухгалтера в сейфе, в условиях, исключающих возможность их утери. Испорченные чеки погашены надписью «Аннулировано» и хранятся подклеенными к корешкам чеков. Последовательный просмотр чековых книжек, проверка в них количества корешков и незаполненных чеков (их должно быть столько, сколько указано на обложке чековой книжки) нарушений не зафиксировала.

Проверка правильности и своевременности оприходования денег, получаемым по денежным чекам из банка, нарушений не показала: были сверены суммы, которые были указаны в кассовой книге, на корешке чековой книжки и в выписке банка, кроме того сличены номера чеков, проставленные в приходном ордере и на корешке чека.

Проверка расходования наличных денег из кассы установила: выдача денег лицам, не состоящим в списочном составе предприятия, производится только по РКО, выписываемым отдельно на каждое лицо, на основании заключенных договоров. Кроме того, выдача денег по РКО отдельному лицу производится только при предъявлении документа, удостоверяющего личность получателя, данные которого должны быть занесены в РКО.

Проверка соблюдения порядка применения контрольно-кассовых машин нарушений не выявила.

Задание 9.

Совершенствование учёта и контроля кассовых операций Учет кассовых операций в условиях ООО «Куркан» ведется в соответствии с требованиями нормативно-правовых актов. На предприятии разработана учетная политика от 2006 года, в которой отражен порядок учета кассовых операций в условиях ООО «Куркан». Синтетический учет кассовых операций ведется на счете 50 «Касса организаций».

По данному учету заполняются все типовые документы предоставленные программой «1С:Бухгалтерия с/х 8.2»:

- — приходный кассовый ордер (ПКО);

- — расходный кассовый ордер (РКО);

- — кассовая книга;

- — кассовый отчет;

- — авансовый отчет;

- — платежная ведомость.

Документы заполняются аккуратно, без помарок, исправлений, имеются все необходимые разрешительные подписи.

Сводный бухгалтерский документ по учету кассовых операций — кассовая книга, ведется в соответствии с требованиями: листы прошнурованы, пронумерованы, скреплены печатью.

В документах имеются подписи лиц, получивших и внесших деньги в кассу.

В кассе соблюдается установленный приказом руководителя лимит остатка кассы на 2014 год согласно расчета по форме ОКУД 408 020 в размере 61 257,97 рублей (Приказ № 22 от 31.12.2013 г.). Лимит устанавливали директор Абашев Б. А., главный бухгалтер Мышкина В. Н., кассир Бузанакова Л.Л.

Предприятие имеет расчетный счет в следующих банках: Отделение № 8618 Сбербанка России г. Ижевск, Удмуртский РФ ОАО «Россельхозбанк» г. Ижевск, главные офисы находятся в г. Глазове.

По учету операций на расчетном счете заполняются следующие документы:

- — объявление на взнос наличными,

- — платежное поручение.

Разрешительными подписями по списанию средств с расчетного счета являются подписи главного бухгалтера Мышкиной В. Н. и руководителя Абашева Б.А.

Учет операций расчетного счета ведется на синтетическом счете 51 «Расчетный счет».

Касса предприятия оснащена необходимыми техническими средствами для работы кассира. Имеется кассовое помещение, рабочий компьютер, принтер, ККМ. Грубых нарушений на данном участке не выявлено.

В целях совершенствования учета рекомендую:

- — детектор банкнот,

- — установить сигнализацию,

- — более тщательно проверять документы на наличие всех подписей и реквизитов,

- — качественно заполнять кассовые документы.