Показатели финансовой устойчивости и ликвидности

В составе краткосрочных пассивов можно выделить обязательства разной степени срочности. Поэтому одним из способов оценки ликвидности на стадии предварительного анализа является сопоставление определенных элементов актива с элементами пассива. С этой целью обязательства предприятия группируют по степени их срочности, а его активы — по степени ликвидности (реализуемости). Коэффициент заемных… Читать ещё >

Показатели финансовой устойчивости и ликвидности (реферат, курсовая, диплом, контрольная)

Финансовое положение предприятия характеризуется двумя группами показателей:

- 1. показатели ликвидности;

- 2. показатели финансовой устойчивости.

Показатели ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Предприятие может быть ликвидным в большей или меньшей степени, поскольку в состав текущих активов входят разнородные оборотные средства, среди которых имеются как легкореализуемые активы, так и труднореализуемые для погашения внешней задолженности.

По степени ликвидности статьи текущих активов условно можно разделить на 3 группы:

- 1. ликвидные средства, находящиеся в немедленной готовности к реализации (денежные средства, высоколиквидные ценные бумаги);

- 2. ликвидные средства, находящиеся в распоряжении предприятия (обязательства покупателей, запасы товарно-материальных ценностей);

- 3. ликвидные средства (требования к дебиторам с длительным сроком образования, незавершенное производство).

Пропорция, в которой эти группы должны находится по отношению друг к другу, определяется: скоростью оборота средств предприятия; соотношением текущих и долгосрочных активов; суммой и срочностью обязательств, на покрытие которых предназначены статьи актива.

В составе краткосрочных пассивов можно выделить обязательства разной степени срочности. Поэтому одним из способов оценки ликвидности на стадии предварительного анализа является сопоставление определенных элементов актива с элементами пассива. С этой целью обязательства предприятия группируют по степени их срочности, а его активы — по степени ликвидности (реализуемости).

Так наиболее срочные обязательства предприятия (срок оплаты которых наступает в текущем месяце) сопоставляют с величиной активов, обладающих максимальной ликвидностью (денежные средства, легкореализуемые ценные бумаги). При этом часть срочных обязательств, остающихся непокрытыми, должны уравновешиваться менее ликвидными активами — дебиторской задолженностью предприятий с устойчивым финансовым положением, легкореализуемыми запасами товарно-материальных ценностей и др. Прочие краткосрочные обязательства соотносятся с такими активами, как прочие дебиторы, готовая продукция, производственные запасы. От того, насколько обеспечено соответствие между данными группами активов и пассивов, во многом зависит платежеспособность предприятия или его неплатежеспособность с возможным возбуждения дела о банкротстве предприятия. Дело в том, что неплатежеспособным предприятием может быть признано даже при достаточном превышении статей актива над его обязательствами, если капитал вложен в труднореализуемые статьи актива.

И хотя задержка в платежах, вообще говоря, явление временное, она может послужить началом прекращения всех платежей в случае стабильного несоответствия сроков оборачиваемости обязательств предприятия и его имущества.

В практике проведения финансового анализа используются следующие показатели:

- 1. коэффициент текущей (общей) ликвидности или коэффициент покрытия;

- 2. коэффициент быстрой ликвидности или «критической оценки» ;

- 3. коэффициент абсолютной ликвидности.

Коэффициент текущей (общей) ликвидности отражает, достаточно ли у предприятия средств, которые могли быть использованы им для погашения своих краткосрочных обязательств в течение предстоящего года.

(12).

Согласно стандартам считается, что этот коэффициент должен находиться между 1 и 2.

Коэффициент быстрой ликвидности или «критической оценки» определяется как отношением ликвидной части оборотных средств (т.е. без учета материально-производственных запасов) к текущим обязательствам. Подсчет этого показателя вызван тем, что ликвидность отдельных категорий оборотных средств далеко на одинакова, и если, например, денежные средства могут служить непосредственным источником выплаты текущих обязательств, то запасы могут быть использованы для этой цели лишь после их реализации, что предполагает не только наличие покупателя, но и наличие у покупателя денежных средств.

Рекомендуемое значение данного показателя не ниже 1.

(13).

Наиболее ликвидными статьями оборотных средств являются денежные средства, которыми располагает предприятие на счетах в банке и в кассе, а также в виде ценных бумаг.

Отношение денежных средств к краткосрочным обязательствам называется коэффициентом абсолютной ликвидности.

Это наиболее жесткий критерий платежеспособности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно.

(14).

Значение этого коэффициента не должно опускаться ниже 0,2.

Коэффициент текущей ликвидности по предприятию ЗАО «Росинка» за три года очень низок, это говорит о том, что у предприятия недостаточно собственных средств, которые могли бы быть использованы для погашения своих краткосрочных обязательств.

Коэффициент быстрой ликвидности имеет так же очень низкое значение. Данный показатель характеризует прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами.

Таблица 2

Показатели ликвидности по предприятию ЗАО «Росинка» за 2001;2003 гг. (%).

Показатели. | 2001 г. | 2002 г. | 2003 г. | |||

на начало года. | на конец года. | на начало года. | на конец года. | на начало года. | на конец года. | |

Коэффициент текущей ликвидности. | 0,84. | 0,86. | 0,86. | 0,87. | 0,88. | 0,80. |

Коэффициент текущей ликвидности. | 0,25. | 0,32. | 0,32. | 0,47. | 0,51. | 0,34. |

Коэффициент абсолютной ликвидности. | 0,004. | 0,002. | 0,002. | 0,9. | 0,9. | 0,4. |

Коэффициент абсолютной ликвидности имеет низкое значение (ниже 0,2). Это говорит о том, что предприятие не может немедленно погасить эту часть краткосрочных обязательств.

Рассчитанные показатели характеризуют плохое положение предприятия.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в денежные средства (ликвидность) соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности с обязательствами по пассиву, группированными по срокам их погашения и расположенными в порядке возрастания сроков.

Активы в зависимости от скорости превращения в денежные средства (ликвидности) разделяют на 4 группы:

А1 — наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения (стр. 260 +стр. 250);

А2 — быстрореализуемые активы (дебиторская задолженность и прочие активы (стр. 240 + стр. 270 +стр. 230);

А3 — медленно реализуемые активы (запасы, затраты стр. 210 +стр. 220);

А4 — трудно реализуемые активы (внеоборотные активы стр. 190 итог I раздела).

Пассив баланса (обязательства предприятия) также группируют в 4 группы по степени срочности их оплаты.

П1 — наиболее краткосрочные обязательства (кредиторская задолженность (стр. 620);

П2 — краткосрочные пассивы (заемные средства и прочие пассивы стр. 610 +стр. 670);

П3 — долгосрочные пассивы (стр. 510 + стр.520);

П4 — постоянные пассивы (стр. 490 + стр. 630 +стр.640 +стр.650 +стр.660). Для определения ликвидности баланса надо сопоставить произведенные расчеты групп активов и групп обязательств.

Баланс считается ликвидным при соотношении:

А1 П1.

А2 П2.

А3 П3.

А4 П4.

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств.

Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Сопоставление А1 — П1 и А2 — П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности предприятия в ближайшее время. Сравнение А3 — П3 отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная ориентировочная платежеспособность.

Анализ бухгалтерского баланса по предприятию ЗАО «Росинка» с 2001;2003 гг. представлен в таблице 3.

Расчеты показали, что бухгалтерский баланс не является абсолютно ликвидным за три года, так как в некоторых случаях неравенство имеет знак, противоположный зафиксированному в оптимальном варианте. В основном, при сопоставлении А1 — П1 и А2 — П2 с 2001;2003гг. выявляются несоответствия.

Таблица3

Бухгалтерский баланс предприятия ЗАО «Росинка» за 2001;2003гг.

2001 г. | 2002 г. | 2003 г. | |||

на начало года. | |||||

Актив. | Пассив. | Актив. | Пассив. | Актив. | Пассив. |

А1 -81< А2 -4794. А3 -15 290. А4 -14 312. | П1 -18 710. П2 — 466. П3−0. П4−15 301. | А1 — 53< А2 -9529. А3−19 879. А4 -17 421. | П1−25 137 П2 -1883. П3−0. П4−19 862. | А1 — 5. А2−29 326. А3−24 699. А4−18 857> | П1−36 326. П2- 21 115. П3−0. П4−15 466. |

Баланс, А = 34 477. | Баланс П = 34 477. | Баланс, А = 46 882. | Баланс П= 46 882. | Баланс, А = 72 887. | Баланс П = 72 887. |

А1 -53< А2−9529. А3−19 879. А4 -17 421. | П1- 25 137. П2 1883. П3 — 0. П4 — 19 862. | А1 -5. А2−25 733. А3−24 699. А4- 18 857> | П1- 37 683. П2- 16 361. П3 — 0. П4 — 15 250. | А1 -2. А2- 17 146> А3−27 755. А4 -21 611> | П1- 40 505. П2 — 9587. П3 — 0. П4 — 16 422. |

Баланс, А = 46 882. | Баланс П = 46 882. | Баланс, А = 69 294. | Баланс П = 69 294. | Баланс, А = 66 514. | Баланс П = 66 514. |

Финансовая устойчивость предприятия, есть ничто иное, как надежно гарантированная платежеспособность, независимость от случайностей рыночной конъюнктуры и поведения партнеров.

Ликвидные активы — это мобильные платежные средства, которыми можно расплатиться с кредиторами — при наступлении срока платежа или по досрочному требованию без промедления.

Показатели ликвидности и финансовой устойчивости взаимодополняют друг друга в совокупности дают представление о благополучии финансового состояния предприятия: если у предприятия обнаруживаются низкие показатели ликвидности, но финансовая устойчивость им не потеряна, то у предприятия есть шансы выйти из затруднительного положения, но если неудовлетворительны показатели ликвидности и показатели финансовой устойчивости, то такое предприятие — вероятный кандидат в банкроты.

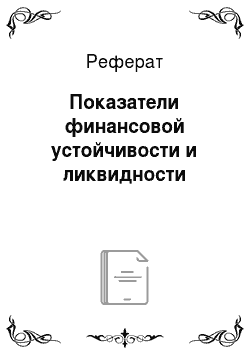

Важным показателем, характеризующим финансовую устойчивость предприятия, является показатель удельного веса общей суммы собственного капитала в итоге всех средств, авансированных предприятию, т. е. отношение общей суммы собственного капитала к итогу баланса предприятия. В практике этот относительный показатель получил название коэффициент автономии. По нему судят насколько предприятие независимо от заемного капитала.

(15).

Коэффициент автономии по предприятию ЗАО «Росинка» за 2003 на начало года равно:

15 424 / 72 887 = 0.21.

Коэффициент автономии. на 2003 г. на конец года равно:

16 387 / 66 514 = 0.25.

Производными от коэффициента автономии являются такие показатели как коэффициент финансовой зависимости и коэффициент соотношения заемных и собственных средств.

2. Коэффициент финансовой зависимости по существу является обратным к коэффициенту автономии. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы, то значит, предприятие полностью финансируется за счет собственных средств.

Коэффициент финансовой зависимости по предприятию ЗАО «Росинка» за 2003 г. на начало года равно:

72 887 / 15 424=4.73.

Коэффициент финансовой зависимости по предприятию ЗАО «Росинка» за 2003 г. на конец года равно:

66 514 / 16 387 = 4,06.

Коэффициент соотношения собственных и заемных средств — это отношение всего привлеченного капитала к собственному:

16).

Коэффициент соотношения заемных. и собственных. средств по предприятию ЗАО «Росинка» за 2003 г. на начало года равно:

57 463 / 15 424 = 3,73.

Коэффициент соотношение заемных и собственных средств по предприятию ЗАО «Росинка» за 2003 г. на конец года равно:

50 127 / 16 387 = 3.06.

Коэффициент заемных и собственных средств показывает, каких средств у предприятия больше заемных или собственных. Чем больше коэффициент превышает единицу, тем больше зависимость предприятия от заемных средств. Допустимый уровень зависимости определяется условием работы каждого предприятия и, в первую очередь, скоростью оборота оборотных средств.

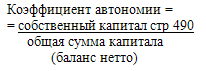

Коэффициент покрытия инвестиций характеризует долю собственного капитала и долгосрочных обязательств в общей сумме активов предприятия.

(17).

Нормативное значение коэффициента равно 0,9.

Коэффициент покрытия инвестиций по предп…

Коэффициент финансовой зависимости на начало 2001 г., равный 2,29, означает, что в каждом 2,29 рубля, вложенном в активы, 1,29 копеек были заёмными. К концу года зависимость от заемных средств увеличилась и составила 2,76. В 2002 г. коэффициент остался на уровне 2,76, но уже к концу 2002 г. он увеличился до 4,55. В начале 2003 г. данный коэффициент возрастает до 4,73 и к концу 2003 г. коэффициент снизился до 4,06.

Судя по коэффициенту соотношение заемных и собственных средств, можно сказать, что предприятие ЗАО «Росинка» испытывает большую зависимость от заемных средств.

Коэффициент покрытия инвестиций не высок, меньше нормативного значения, он характеризует долю собственного капитала и долгосрочных обязательств в общей сумме активов предприятия. Данный коэффициент остался на уровне коэффициента автономии из-за того, что долгосрочных заемных средств не было.

Коэффициент обеспеченности текущих активов на начало 2001 г. равен 0,05, это говорит о том, что 5% оборотных средств было сформулировано за счет собственного капитала, к концу года коэффициент снижается до -0,02, а к концу 2003 г. снизился до -0,13 .

Таблица 4

Показатели финансовой устойчивости предприятия ЗАО «Росинка» за 2001;2003 гг. (%).

Показатели. | 2001 г. | 2002 г. | 2003 г. | |||

на начало года. | на конец года. | на начало года. | на конец года. | на начало года. | на конец года. | |

коэффициент автономии. | 0,43. | 0,36. | 0,36. | 0,22. | 0,21. | 0,25. |

коэффициент устойчивости. | 0,78. | 0,57. | 0,57. | 0,28. | 0,27. | 0,33. |

коэффициент финансовой зависимости. | 2,29. | 2,76. | 2,76. | 4,55. | 4,73. | 4,06. |

коэффициент соотношения заемных и собственных средств. | 1,29. | 1,76. | 1,76. | 3,55. | 3,73. | 3,06. |

коэффициент покрытия инвестиций. | 0,44. | 0,36. | 0,36. | 0,22. | 0,22. | 0,25. |

коэффициент обеспеченности текущих активов. | 0,05. | — 0,02. | — 0,02. | — 0,08. | — 0,07. | — 0,13. |

коэффициент маневренности собственного капитала. | 0,05. | 0,03. | — 0,03. | — 0,24. | — 0,22. | — 0,32. |

коэффициент маневренности функционального капитала. | 0,11. | — 0,12. | — 0,12. | — 0,002. | — 0,002. | — 0,0004. |

Коэффициент маневренности собственного капитала снижается в конце 2003 г. и составляет — 0,32.

С финансовой точки зрения, чем выше коэффициент, тем лучше финансовое состояние. В данном случае коэффициент очень низок.

Коэффициент маневренности функционального капитала в 2003 году имеет небольшое значение. Это говорит о том, что средств, имеющих абсолютную ликвидность не так уж и много, коэффициент выше только в начале 2001 г.