Теоретические аспекты управления собственным капиталом предприятия

Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников. До того, как обращаться к внешним источникам формирования собственных финансовых ресурсов, должны быть реализованы все возможности их формирования за счет внутренних источников. Так как ровными планируемыми внутренними источниками формирования собственных финансовых ресурсов предприятия… Читать ещё >

Теоретические аспекты управления собственным капиталом предприятия (реферат, курсовая, диплом, контрольная)

Понятие, функции и задачи управления собственным капиталом предприятия

Финансовую основу предприятия представляет сформированный им собственный капитал. Под собственным капиталом понимают совокупность экономических отношений, позволяющих включить в хозяйственный оборот финансовые ресурсы, принадлежащие либо собственникам, либо самому хозяйственному субъекту.

Собственный капитал — это часть экономических ценностей, сформированных предприятием с начала его экономической деятельности, свободная от притязаний третьих лиц, не являющихся владельцами предприятия, и используемая им с целью получения дохода.

Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности и используемых им для формирования определенной части активов. Эта часть актива, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия.

Общая сумма собственного капитала предприятия отражается итогом первого раздела «Пассива» отчетного баланса. Структура статей этого раздела позволяет четко идентифицировать первоначально инвестированную его часть (т.е. сумму средств, вложенных собственниками предприятия в процессе его создания) и накопленную его часть в процессе осуществления эффективной хозяйственной деятельности.

Основу первой части собственного капитала предприятия составляет его уставной капитал — зафиксированная в учредительных документах общая стоимость активов, являющихся взносом собственников (участников) в капитал предприятия (предприятия, для которых не предусмотрена фиксированная сумма уставного капитала, отражают по этой позиции сумму фактического взноса собственников в его уставной фонд).

Вторую часть собственного капитала представляют дополнительно вложенный капитал, резервный капитал, нераспределенная прибыль и некоторые другие его виды.

Собственный рассчитывается как разница между совокупными активами предприятия и его обязательствами (пассивами) и представляет собой сумму превышения обоснованной рыночной стоимости собственности над непогашенной задолженностью.

Формирование собственного капитала предприятия подчинено двум основным целям:

— Формированию за счет собственного капитала необходимого объема внеоборотных активов. Сумма собственного капитала предприятия, авансированная в разнообразные виды его внеоборотных активов (основные средства; нематериальные активы; незавершенные строительство; долгосрочные финансовые инвестиции и др.), характеризуется термином собственный основной капитал.

Сумму собственного основного капитала предприятия рассчитывают по следующей формуле:

где СКОС — сумма собственного основного капитала, сформированного предприятием;

ВА — общая сумма внеоборотных активов предприятия;

ДЗКВ — сумма долгосрочного заемного капитала, используемого для финансирования внеоборотных активов предприятия.

— Формирование за счет собственного капитала определенного объема оборотных активов. Сумма собственного капитала, авансированная в разнообразные виды его оборотных активов (запасы сырья, материалов и полуфабрикатов; объем незавершенного производства; запасы готовой продукции; текущую дебиторскую задолженность; денежные активы и др.), характеризуется термином собственный оборотный капитал.

Сумму собственного оборотного капитала предприятия рассчитывают по следующей формуле:

где СКОБ — сумма собственного оборотного капитала, сформированного предприятием;

ОА — общая сумма оборотных активов предприятия;

ДЗКО — сумма долгосрочного заемного капитала, используемого для финансирования оборотных активов предприятия;

КЗК — сумма краткосрочного заемного капитала, привлеченного предприятием.

Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. В процессе управления формированием собственных финансовых ресурсов они классифицируются по источникам этого формирования. Состав основных источников формирования собственных финансовых ресурсов предприятия:

Внутренние источники:

- -Прибыль, остающаяся в распоряжении предприятия;

- -Амортизационные отчисления от используемых собственных основных средств и нематериальных активов;

- -Прочие внутренние источники формирования собственных финансовых ресурсов.

Внешние источники:

- -Привлечение дополнительного паевого или акционерного капитала;

- -Получение предприятием безвозмездной финансовой помощи;

- -Прочие внешние источники формирования собственных финансовых ресурсов.

В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении предприятия, она формирует преимущественную часть его собственных финансовых ресурсов, обеспечивает прирост собственного капитала, а соответственно и рост рыночной стоимости предприятия. Определенную роль в составе внутренних источников играют также амортизационные отчисления, особенно на предприятиях с высокой стоимостью используемых собственных основных средств и нематериальных активов; однако сумму собственного капитала предприятия они не увеличивают, а лишь являются средством его реинвестирования. Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов предприятия.

В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит привлечению предприятием дополнительного паевого (путем дополнительных взносов средств в уставный фонд) или акционерного (путем дополнительной эмиссии и реализации акции) капитала. Для отдельных предприятий одним из внешних источников формирования собственных финансовых ресурсов может являться предоставляемая им безвозмездная финансовая помощь (как правило, такая помощь оказывается лишь отдельным государственным предприятиям разного уровня). В число прочих внешних источников входят бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса.

Основу управления собственным капиталом предприятия составляет управление формированием его собственных финансовых ресурсов. В целях обеспечения эффективного управления этим процессом на предприятии разрабатывается обычно специальная финансовая политика, направленная на привлечение собственных финансовых ресурсов из различных источников в соответствии с потребностями его развития в предстоящем периоде. Основными задачами управления собственным капиталом являются:

- -определение целесообразного размера собственного капитала;

- -увеличение, если требуется, размера собственного капитала за счет нераспределенной прибыли или дополнительного выпуска акций;

- -определение рациональной структуры вновь выпускаемых акций;

- -определение и реализация дивидендной политики.

Разработка политики формирования собственных финансовых ресурсов предприятия осуществляется по следующим основным этапам.

- 1. Анализ формирования собственных финансовых ресурсов предприятия в предшествующем периоде. Целью такого анализа является выявление потенциала формирования собственных финансовых ресурсов и его соответствия темпам развития предприятия.

- -На первой стадии анализа изучаются общий объем формирования собственных финансовых ресурсов, соответствие темпов прироста собственного капитала темпам прироста активов и объема реализуемой продукции предприятия, динамика удельного веса собственных ресурсов в общем объеме формирования финансовых ресурсов в предплановом периоде.

- -На второй стадии анализа рассматриваются источники формирования собственных финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования собственных финансовых ресурсов, а также стоимость привлечения собственного капитала за счет различных источников.

- -На третьей стадии анализа оценивается достаточность собственных финансовых ресурсов, сформированных на предприятии в предплановом периоде. управление капитал прибыль

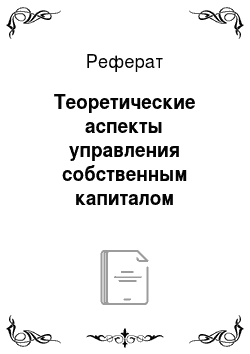

- 2. Определение общей потребности в собственных финансовых ресурсах. Эта потребность определяется по следующей формуле:

где Псфр -общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

ПК — общая потребность в капитале на конец планового периода;

УСК — планируемый удельный вес собственного капитала в общей его сумме;

СКН — сумма собственного капитала на начало планируемого периода;

ПР — сумма прибыли направляемой на потребление в плановом периоде.

Рассчитанная общая потребность охватывает необходимую сумму собственных финансовых ресурсов формируемых как за счет внутренних, так и за счет внешних источников.

- 3. Оценка стоимости привлечения собственного капитала из различных источников. Такая оценка проводится в разрезе основных элементов собственного капитала формируемого за счет внутренних и внешних источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников формирования собственных финансовых ресурсов, обеспечивающих прирост собственного капитала предприятия.

- 4. Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников. До того, как обращаться к внешним источникам формирования собственных финансовых ресурсов, должны быть реализованы все возможности их формирования за счет внутренних источников. Так как ровными планируемыми внутренними источниками формирования собственных финансовых ресурсов предприятия являются сумма чистой прибыли и амортизационных отчислении, то в первую очередь следует в процессе планирования этих показателей предусмотреть возможности их роста за счет различных резервов.

Метод ускоренной амортизации активной части основных средств увеличивает возможности формирования собственных финансовых ресурсов за счет этого источника. Однако, следует иметь в виду, что рост суммы амортизационных отчислении в процессе проведения ускоренной амортизации отдельных видов основных средств приводит к определенному уменьшению суммы чистой прибыли. Поэтому при изыскании резервов роста собственных финансовых ресурсов за счет внутренних источников следует исходить из необходимости максимизации совокупной их суммы, т. е. из следующего критерия:

где ЧП — планируемая сумма чистой прибыли предприятия;

АО — планируемая сумма амортизационных отчислений;

СФРМАКС — максимальная сумма собственных финансовых ресурсов, формируемых за счет внутренних источников,.

5. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников. Объем привлечения собственных финансовых ресурсов из внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования. Если сумма привлекаемых за счет внутренних источников собственных финансовых ресурсов полностью обеспечивает общую потребность в них в плановом периоде, то в привлечении этих ресурсов за счет внешних источников нет необходимости.

Потребность в привлечении собственных финансовых ресурсов за счет внешних источников предлагает рассчитывать по следующей формуле:

где СФРВНЕШ — потребность в привлечении собственных финансовых ресурсов за счет внешних источников;

ПСФР — общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

СФРВНУТ — сумма собственных финансовых ресурсов планируемых к привлечению за счет внутренних источников.

Обеспечение удовлетворения потребности в собственных финансовых ресурсах за счет внешних источников планируется за привлечения дополнительного паевого капитала, дополнительной эмиссии акций или за счет других источников.

- 6. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов. Процесс этой оптимизации основывается на следующих критериях:

- -на обеспечении минимальной совокупной стоимости привлечения собственных финансовых ресурсов. Если стоимость привлечения собственных финансовых ресурсов за счет внешних источников существенно превышает планируемую стоимость привлечения заемных средств, то от такого формирования собственных ресурсов следует отказаться;

- — на обеспечении сохранения управления предприятием первоначальными его учредителями. Рост дополнительного паевого или акционерного капитала за счет сторонних инвесторов может привести к потере такой управляемости.

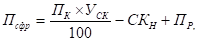

Эффективность разработанной политики формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. Его уровень должен соответствовать поставленной цели.

Коэффициент самофинансирования развития предприятия рассчитывается по следующей формуле:

где Ксф — коэффициент самофинансирования предстоящего развития предприятия;

СФР — планируемый объем формирования собственных финансовых ресурсов;

?А — планируемый прирост активов предприятия;

ПСФР — планируемый объем расходования собственных финансовых ресурсов предприятия на цели потребления.

К основным функциям управления собственным капиталом можно отнести:

Защитная функция. Собственный капитал позволяет сохранять платежеспособность предприятия путем создания резерва активов, позволяющих предприятию функционировать, несмотря на угрозу появления убытков. При этом, однако, предполагается, что большая часть убытков покрывается не за счет капитала, а текущих доходов предприятия. Капитал играет роль своеобразной защитной «подушки» и позволяет предприятию продолжать деятельность в случае возникновения крупных непредвиденных потерь или расходов. Для финансирования подобных затрат существуют различные резервные фонды, включаемые в собственный капитал.

Оперативная функция. Она имеет второстепенное значение по сравнению с защитной. Она включает ассигнование собственных средств на приобретение земли, зданий, оборудования, а также создание финансового резерва на случай непредвиденных убытков. Этот источник финансовых ресурсов незаменим на начальных этапах деятельности предприятия, когда учредители осуществляют ряд первоочередных расходов. На последующих этапах развития предприятия роль собственного капитала не менее важна, часть этих средств вкладывается в долгосрочные активы, в создание различных резервов. Хотя основным источником покрытия затрат на расширение операций служит накапливаемая прибыль, предприятия часто прибегают к новым выпускам акций или долгосрочных займов при проведении мероприятий структурного характера — открытии филиалов, слияниях.

Регулирующая функция. Она связана с особой заинтересованностью общества в успешном функционировании предприятий.

Названные функции собственного капитала показывают, что собственный капитал — основа коммерческой деятельности любого предприятия. Он обеспечивает его самостоятельность и гарантирует его финансовую устойчивость, являясь источником сглаживания негативных последствий различных рисков, которые несет предприятие.

Повышение эффективности управления собственным капиталом стимулируется с одной стороны стремлением к улучшению финансовых результатов деятельности компании и росту благосостояния ее собственников, с другой стороны — зависимостью компании от внешнего экономического окружения, оценивающего ее деятельность со стороны и образующего систему хозяйственных взаимосвязей с нею.