Анализ финансового состояния банка за 2003-2005 годы

RОА = Балансовая прибыль: Активы, приносящие доход Разница между этими двумя показателями говорит о возможности банка повысить свою рентабельность за счет сокращения числа активов, не приносящих доход. Необходимо отметить, что в условиях инфляции темпы роста прибыльности активов и капитала должны быть выше показателя среднего уровня инфляции. При управлении доходностью значения прибыльности… Читать ещё >

Анализ финансового состояния банка за 2003-2005 годы (реферат, курсовая, диплом, контрольная)

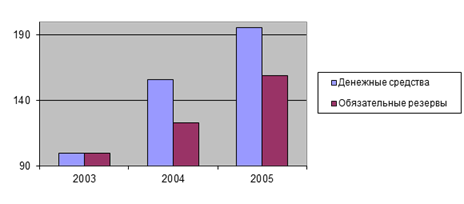

Динамика основных финансовых показателей Калининградского отделения нами приведена по данным бухгалтерской отчетности за 2003;2005 годы. Данные представлены в табл. 2.1:

Таблица 2.1 Основные финансовые показатели работы отделения за 2003;2005 годы (млн. руб.).

Показатель. | 2003год. | 2004год. | 2005год. | Изменение, в % (2005г. к 2004 г.). |

Денежные средства. | 687,92. | 1077,24. | 2116,3. | 196,4. |

Обязательные резервы в Центральном банке Российской Федерации. | 140,55. | 172,43. | 275,54. | 159,8. |

Резервы на возможные потери по ссудам. | 152,61. | 172,08. | 183,84. | 106,8. |

Основные средства, нематериальные активы и материальные запасы. | 416,12. | 430,9. | 537,07. | 124,6. |

Ценные бумаги, имеющиеся в наличии для продажи. | 148,1. | 345,81. | 172,25. | 49,8. |

Для наглядности изобразим два первых показателя работы Калининградского отделения на графике (рис. 2.2):

Рис. 2.2 Динамика денежных средств и обязательныхрезервов отделения, в %

Приведенные данные деятельности банка с положительной динамикой основных показателей за три года свидетельствуют о стабильном финансовом положении Калининградского отделения Сбербанка. Для анализа основных финансовых показателей банка проведем более детальный анализ его финансово-организационной деятельности.

Максимизация прибыли при минимизации расходов является основной целью деятельности коммерческого банка. Прибыль или убытки, полученные банком, — показатели, концентрирующие результат разнообразных пассивных и активных операций банка и отражающие влияние всех факторов, воздействующих на деятельность банка.

В России у большинства банков основными являются процентные доходы, поэтому при управлении доходной базой коммерческого банка наибольшее внимание необходимо уделять именно процессу получения процентных доходов. Непроцентные доходы, как правило, связаны с имиджем банка на рынке. Операции, приносящие подобные доходы, привлекают клиентов, но не приносят достаточную прибыль.

Разница между процентами, взимаемыми банком по активным операциям и уплачиваемыми по привлеченным средствам, служит основой банковской прибыли. Это так называемая процентная маржа — разница между процентным доходом и расходом коммерческого банка. За счет процентной маржи покрывается большинство расходов коммерческого банка. Поэтому банк стремится приобрести ресурсы как можно дешевле, а продать ресурсы и услуги по рентабельной ставке. В связи с этим актуальным становится правильное ценообразование на банковские услуги.

Процентная маржа может быть выражена в форме годовых процентов относительно суммы кредита, т. е. выдачу кредитов банк должен осуществлять с учетом процентной маржи, показывающей, насколько доходы от активных операций способны перекрывать расходы по пассивным операциям. Коэффициенты процентной маржи могут показывать ее фактический и достаточный уровень для банка:

При этом берутся доход от кредитов и инвестиций в ценные бумаги и расходы по депозитам и эмитированным обязательствам за период.

Подставив соответствующие данные из балансов и отчетов (см. Приложения), получим:

- (2003 год)

- (2004 год)

(2005 год) В мировой практике нормативный уровень процентной маржи составляет 3−4%, следовательно, этот показатель по отделению соответствует мировым стандартам.

Отрицательная же динамика показателя процентной маржи (-0,3%) свидетельствует о росте конкуренции на банковском рынке и умении банка работать в более жестких условиях, т.к. остальные показатели при снижении маржи имеют положительную динамику.

Прибыльность капитала (ПК). Мировая практика показывает, что определяющим показателем эффективности банковского капитала является максимизация стоимости акционерного капитала при сохранении приемлемого уровня риска. Наряду с рыночной ценой акций банка важным показателем оценки деятельности банка является соотношение чистой прибыли и акционерного капитала (ROE — в зарубежной практике). Этот показатель характеризует, насколько эффективно использовались средства собственников в течение года, т. е. это измеритель доходности для акционеров банка. Он приблизительно устанавливает размер чистой прибыли, получаемой акционерами от инвестирования своего капитала.

В отечественной практике прибыльность капитала рассчитывается по формуле:

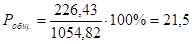

ПК = Балансовая прибыль за период: Собственный капитал Подставив соответствующие данные из балансов и отчетов (см. приложения), получим:

ПК = 193,3: 2665,7 = 0,073 (2003 год) ПК = 226,43: 2790,64 = 0,081 (2004 год) ПК = 218,89: 2800,35 = 0,078 (2005 год) Снижение показателя прибыльности капитала характеризует некоторое падение способности собственных средств приносить прибыль и позволяет оценить возможность обеспечения реального роста собственного капитала в недостаточных размерах.

Прибыльность активов (ROA). Этот показатель является одним из основных коэффициентов, позволяющих дать количественную оценку рентабельности банка. Прибыльность активов характеризует способность активов банка приносить прибыль и косвенно отражает их качество, а также эффективность управления банка своими активами и пассивами. Низкое значение коэффициента может быть результатом консервативной кредитной политики или чрезмерных операционных расходов, высокое значение показателя свидетельствует об удачном распоряжении активами.

Данный показатель рассчитывается по формуле:

RОА = Балансовая прибыль: Активы, приносящие доход Разница между этими двумя показателями говорит о возможности банка повысить свою рентабельность за счет сокращения числа активов, не приносящих доход. Необходимо отметить, что в условиях инфляции темпы роста прибыльности активов и капитала должны быть выше показателя среднего уровня инфляции. При управлении доходностью значения прибыльности активов и капитала необходимо сравнивать со средним значением по соответствующей группе банков.

Подставив соответствующие данные из балансов и отчетов (приложения), получим:

- 193,3: 890,6 = 21,7 (2003 год)

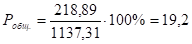

- 226,43: 1054,82 = 21,5 (2004 год)

- 218,89: 1137,31 = 19,2 (2005 год)

Некоторое снижение прибыльности активов характеризует падение способности активов банка приносить прибыль и косвенно отражает снижение эффективности управления банка своими активами и пассивами.

Рентабельность (доходность) коммерческого банка (Робщ.) принято определять как отношение балансовой прибыли к совокупному доходу (Д):

Общий уровень рентабельности позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 руб. дохода (доля прибыли в доходах). Это основной показатель, определяющий эффективность банковской деятельности.

Подставив соответствующие данные из балансов и отчетов отделения, получим:

(2003 год).

(2004 год).

(2005 год) Из приведенных данных снижение уровня рентабельности, пусть и непринципиальное, очевидно.

Традиционным показателем прибыльности банка является спрэд прибыли, который рассчитывается как:

Спрэд прибыли = (Процентные доходы: Доходные активы) — (Процентные расходы: Пассивы банка, по которым выплачиваются проценты) С помощью спрэда оценивается, насколько успешно банк выполняет функцию посредника между вкладчиками и заемщиками и насколько остра конкуренция на банковском рынке. Усиление конкуренции обычно приводит к сокращению разницы между средними доходами по активам и средними расходами по пассивам.

Подставив соответствующие данные из балансов и отчетов (приложения), получим:

- (890,6: 10 878,24) — (417,8: 9522,2) = 3,80 (2003 год)

- (1054,82: 13 197,94) — (497,93: 10 488,3)= 3,24 (2004 год)

- (1137,31: 15 792,66) — (516,57: 12 853,64) = 3,23 (2005 год)

В данном случае спрэд банка меняется не очень значительно, что подтверждает стабильность кредитной политики банка. Данный показатель ценен и тем, что вычленяет влияние процентных ставок на финансовый результат деятельности банка, тем самым позволяет лучше понять степень уязвимости доходных операций банка.

Анализ и оценку разработанной инвестиционной политики осуществляют по следующим критериям: соответствие инвестиционной политики общей экономической политике банка по целям, направлениям и срокам реализации; внутренняя и внешняя сбалансированность, степень реализации, эффективность инвестиционной политики. Однако главную задачу оценки инвестиционной политики в рамках темы настоящей работы мы ограничим рассмотрением вопроса банковских инвестиций как долгосрочных вложений в промышленность, сельское хозяйство и другие отрасли экономики региона в целях получения прибыли.

Суммарные вложения средств Калининградского отделения № 8626 Сбербанка России в экономику области выросли в 2005 году по сравнению с 2004 годом почти на треть и составили по отдельным показателям (табл. 2.2):

Таблица 2.2 Динамика вложений средств Калининградского отделения Сбербанка России в экономику области в 2003;2005гг. (в млн. руб.).

№ п/п. | Наименование показателя. | Данные на 1.01. 2004. | Данные на 1.01. 2005. | Данные на 1.01. 2006. | Изменения, в % (2005 г. к 2004 г.). |

Прямые инвестиции. | 26,5. | 28,3. | 31,5. | +11,3. | |

Портфельные инвестиции. | 5,8. | 4,9. | 6,1. | +24,5. | |

Производственные инвестиции. | 14,1. | 15,2. | 17,0. | +11,8. |

Как видно из представленных данных, инвестиционная деятельность, реализуемая в форме вложения средств Калининградского отделения № 8626 Сбербанка России в экономику области (непосредственно в производство, включая покупку, создание или расширение фондов предприятий; вложения средств в долгосрочные ценные бумаги, инвестиции, направляемые на новое строительство, реконструкцию, расширение и техническое перевооружение действующих предприятий; долгосрочные вложения средств в отрасли материального производства), имеет устойчивую положительную динамику.

А учитывая тот факт, что темп роста объемов инвестиций Сбербанка значительно превышает инфляционный рост, можно констатировать повышение роли Калининградского отделения № 8626 Сбербанка России в экономике области.