Сравнительный анализ методов оценки кредитоспособности заемщика на практическом примере

Таким образом, ликвидность баланса предприятия отражает его способность своевременно рассчитаться по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед поставщиками, кредиторами, акционерами и государством приводит к его финансовой несостоятельности (банкротству). Кроме того, основаниями для признания хозяйствующего субъекта банкротом являются не только… Читать ещё >

Сравнительный анализ методов оценки кредитоспособности заемщика на практическом примере (реферат, курсовая, диплом, контрольная)

В своем развитии экономический анализ имеет достаточно большую историю, прежде всего в разработке теоретических вопросов науки. Среди ученых-экономистов, активно работающих в этой области и внесших большой вклад в ее развитие — А. Д. Шеремет, С. Б. Барнгольц, В. Ф. Палий, Г. М. Таций, В. И. Стражев, Р. С. Сайфулин, Г. В. Савицкая, В. В. Ковалев и др. В области же практического использования накопленного теоретического багажа в настоящее время наблюдается процесс переосмысления и развития. Экономический анализ изучает экономические явления и процессы как на макроуровне (экономика государства и отраслей), так и на микроуровне (конкретные предприятия). Частью экономического анализа является оценка кредитоспособности предприятия. Вопросам применения российскими банками практических методов оценки кредитоспособности заемщика-предприятия и будет посвящена данная глава.

Анализ кредитоспособности заемщика на основе финансовой отчетности

Все предприятия и коммерческие организации, являющиеся юридическими лицами, обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую (финансовую) отчетность, исходя из правил, установленных нормативными актами по бухгалтерскому учету на территории Российской Федерации. Данная отчетность выражает единую систему данных об имущественном и финансовом положении предприятия, о результатах его хозяйственной деятельности на определенную дату.

Бухгалтерская отчетность состоит из:

Бухгалтерского баланса (форма № 1);

Отчета о прибылях и убытках (форма № 2);

Отчета об изменениях капитала (форма № 3);

Отчета о движении денежных средств (форма № 4);

Приложения к бухгалтерскому балансу (форма № 5);

Пояснительной записки (к формам № 1−2);

Аудиторского заключения (если в соответствии с федеральным законодательством оно подлежит аудиту).

Данные бухгалтерского учета и отчетности, изучение которых помогает восстановить все ключевые аспекты коммерческой деятельности и совершенных предприятием операций в обобщенной форме, являются исходной базой для финансового анализа, проводимого банком в целях определения кредитоспособности заемщика. Анализ может быть ретроспективным, перспективным и отражать состояние сегодняшнего дня. Целью данного анализа является получение определенного числа основных (наиболее информативных) показателей, дающих объективную картину финансового состояния заемщика.

Практикой выработаны основные методы финансового анализа, среди которых можно выделить следующие:

горизонтальный анализ;

вертикальный анализ;

трендовый анализ;

сравнительный (пространственный) анализ;

факторный анализ;

метод финансовых коэффициентов.

Горизонтальный (временной) анализ состоит в сравнении показателей бухгалтерской отчетности с показателями предыдущих периодов. Наиболее распространенными приемами горизонтального анализа являются:

простое сравнение статей отчетности и изучение их резких изменений;

анализ изменения статей отчетности в сравнении с колебаниями других статей.

При этом банком особое внимание уделяется случаям, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя.

Вертикальный (структурный) анализ осуществляется в целях определения удельного веса отдельных статей баланса в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода.

Трендовый анализ основан на расчете относительных отклонений показателей отчетности за ряд периодов (кварталов, лет) от уровня базисного периода (тренд — основная тенденция динамики показателя, очищенная от случайных влияний). С помощью тренда формируются возможные значения показателей в будущем, т. е. осуществляется прогнозный анализ.

Сравнительный (пространственный) анализ проводится на основе внутрихозяйственного сравнения как отдельных показателей предприятия, так и межхозяйственных показателей аналогичных фирм-конкурентов. На практике банкам часто затруднительно провести такой анализ из-за ограниченности или недоступности используемых данных.

Факторный анализ — это процесс изучения влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. При этом факторный анализ может быть как прямым (собственно анализ), так и обратным (синтез). При прямом способе анализа результативный показатель разделяется на составные части, а при обратном — отдельные элементы соединяются в общий результативный показатель. Примером факторного анализа служит трехфакторная модель Дюпона, позволяющая изучить причины, влияющие на изменение чистой прибыли на собственный капитал:

ЧПск = ЧП/СК=ЧП/ВР х ВР/А х А/СК, где ЧПск — чистая рентабельность собственного капитала (процент или доли единицы);

ЧП — чистая (нераспределенная) прибыль за расчетный период;

СК — собственный капитал на последнюю отчетную дату;

ВР — выручка от реализации продукции (без косвенных налогов);

А — активы на последнюю отчетную дату.

Если банком устанавливается в результате уменьшение чистой прибыли, приходящейся на собственный капитал, то выясняется за счет какого фактора это произошло: из-за снижения чистой прибыли на каждый рубль выручки от реализации, из-за менее эффективного управления активами (замедление их оборачиваемости), из-за изменения структуры авансированного капитала.

Метод финансовых коэффициентов — расчет отношений данных бухгалтерской отчетности, определение взаимосвязей показателей. Показатели могут быть абсолютными и относительными. Но абсолютные показатели недостаточно характеризуют исследуемые явления и процессы, т.к. не имеют базы сравнения, поэтому банками используются относительные показатели, исчисляемые в процентах, коэффициентах или индексах.

В практике западных банков (США, Канада, Великобритания) наибольшее распространение получили три коэффициента: ROA, ROE, RO l C, где ROA — прибыль, приходящаяся на общую сумму активов; ROE — прибыль на собственный капитал; RO l C — прибыль на инвестированный капитал.

В российской практике для определения кредитоспособности заемщика исчисляются в основном коэффициенты финансовой устойчивости, ликвидности и платежеспособности предприятия. Причем диапазон показателей, характеризующих состояние финансовых ресурсов заемщика-предприятия, достаточно широк и определяется, как правило, внутренними методиками банка.

Все вышеперечисленные понятия переплетены между собой и неразрывно связаны с кредитоспособностью заемщика. Чтобы понять эту связь, дадим в начале их определения, исходя из экономического содержания понятий.

Финансовая устойчивость предприятия — это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платеже-и кредитоспособности в условиях допустимого уровня риска. Таким образом, финансовая устойчивость характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием в процессе текущей (операционной) деятельности предприятия.

Платежеспособность предприятия характеризуется его возможностью и способностью своевременно и полностью выполнять свои финансовые обязательства перед внутренними и внешними партнерами, а также перед государством. Платежеспособность непосредственно влияет на формы и условия осуществления коммерческих сделок, в том числе на возможность получения кредитов и займов.

Ликвидность баланса определяется способностью предприятия быстро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства. Она характеризуется также наличием у него ликвидных средств в форме остатка денег в кассе, денежных средств на счетах в банке и легкореализуемых элементов оборотных активов (например, краткосрочных ценных бумаг).

Таким образом, ликвидность баланса предприятия отражает его способность своевременно рассчитаться по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед поставщиками, кредиторами, акционерами и государством приводит к его финансовой несостоятельности (банкротству). Кроме того, основаниями для признания хозяйствующего субъекта банкротом являются не только невыполнение им в течение ряда месяцев обязательств перед государством, но и неудовлетворение требований юридических лиц и граждан, имеющих к нему имущественные или финансовые претензии.

При определении кредитоспособности заемщика-предприятия приоритетное значение для банков имеет объективная оценка его финансового состояния. Критерии такой оценки определяются банками самостоятельно и обязательно отражаются ими во внутренних положениях и методиках, утверждаемых руководством.

Рассмотрим на практическом примере методики определения кредитоспособности заемщика-предприятия (условное название Заемщик С) двух российских банков с условными названиями: Банк, А и Банк Б.

Банк А.

Методика применяется для оценки кредитоспособности и в целом кредитного риска по ссудам, выданным заемщикам Банка — юридическим лицам, основным видом деятельности которых является производство, строительство, розничная и оптовая торговля. Методика также применяется для оценки полученных заемщиками Банка гарантий, поручительств от гарантов и поручителей.

Источниками информации являются:

данные финансовой отчетности Заемщика;

информация, накопленная непосредственно Банком и/или другими кредитными учреждениями;

сведения, публикуемые в средствах массовой информации.

Методика построена на принципах балльной оценки факторов и показателей, характеризующих кредитоспособность заемщика и кредитный риск по ссуде, и взвешенного суммирования полученных баллов, с целью формирования интегральной оценки кредитоспособности и кредитного риска по ссуде и классификации ссудной задолженности по категориям качества.

Существенные показатели кредитоспособности заемщика, а также кредитного риска в целом и их бальная оценка для данной группы заемщиков, предельные значения этих показателей сформированы на основе анализа статистической информации, предоставленной Госкомстатом РФ (сайт: www.gks.ru), накопленной непосредственно Банком, другими кредитными учреждениями, а также публикуемой в средствах массовой информации.

Непосредственная оценка кредитного риска по ссуде осуществляется на базе следующих факторов, которым присвоены весовые коэффициенты значимости, указанные в таблице 1.

Таблица 1. Оценка кредитного риска по ссуде заемщика-предприятия.

Факторы. | Весовой коэффициент значимости. | ||

Строительство, производство. | Торговля. | Прочее. | |

Бизнес-риск. | 0,35. | 0,35. | 0,30. |

Состояние рынка по отрасли. | 0,23. | 0,15. | |

Финансовое состояние заемщика. | 0,38. | 0,45. | 0,60. |

Кредитная история Заемщика. | 0,04. | 0,05. | 0,10. |

Фактор «Финансовое состояние Заемщика».

Общая характеристика фактора Фактор «Финансовое состояние Заемщика» включает следующие показатели, которым присвоены весовые коэффициенты значимости, отраженные в таблице 2.

Таблица 2. Показатели финансового состояния заемщика-предприятия.

Показатели. | Весовой коэффициент значимости. | ||

Строительство, производство. | Торговля. | Прочее. | |

Коэффициент текущей ликвидности. | 0,16. | 0,12. | 0,20. |

Коэффициент обеспеченности собственными средствами. | 0,04. | 0,08. | 0,10. |

Коэффициент финансовой устойчивости. | 0,12. | 0,10. | 0,10. |

Коэффициент восстановления (утраты) платежеспособности. | 0,12. | 0,10. | 0,10. |

Коэффициент риска R. | 0,11. | 0,08. | 0,10. |

Средний квартальный темп прироста выручки в сопоставимых ценах. | 0,11. | 0,05. | 0,10. |

Превышение Чистых активов над уставным капиталом. | 0,16. | 0,12. | 0,20. |

Средний квартальный темп прироста Чистых активов в сопоставимых ценах. | 0,04. | 0,05. | |

Достаточность средств. | 0,06. | 0,10. | |

Темп прироста основных источников запасов и затрат в сопоставимых ценах. | 0,08. | ||

Рентабельность издержек. | 0,08. | ||

Рентабельность продаж. | 0,08. | ||

Соотношение собственных и заемных средств. | 0,07. | ||

Коэффициент оборачиваемости готовой продукции и товаров. | 0,07. |

Коэффициент текущей ликвидности — характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог раздела II актива баланса (строка 290)) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог раздела V пассива баланса (строка 690) за вычетом строк 630 «задолженность участников (учредителей) по выплате доходов (75)» 640 «Доходы будущих периодов», 650 «Резервы предстоящих расходов»).

Коэффициент рассчитывается по следующей формуле:

Ктек. ликв. = [290]/([690]-([630]+[640]+[650])) Здесь и далее [290] - код строки бухгалтерской отчетности. В данном случае бухгалтерского баланса.

Балл 100 присваивается в случае, если значение коэффициента текущей ликвидности больше или равен 1.

Балл 50 присваивается в случае, если значение коэффициента текущей ликвидности находится в интервале от 0,5 до 1.

Балл 0 присваивается в случае, если значение коэффициента текущей ликвидности менее 0,5.

Коэффициент обеспеченности собственными средствами — характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств (итог III раздела пассива баланса (строка 490) и фактической стоимостью основных средств и прочих внеоборотных активов (итог I раздела актива баланса (строка 190)) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог раздела II актива баланса (строка 290).

Коэффициент рассчитывается по следующей формуле:

Кобесп. собств. ср. = ([490]-[190])/[290].

Балл 100 присваивается в случае, если значение коэффициента обеспеченности собственными средствами больше или равно 0,5.

Балл 50 присваивается в случае, если значение коэффициента обеспеченности собственными средствами находится в интервале от 0,1 до 0,5.

Балл 0 присваивается в случае, если значение коэффициента обеспеченности собственными средствами менее 0,1.

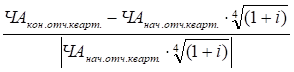

Коэффициент финансовой устойчивости — доля Чистых активов в совокупных активах компании. Коэффициент финансовой устойчивости показывает долю активов компании финансируемых за счет собственного капитала.

Коэффициент рассчитывается по следующей формуле:

КФУ = ([490]+[590])/[300].

Балл 100 присваивается в случае, если значение коэффициента финансовой устойчивости больше или равно 0,9.

Балл 50 присваивается в случае, если значение коэффициента финансовой устойчивости находится в интервале от 0,5 до 0,9.

Балл 0 присваивается в случае, если коэффициента финансовой устойчивости менее 0,5.

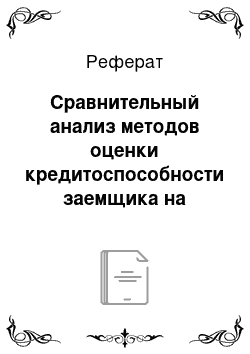

Средний квартальный темп прироста выручки в сопоставимых ценах — характеризует динамику роста выручки предприятия в течение определенного периода.

Рассчитывается по следующей формуле (по строкам отчета о прибылях и убытках):

где: i — уровень инфляции за последние 4 квартала.

Примечание:

Здесь и далее по тексту значение уровня инфляции принимается за 12%.

При оценке данного показателя присваивается:

Балл 100 в случае, если средний квартальный темп прироста выручки в сопоставимых ценах больше 10%.

Балл 75 в случае, если средний квартальный темп прироста выручки в сопоставимых ценах находится в интервале от 5% до 10% включительно.

Балл 50 в случае, если средний квартальный темп прироста выручки в сопоставимых ценах находится в интервале от 0% до 5% включительно.

Балл 0 в случае, если средний квартальный темп прироста выручки в сопоставимых ценах меньше 0.

Превышение Чистых активов над уставным капиталом — характеризует соотношение Чистых активов Заемщика и размера уставного капитала Заемщика согласно Федеральному закону от 24 ноября 1995 г. № 208-ФЗ «Об акционерных обществах».

Чистые активы Заемщика рассчитываются в соответствии с Порядком оценки стоимости Чистых активов акционерных обществ (утв. приказом Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. N 10н, 03−6/пз).

Превышение Чистых активов рассчитывается как разность между Чистыми активами Заемщика и размером уставного капитала.

Балл 100 присваивается в случае, если Чистые активы превышают или равны размеру уставного капитала.

Балл 0 присваивается в случае, если Чистые активы не превышают размера уставного капитала.

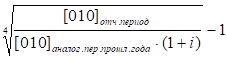

Средний квартальный темп прироста Чистых активов в сопоставимых ценах — характеризует динамику роста величины Чистых активов в течение определенного периода.

где: i — уровень инфляции за последние 4 квартала.

При оценке данного показателя присваивается:

Балл 100 в случае, если средний квартальный темп прироста Чистых активов в сопоставимых ценах больше 10%.

Балл 75 в случае, средний квартальный темп прироста Чистых активов в сопоставимых ценах находится в интервале от 5% до 10% включительно.

Балл 50 в случае, средний квартальный темп прироста Чистых активов в сопоставимых ценах находится в интервале от 0% до 5% включительно.

Балл 0 в случае, если средний квартальный темп прироста Чистых активов в сопоставимых ценах меньше 0.

Достаточность средств — характеризует достаточность (излишек или недостаток) источников средств для формирования запасов и затрат предприятия, то есть выявляется соотношение между отдельными видами активов баланса и источниками их покрытия в пассиве баланса.

Рассчитывается следующим образом:

Ф1 = [490]-[190]-([210]+[220]).

Ф2 = [490]-[190]+[590]-([210]+[220]).

Ф3 = [490]-[190]+[590]+[610]+[621]+[622]+[627]-([210]+[220]).

Ф1 — отражает достаточность собственных оборотных средств для финансирования запасов и затрат.

Ф2 — отражает достаточность собственных и долгосрочных заемных средств для финансирования запасов и затрат.

Ф3 — отражает достаточность основных источников для формирования запасов и затрат.

При оценке данного показателя присваивается:

Балл 100 в случае, если Ф1, Ф2, Ф3 одновременно имеют положительное значение.

Балл 75 в случае, если Ф1 — отрицательный, Ф2 и Ф3 положительные.

Балл 25 в случае, если Ф1 и Ф2 — отрицательные, Ф3 — положительный.

Балл 0 в случае, если Ф1, Ф2, Ф3 одновременно имеют отрицательное значение.

Темп прироста основных источников запасов и затрат в сопоставимых ценах — характеризует динамику роста величины основных источников формирования запасов и затрат.

где: ООС = [490]-[190]+[590]+[610]+[621]+[622]+[627].

i — уровень инфляции за последние 4 квартала.

При оценке данного показателя присваивается:

Балл 100 в случае, если значение коэффициента ООС не меньше 0;

Балл 0 в случае, если значение коэффициента ООС меньше 0.

Рентабельность издержек характеризует эффективность основной деятельности компании и рассчитывается как отношение валовой прибыли предприятия к себестоимости проданных товаров, работ и услуг.

При оценке данного показателя присваивается:

Балл 100, если рентабельность издержек не меньше установленной процентной ставки за пользование кредитом.

Балл 0 — если рентабельность издержек меньше установленной процентной ставки за пользование кредитом.

Рентабельность продаж — коэффициент, характеризующий конъюнктуру рынка, соотношение между сложившимися ценами на продукцию фирмы и уровнем затрат.

Рентабельность продаж равна отношению прибыли от реализации продукции (операционной прибыли) к объему продаж за определенный период и рассчитывается по следующей формуле:

При оценке данного показателя присваивается:

Балл 100 в случае, если рентабельность продаж не меньше 10%.

Балл 75 в случае, если рентабельность продаж находится в интервале от 7 до 10%.

Балл 50 в случае, если рентабельность продаж находится в интервале от 5 до 7%.

Балл 0 в случае, если рентабельность продаж меньше 5%.

Соотношение собственных и заемных средств — показатель, характеризующий финансовый рычаг Заемщика.

Показатель рассчитывается как отношение собственных средств заемщика к его краткосрочным и долгосрочным обязательствам:

При оценке данного показателя присваивается:

Балл 100, если соотношение собственных и заемных средств не меньше 0,5.

Балл 50, если соотношение собственных и заемных средств меньше 0,5, но не меньше 0,3.

Балл 0, — если соотношение собственных и заемных средств меньше 0,3.

Коэффициент оборачиваемости готовой продукции и товаров характеризует скорость реализации готовой продукции, выражается в днях и показывает время, в течении которого готовая продукция совершают полный оборот, начиная с поступления на склад, до ее реализации и поступления денег на счета предприятия.

Коэффициент оборачиваемости готовой продукции и товаров рассчитывается как частное от деления числа дней в исследуемом периоде на отношение выручки от продажи товаров, продукции, работ, услуг (за минусом НДС и акцизов) к средней стоимости готовой продукции за исследуемый период.

При оценке данного показателя присваивается:

Балл 100 в случае, если оборачиваемость готовой продукции и товаров не более 15 дней.

Балл 75 в случае, если оборачиваемость готовой продукции и товаров находится в интервале от 15 до 30 дней.

Балл 50 в случае, если оборачиваемость готовой продукции и товаров находится в интервале от 30 до 60 дней.

Балл 0 в случае, если оборачиваемость готовой продукции и товаров больше 60 дней.

Кроме вышеперечисленных коэффициентов и показателей, согласно Положению ЦБР от 26 марта 2004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» в целях анализа финансового состояния Заемщика в обозримой перспективе следует рассчитать следующие показатели.

Коэффициент восстановления (утраты) платежеспособности — характеризует наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода.

Указанный коэффициент определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения текущей ликвидности на конец отчетного периода и изменению значения этого коэффициента между концом и начало отчетного периода в пересчете на установленный период восстановления (утраты) платежеспособности (по общему правилу, принимается как 6 месяцев).

Коэффициент рассчитывается по следующей формуле:

Ктек. ликв. (факт) + 6 / Т х (Ктек. ликв. (факт) — Ктек. ликв. (нач)).

К3 = ———————————————————————————————————————- ,.

где: Ктек. ликв. (факт) — фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

Ктек. ликв. (нач) — значение коэффициента текущей ликвидности в начале отчетного периода;

6 — период восстановления платежеспособности в месяцах;

Т — отчетный период в месяцах.

Балл 100 присваивается в случае, если значение коэффициента восстановления (утраты) платежеспособности больше или равно 1.

Балл 50 присваивается в случае, если значение коэффициента восстановления (утраты) платежеспособности находится в интервале от 0,3 до 1.

Балл 0 присваивается в случае, если значение коэффициента восстановления (утраты) платежеспособности менее 0,3.

Коэффициент риска R — характеризует вероятность банкротства предприятия (за основу взята методика расчета риска, разработанная Казанским Государственным Университетом) и рассчитывается следующим образом:

R=8,38*[290]/[300]+[190]/[490]+0,054*[010]/[300] + +0,63*[190]/([020]+[030]+[040]+[070]+[100](ф.2)+[130](ф.2)+[150](ф.2)).

В соответствии с данной методикой меньшему значению показателя риска R соответствует большая вероятность банкротства Заемщика, отраженная в таблице 3.

Таблица 3. Значения показателя риска.

Значение R. | Вероятность банкротства (%). |

Меньше или равно 0. | Максимальная (90−100). |

(0,3]. | Высокая (60−80). |

(3, 5]. | Средняя (35−50). |

(5, 6]. | Низкая (15−20). |

Больше 6. | Минимальная (до 10). |

При оценке данного показателя присваивается:

Балл 100 в случае, если коэффициент риска R не меньше 4.

Балл 75 в случае, если коэффициент риска R находится в интервале от 3 до 4.

Балл 50 в случае, если коэффициент риска R находится в интервале от 2 до 3.

Балл 25 в случае, если коэффициент риска R находится в интервале от 0 до 2.

Балл 0 в случае, если коэффициент риска R меньше 0.

Затем составляется сводная таблица по полученным результатам по фактору «Финансовое состояние Заемщика», представленная в Приложении 5.

Общий балл по фактору «Финансовое состояние Заемщика» определяется как среднее взвешенное значение баллов, присвоенных каждому показателю, и рассчитывается по следующей формуле:

О

Об. Балл = коэф. значi *присвоенный баллi

i=A

Финансовое положение заемщика признается хорошим, если общий балл равен от 70 до 100, средним — от 30 до 70, плохим — меньше 30.

Банк Б Методика применяется для заемщиков юридических лиц — предприятий промышленности и торговли. Финансовый анализ проводится на основе бухгалтерской (финансовой) отчетности заемщика комбинированным методом: расчет показателей, характеризующих финансовую устойчивость предприятия, трансформируется в трехфакторную модель М. Данные указанного анализа могут корректироваться результатами качественного анализа (анализ делового риска) деятельности заемщика.

Практическая работа по анализу показателей абсолютной финансовой устойчивости осуществляется на основании данных бухгалтерской отчетности (формы № 1, 5).

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используются как собственные оборотные средства, так и заемные источники (краткосрочные кредиты и займы). Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости:

Наличие собственных оборотных средств на конец расчетного периода.

СОС= СК — ВОА, где СОС — собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода; СК — собственный капитал (раздел III баланса «Капитал и резервы»); ВОА — внеоборотные активы (раздел I баланса).

Наличие собственных и долгосрочных заемных источников финансирования запасов.

СДИ= СК — ВОА + ДКЗ или СДИ= СОС + ДКЗ, где ДКЗ — долгосрочные кредиты и займы (раздел IV баланса «Долгосрочные обязательства).

Общая величина основных источников формирования запасов.

ОИЗ= СДИ + ККЗ, где ККЗ — краткосрочные кредиты и займы (раздел V баланса «Краткосрочные обязательства).

После определения вышеуказанных показателей выявляется степень обеспеченности запасов источниками их финансирования.

Устанавливаются:

Излишек (+), недостаток (-) собственных оборотных средств ДСОС= СОС — З, где З — запасы (раздел II баланса).

Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов.

ДСДИ= СДИ — З Излишек (+), недостаток (-) общей величиныосновных источников покрытия запасов.

ДОИЗ= ОИЗ — З Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель М (финансовая устойчивость предприятия):

М= (ДСОС; ДСДИ; ДОИЗ) Данная модель характеризует тип финансовой устойчивости заемщика-предприятия. На практике встречаются четыре типа финансовой устойчивости, представленные в таблице 4.

Таблица 4. Модели типов финансовой устойчивости предприятий.

Тип финансовой устойчивости. | Трехфакторная модель. | Источники финансирования запасов. | Краткая характеристика финансовой устойчивости. |

1. Абсолютная финансовая устойчивость. | М= (1, 1, 1). | Собственные оборотные средства (чистый оборотный капитал). | Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов, т. е. кредитоспособно. |

2. Нормальная финансовая устойчивость. | М= (0, 1, 1). | Собственные оборотные средства + долгосрочные кредиты и займы. | Нормальная платежеспособность. Рациональное использование заемных средств, высокая доходность текущей деятельности. Предприятие в целом кредитоспособно. |

3. Неустойчивое финансовое состояние. | М= (0, 0, 1). | Собственные оборотные средства + долгосрочные кредиты и займы + краткосрочные кредиты и займы. | Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования, возможно восстановление платежеспособности. Предприятие с ограниченной кредитоспособностью. |

4. Кризисное (критическое) финансовое состояние. | М= (0, 0, 0). | ; | Предприятие полностью неплатежеспособно, некредитоспособно, находится на грани банкротства. |

Первый тип финансовой устойчивости характеризуется:

М1 = (1, 1, 1), т. е. ДСОС >= 0; ДСДИ >= 0; ДОИЗ >= 0.

Абсолютная финансовая устойчивость в современной России встречается очень редко.

Второй тип финансовой устойчивости характеризуется:

М2 = (0, 1, 1), т. е. ДСОС = 0; ДОИЗ >= 0.

Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств заемщика-предприятия.

Третий тип финансовой устойчивости характеризуется:

М3 = (0, 0, 1), т. е. ДСОС < 0; ДСДИ = 0.

Кредитование такого заемщика-предприятия связано сопределенной степенью риска. Однако после привлечения дополнительных заемных средств возможно восстановление платежеспособности.

Четвертый тип финансовой устойчивости характеризуется:

М4 = (0, 0, 0), т. е. ДСОС < 0; ДСДИ < 0; ДОИЗ < 0.

При данной ситуации предприятие является полностью неплатежеспособным и находится на грани банкротства, так как ключевой элемент оборотных активов «Запасы» не обеспечен источниками финансирования. Кредитование такого заемщика связано с серьезным кредитным риском, возникновением исковых претензий.

Результаты проведенного анализа представлены в таблице 5.

Таблица 5. Итоговая таблица результатов анализа финансового состоянию заемщика.

Показатели. | Условные обозначения. | Начало года. | Первое полугодие. | Конец отчетного года. |

Наличие собственных оборотных средств. | СОС. | 5 824. | 10 466. | 8 663. |

Внеоборотные активы. | ВОА. | 10 795. | 10 693. | 10 887. |

Долгосрочные обязательства (кредиты займы). | ДКЗ. | 1 366. | ||

Наличие собственных и долгосрочных заемных источников формирования оборотных средств. | СДИ. | 5 824. | 10 466. | 10 029. |

Краткосрочные кредиты и займы. | ККЗ. | 6 183. | 5 239. | 5 168. |

Общая величина основных источников формирования запасов. | ОИЗ. | 12 007. | 15 705. | 15 197. |

Общая сумма запасов. | З. | 15 927. | 18 460. | 15 000. |

Излишек (+), недостаток (-) собственных оборотных средств. | ДСОС. | — 10 103. | — 7 994. | — 6 337. |

Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов. | ДСДИ. | — 10 103. | — 7 994. | — 4 971. |

Излишек (+), недостаток (-) общей величины основных источников финансирования запасов. | ДОИЗ. | — 3 920. | — 2 755. | |

Трехфакторная модель типа финансовой устойчивости. | М= ДСОС ДСДИ ДОИЗ. | М4 (0,0,0). | М4 (0,0,0). | М3 (0,0,1). |