Сущность ипотечного кредитования

Критерии оценки и условия предоставления ипотечных кредитов разрабатываются банком самостоятельно. В методику определения кредитоспособности заемщика и величины кредитного риска с учетом специфики ипотечного кредитования включаются различные количественные и качественные характеристики. Среди количественных характеристик выделяются отношение общей суммы ежемесячных обязательств заемщика… Читать ещё >

Сущность ипотечного кредитования (реферат, курсовая, диплом, контрольная)

Ипотечный кредит — долгосрочные ссуды, предоставляемые банками под залог недвижимого имущества. Ипотечный жилищный кредит позволяет заемщику получить в пользование жилье, оплатив относительно небольшую часть стоимости недвижимого имущества за счет собственных средств и внося процент банку за предоставленный кредит. Однако при этом собственник жилья не вправе распоряжаться им вплоть до полного возврата кредита, поскольку оно является объектом залога.

Одним из основных элементов системы ипотечного жилищного кредитования являются ее субъекты. К субъектам ипотечного жилищного кредитования можно отнести: заемщика, кредитора, риэлтерские и страховые компании, инвесторов, правительство и др. Все эти субъекты являются участниками рынка ипотечных жилищных кредитов.

Таблица 1. Субъекты рынка ипотечного кредитования, их цели и функции.

Субъекты. | Цели. | Функции. |

Заемщики (залогодатели) — физические и юридические лица, заключившие кредитные договоры с кредитными организациями или договоры займа с юридическими лицами — не являющиеся кредитными организациями, по условиям которых полученные в виде кредита средства используются для приобретения жилья. | Максимизация объема привлечения дешевых финансовых ресурсов для приобретения жилья по возможности лучшего качества при условии производить выплаты по кредиту, не составляющие слишком большую долю дохода. | Создание потребности в кредитных ресурсах, направление средств на приобретение жилья. |

Кредиторы — банки (кредитные организации) и иные юридические лица, предоставляющие заемщикам в установленном законом порядке ипотечные кредиты. | Максимизация доходности активных операций; ограничение рисков и обеспечение возвратности ссудного капитала. | Предоставление ипотечного кредита на основе оценки платежеспособности и кредитоспособности заемщика в соответствии с требованиями и условиями кредитования. Оформление кредитного договора и договора об ипотеке. Обслуживание выданных кредитов. |

Инвесторы— юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, эмитируемые кредиторами или операторами вторичного рынка. К ним относятся: инвестиционные банки, пенсионные фонды, страховые компании, паевые инвестиционные фонды. | Максимизация прибыли при вложении средств в закладные бумаги кредиторов и операторов вторичного рынка. | Приобретение ценных бумаг кредиторов и операторов вторичного рынка. |

Правительство. | Капитализация недвижимого имущества и обеспечение его оборотоспособности; пополнение доходной части бюджета и обслуживание внутреннего долга; защита интересов инвесторов; обеспечение населения жильем. | Создание условий для надежного и эффективного функционирования системы ипотечного кредитования; осуществление надзора за деятельностью кредиторов; инфляционная поддержка сферы материального производства; содействие некоторым группам семей в приобретении жилья. |

Продавцы жилья — физические и юридические лица, продающие жилые помещения, находящиеся в их собственности. | Реализация имеющихся жилых помещений и получение максимальной прибыли. | Обеспечение необходимого объема предложения жилья на рынке. |

Операторы вторичного рынка — специализированные организации, осуществляющие рефинансирование кредитов. | Получение прибыли при продаже эмитированных ценных бумаг инвесторам. | Рефинансирование кредиторов на основе установленных стандартов и требований, предъявляемых к процедурам ипотечного кредитования. Выпуск эмиссионных ипотечных ценных бумаг. Привлечение средств инвесторов в сферу жилищного кредитования. |

Органы государственной регистрации прав на недвижимое имущество и сделок с ним. | Регистрация сделок купли-продажи жилых помещений, регистрация договоров об ипотеке, ведение реестра имущества, обремененного залогом. | Оформление перехода прав собственности к новому собственнику и прав ипотеки; хранение и предоставление информации по правам собственности и обременению залогом жилья всем участникам ипотечного рынка. |

Страховые компании-компании, имеющие лицензии, осуществляющие имущественное страхование (страхование заложенного жилья), личное страхование заемщиков и страхование гражданско-правовой ответственности участников ипотечного рынка. | Получение максимальной прибыли. | Осуществление различных видов страхования имущества, ответственности, жизни и др. |

Оценщики — юридические и физические лица, имеющие право на осуществление профессиональной оценки жилых помещений, являющихся предметом залога при ипотечном кредитовании. | Получение прибыли. | Осуществление профессиональной оценки жилых помещений, являющихся предметом залога при ипотечном кредитовании. |

Риэлторские фирмы-юридические лица, получившие лицензии как профессиональные посредники на рынке купли-продажи недвижимости. | Получение прибыли. | Подбор вариантов купли-продажи жилья для заемщиков и продавцов жилья, помощь в заключении сделок по купле-продаже, организация продажи жилья по поручению других участников рынка жилья. Участие в организации проведения торгов по реализации жилья, на которое обращено взыскание. |

Инфраструктурные звенья системы ипотечного кредитования — органы госрегистрации недвижимости (Регистрационная служба Министерства юстиции РФ). | Защита прав участников ипотечного кредитования. | Обеспечение юридического сопровождения сделок с жилыми помещениями, регистрации граждан по месту жительства (в том числе и заложенных квартирах и домах), защиты прав несовершеннолетних и недееспособных граждан при заключении сделок с недвижимостью. |

Как видно из таблицы 1, на рынке ипотечных жилищных кредитов действует достаточно большое количество участников. Такое число участников рынка является одной из особенностей ипотечного жилищного кредитования, которая обусловлена спецификой обеспечения, предоставляемого по кредитамА. Киселев Предмет договора ипотеки//Нотариус 2003 № 2.

Определяющим звеном рынка ипотечных жилищных кредитов является объект кредитования — один из фундаментальных элементов системы ипотечного жилищного кредитования. В зависимости от объекта кредитования ипотечные жилищные кредиты бывают трех видов: кредиты на приобретение земли под строительство, кредиты на строительство и реконструкцию недвижимости, кредиты на приобретение недвижимости С. Елин Ипотека в России: суровые реалии//Ипотечное кредитование Сборник статей Выпуск 2 — 2001.

2. Объекты ипотечного кредитования и условия ипотеки.

Объекты ипотеки. | Условия ипотеки. |

Здания и сооружения вместе с земельным участком или его частью; Земельные участки; Предприятия как единые имущественные комплексы, включая права требования; Жилые дома, квартиры и их части, состоящие из одной или нескольких изолированных комнат, включая соответствующую долю в праве общей собственности на жилье; Дачи, садовые дома, гаражи и другие строения; Участки недр и многолетние насаждения; Воздушные и морские суда, Суда внутреннего плавания и космические объекты; Объекты незавершенного строительства. | Объект должен принадлежать заемщику на праве собственности или хозяйственного ведения либо приобретаться в собственность (не аренда и т. п.); Передаваемое в ипотеку жилье должно быть свободным от каких — либо ограничений (обременении), не должно быть заложено в обеспечение другого обязательства. Главная вещь считается заложенной вместе с ее принадлежностью как единое целое (здания, предприятия вместе с земельными участками); При общей совместной собственности на недвижимость необходимо нотариально удостоверенное согласие всех собственников; Участник общей долевой собственности может заложить свою долю без согласия других собственников; Право залога земельного участка распространяется на находящиеся на нем здания, если нет иного в договоре; Заемщик должен обладать достаточной кредитоспособностью; Обеспечение по ипотечному жилищному кредиту должно отвечать требованиям качества и полноты; Соблюдение интересов обеих сторон сделки (заемщика должны устраивать процентная ставка, схема погашения кредита, банк должна устраивать кредитоспособность заемщика, качество предоставляемого обеспечения и т. п.); соблюдение базовых принципов кредитования (срочности, платности, возвратности, целевого предоставления и использования кредита, причем кредит предоставляется только на покупку жилья). |

Можно выявить следующие отличительные особенности ипотечного кредита.

- 1. Обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит). Это означает, что в случае неисполнения заемщиком обязательств осуществляется обращение взыскания на жилье с последующей его реализацией, чтобы погасить задолженность заемщика по кредиту перед кредитором. Оставшаяся после погашения кредита сумма за вычетом расходов, связанных с процедурой обращения взыскания и продажи жилья, возвращается бывшему заемщику.

- 2. Длительность срока предоставления кредита.

Долгосрочные ипотечные жилищные кредиты предоставляются на срок от 3 и более лет (оптимально 20−25 лет).

- 3. Большинство ипотечных ссуд носят целевой характер.

- 4. Ипотечные кредиты выступают существенным фактором экономического и социального развития страны Ю. Булатецкий обеспечение кредитных обязательств с помощью ипотеки// Финансовые и бухгалтерские консультации. — 2000, № 8.

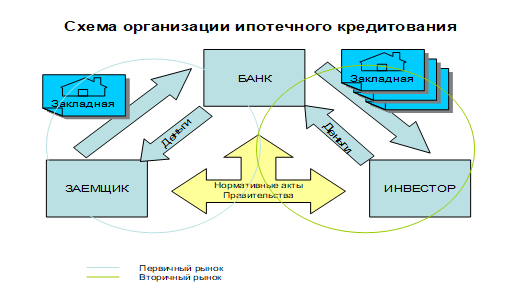

Часть финансового рынка, на котором перераспределяется заемный капитал, обеспеченный залогом недвижимости, называется рынком ипотечного капитала. В качестве ценных бумаг на рынке ипотечного капитала выступают закладные — юридические документы, гарантирующие кредиторам получение платежей по кредиту, а также возможность возврата вложенных средств при невыполнении заемщиком своих обязательств за счет реализации объекта залога. Рынок закладных делится на первичный, где обращаются первичные закладные, и на вторичный, где покупаются и продаются закладные, полученные на первичном рынке. Кроме того, существует классификация рынков закладных в зависимости от типа недвижимости, выступающей в качестве залогового обеспечения, например: ипотечные рынки жилья, доходной недвижимости, коммерческой недвижимости, промышленной недвижимости и др.

Рисунок 1.

Первичный ипотечный рынок включает в себя обращение первичных закладных, т. е. в финансовые отношения вступают заемщики-инвесторы и кредиторы, предоставляющие заемный капитал под залог той или иной недвижимости. Основным инструментом данного сектора являются закладные.

Механизм функционирования вторичного ипотечного рынка существенно отличается от механизма рынка первичного, поскольку на вторичном рынке закладные реализуются для перераспределения кредитных ресурсов. Вторичный ипотечный рынок представляет собой сферу, в которой формируется совокупный кредитный портфель ипотечной системы путем преобразования персонифицированных закладных в обезличенные ценные бумаги, размещаемые среди инвесторов. Субъектами вторичного рынка являются ипотечные банки или другие учреждения, занятые ипотечным кредитованием, профессиональные финансовые посредники, специализирующиеся на ипотечных операциях, и инвесторы.

Ипотечные банки, реализуя на рынке закладные, стремятся получить дополнительные ресурсы для ипотеки и сохранить за собой некоторую маржу по этим закладным.

Финансовые корпорации получают доход за счет выпуска более простых ценных бумаг по сравнению с профессионально ориентированными первичными закладными. Обычно, данные производные бумаги — это облигации с фиксированным процентом, обеспеченные приобретенными закладными. Как правило, размер эмиссионной деятельности таких корпораций ставится в строгую зависимость от объема приобретаемых ими первичных закладных. Доход таким корпораций формируется за счет разницы между суммой части платы за ипотечный кредит и части маржи ипотечных банков и объявленным к получению доходом инвесторов по таким ценным бумагам.

Вторичный ипотечный рынок является одним из способов рефинансирования ипотечного кредитования непосредственных заемщиков. Кроме этого, рефинансирование осуществляется путем получения денежных средств от государства на реализацию определенных программ при условии обязательного соблюдения определенных условий, а также традиционным способом — привлечением средств во вклады и займы.

При ипотечном кредитовании существуют следующие виды риска.

Кредитный риск — потенциальные потери в случае, если заемщик не производит платежей. Невозврат кредита по субъективным причинам можно минимизировать посредством оценки вероятности погашения кредита — андеррайтинга. В Великобритании и США страхование ипотечной задолженности покрывает этот вид риска.

Риск процентной ставки — потенциальные потери, вызванные финансированием при несбалансированности периодичности пересмотра ставок процента по кредитам и заемным средствам (т.е. если ставка процента по кредиту корректируется менее часто, чем ставки процентов по привлеченным средствам в условиях роста процентных ставок). Управление риском процентных ставок осуществляется посредством их расчета, покупки ценных бумаг и выпуска долговых обязательств.

Риск альтернативного выбора — потери при реинвестировании, вызванные ранним погашением ипотечного кредита с фиксированной ставкой процента (риск досрочного погашения);

Риск изменения условий мобилизации фондов — потенциальные потери, вызванные изменением стоимости фондов (базовой ставки) при кредитовании с фиксированной надбавкой (относительно базовой ставки).

Риск ликвидности — стоимость поддержания необходимого уровня ликвидности или потери, вызванные продажей ценных бумаг для получения наличных средств И. Довдиенко, В.Черняк. Ипотека. Управление. Организация. Оценка: — М.: Юнити-Дана, 2005.-154с.

К основным требованиям ипотечного кредита можно отнести следующие:

- * сумма кредита, как правило, составляет не более 60−70% рыночной стоимости покупаемого жилья;

- * величина ежемесячного платежа по кредиту не должна превышать 30% совокупного дохода заемщика и созаемщиков (в том случае, если они имеются) за соответствующий расчетный период;

- * при процедуре оценки вероятности погашения кредита кредитор использует официально подтвержденную информацию о текущих доходах заемщика и созаемщиков.

Указанные стандарты и требования направлены на снижение рисков для кредитора и заемщика.

Соблюдение четких стандартов и требований к процедурам предоставления и обслуживания кредитов является основой для надежного функционирования вторичного рынка ипотечных кредитов и привлечения средств частных инвесторов в этот сектор, в том числе через эмиссионные ипотечные ценные бумаги или облигации.

Стандартная процедура получения ипотечного кредита.

Стандартная процедура получения ипотечного кредита состоит из следующих основных этапов.

- 1. Предварительная квалификация (одобрение) заемщика. Заемщик должен получить всю необходимую информацию о кредиторе, об условиях предоставления кредита, о своих правах и обязанностях при заключении кредитной сделки. Кредитор, в свою очередь, оценивает возможность потенциального заемщика возвратить кредит.

- 2. Оценка кредитором вероятности погашения ипотечного кредита и определение максимально возможной суммы ипотечного кредита. При этом учитываются доходы заемщика, наличие собственных средств для первоначального взноса и оценки предмета ипотеки. Данная процедура именуется андеррайтингом заемщика. Кредитор проверяет информацию, предоставленную заемщиком, оценивает его платежеспособность и принимает решение о выдаче кредита или дает мотивированный отказ. При положительном решении кредитор рассчитывает сумму кредита и формирует другие важные условия его выдачи (срок, процентную ставку, порядок погашения).

Подробнее остановимся на особенностях оценки кредитоспособности заемщиков при ипотечном кредитовании.

При ипотечном кредитовании физических лиц в качестве основного способа снижения кредитного риска банка применяется, как уже было отмечено выше, андеррайтинг — оценка вероятности погашения кредита, предполагающая анализ платежеспособности потенциального клиента в порядке, установленном банком, а также принятие решения по выдаче кредита.

Процедура андеррайтинга достаточно сложная и трудоемкая, в ней задействован целый ряд подразделений банка, связанных с операциями ипотечного кредитования.

Этап оценки кредитоспособности клиента основан на сборе и обработке информации о потенциальном заемщике, а также на оценках вероятности погашения кредита и рисков банка. На этом этапе анализ информации осуществляют сотрудники кредитного подразделения, специалисты по оценке залога (от банка и/или специализированной организации), юридическая служба и служба безопасности банка. Результаты проведенного анализа используются для того, чтобы определить в дальнейшем сумму ссуды, первоначальный взнос заемщика и предварительные сроки погашения кредита. В этих целях рассматриваются доходы заемщика (доходы супругов), а также их денежные обязательства (расходы).

Критерии оценки и условия предоставления ипотечных кредитов разрабатываются банком самостоятельно. В методику определения кредитоспособности заемщика и величины кредитного риска с учетом специфики ипотечного кредитования включаются различные количественные и качественные характеристики. Среди количественных характеристик выделяются отношение общей суммы ежемесячных обязательств заемщика к совокупному семейному доходу за тот же период, а также достаточность у заемщика денежных средств (исходя из расходов на содержание). Качественные характеристики включают доходы заемщика, стабильность занятости, кредитную историю, обеспечение кредита и т. п.

Максимальная сумма кредита рассчитывается при условии, что ежемесячные расходы, связанные с приобретаемой на кредитные средства квартирой не превышают 35−40% ежемесячных доходов (доходов супругов), а все постоянные ежемесячные расходы — в сумме не превышают 60% ежемесячных доходов (доходов супругов).

Размер регулярного платежа также зависит от дохода заемщика. Но на него еще влияет и срок кредитования: чем он дольше, чем меньший размер дохода необходим для выдачи одинакового по размеру кредита, т.к. количество платежей по кредиту будет выше, соответственно размеры платежей ниже.

Изначально возвратность ипотечного жилищного кредита обеспечивается регулярным получением дохода заемщиком — это первичный источник погашения. Но поскольку существует риск несвоевременного получения или неполучения дохода заемщиком, то банку необходим вторичный источник погашения кредита. В ипотечном кредитовании этим источником является залог. Если в качестве залога предлагается существующая квартира заемщика, то она является предметом изучения, если строящаяся квартира — то изучаются соответствующие документы заемщика на данные инвестиции, проектно-сметная документация, репутация фирмы-застройщика и другие моменты.

Ипотечные кредиты могут предоставляться под залог как жилой, так и коммерческой недвижимости. Обычно кредиты под залог жилой недвижимости отличают меньшие объемы каждого кредита, но большее количество заемщиков. Кредиты выдаются в основном под залог квартир в городской местности (где большинство квартир стандартны, а их оценка не представляет существенной сложности).

Кредиты под залог коммерческой (приносящей доход) недвижимости менее стандартизированы. Сроки кредитования под залог коммерческих объектов могут быть гораздо короче, чем по жилью, т.к. предполагается, что доход, который будет приносить заложенный объект, позволить вернуть кредит, выданный на короткий срок и под более высокие проценты.

Результаты андеррайтинга оформляются в виде справки или заключения, передаются на рассмотрение уполномоченного органа банка для принятия решения о выдаче ссуды или об отказе в ее представлении.

Оценивая методику андеррайтинга, можно сделать вывод, что здесь применяется системный подход к анализу заемщика. Положительная сторона методики — возможность банка к любому потенциальному заемщику выработать индивидуальный подход, в рамках которого будет учтено необходимое количество характеристик. Минус данной оценки — трудоемкость ее выполнения, требующая особой квалификации банковских сотрудников. Большинство банков предпочитают компенсировать кредитный риск с помощью повышения процентной ставки.

- 3. Подбор квартиры, соответствующей финансовым возможностям заемщика и требованиям кредитора. Заемщик вправе подобрать себе жилье как до обращения к кредитору, так и после. В первом случае продавец жилья и потенциальный заемщик подписывают предварительный договор купли-продажи жилого помещения, предусматривающий преимущественно право покупки данного жилья потенциальным заемщиком по согласованной сторонами цене в обусловленный сторонами срок. Как уже было отмечено выше, кредитор оценивает жилье с точки зрения обеспечения возвратности кредита, а также рассчитывает сумму кредита исходя из доходов заемщика, вносимого первоначального взноса и стоимости жилья. Во втором случае потенциальный заемщик, уже зная сумму кредита, рассчитанную кредитором, может подобрать подходящее по стоимости жилье и заключить с его продавцом сделку купли-продажи при условии, что кредитор будет согласен рассматривать приобретаемое жилье в качестве подходящего обеспечения кредита.

- 4. Оценка жилья — предмета ипотеки с целью определения его рыночной стоимости. После подбора квартиры для покупки в кредит оценщик, услуги которого оплачивает заемщик, осуществляет независимую оценку выбранного заемщиком жилья, а кредитор соотносит ее с размером выдаваемого кредита.

- 5.

Заключение

договора купли-продажи квартиры. Этот договор заключается между заемщиком и продавцом жилья. В случае положительного решения кредитор заключает с заемщиком кредитный договор, а заемщик вносит на свой банковский счет собственные денежные средства, которые он планирует использовать для оплаты первоначального взноса. Это означает приобретение жилья заемщиком и переход его в залог кредитору по договору об ипотеке или по закону.

- 6. Проведение расчетов с продавцом жилого помещения. Заемщик осуществляет оплату стоимости жилого помещения по договору купли-продажи, используя сумму первоначального взноса и средства кредита. Целесообразно, чтобы кредитор непосредственно участвовал и полностью контролировал процесс расчетов по договору купли-продажи.

- 7. Страхование предмета ипотеки, жизни заемщика, а также прав собственника на приобретаемое жилое помещение. При принятии банком положительного результата о предоставлении кредита сотрудник банка предоставляет клиенту смету расходов по сделке.

Примерная смета расходов заемщика по сделке:

комиссионные риэлторской фирме;

оценка предмета залога;

получение документации по квартире;

нотариальный сбор за регистрацию договора купли-продажи;

сбор за государственную регистрацию залога квартиры (БТИ и др.);

страхование жизни заемщика;

страхование квартиры;

единовременные сборы банка за услугу предоставления кредита (за подачу заявления, проведение оценки имущества, проверку титула, консультационные услуги, регистрационный сбор за выдачу кредита, обработку документации по кредиту) И. Павлова Процесс оформления ипотечных жилищных кредитов в банке// Банковское дело в Москве. — 2001, № 4.

Обеспечение кредита может быть оформлено следующим образом:

- · заключением договора по ипотеке приобретаемого жилого помещения с соответствующей государственной регистрацией возникающей ипотеки;

- · заключением трехстороннего «смешанного» договора купли-продажи и ипотеки жилого помещения, при котором все три заинтересованные стороны последовательно и практически одновременно фиксируют, нотариально заверяют и регистрируют переход прав собственности от продавца квартиры к покупателю, а также ипотеку данной квартиры в пользу банка кредитора;

- · «ипотекой в силу закона», когда ипотека приобретаемого на кредитные средства жилого помещения возникает автоматически при заключении сделки купли-продажи и формально не требует заключения договора и его регистрации.

Таблица 3.

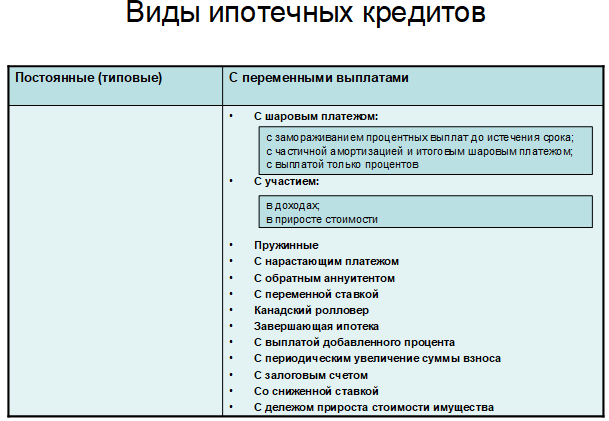

В зависимости от условий погашения ипотечного кредита и процентов по нему ипотеку делят на: пружинную, ролл-оверную, с выплатой только одних процентов, с обратным аннуитетом.

В современной практике применяются кредиты с переменными выплатами, которые предусматривают разную периодичность погашения основного долга и процентов, а также другие дополнительные условия.

К их числу относятся кредиты с так называемым шаровым платежом, предполагающие единовременный итоговый (шаровой) платеж, которые подразделяются на три типа.

Кредиты с замораживанием процентных выплат до истечения срока кредита. Погашение кредита и капитализированных процентов по нему производится в конце срока.

Кредиты с выплатой только процентов, т. е. предусматривается шаровой платеж основной суммы в конце срока, а проценты выплачиваются регулярно в течение всего срока кредита.

1. Кредиты с частичной амортизацией и итоговым шаровым платежом предусматривают частичную амортизацию до конца срока кредита.

Пружинные кредиты — например, в течение первых четырех лет предусматриваются выплаты только процентов, а в последующие три года выплачиваются проценты и основной долг.

Кредиты с участием — применяются при финансировании доходной недвижимости. И предполагает, что кредитор, регулярно получая основной долг и проценты по нему, участвует и в доходах от объекта.

Кредиты с нарастающими платежами (с нарастающим аннуитетом) — величина основного долга в некоторое время увеличивается, а далее уменьшается. Долг полностью погашается последним взносом.

Кредиты с переменной ставкой — обычно «привязанные» к одному из индексов денежного рынка, инфляции, валюты и т. п., позволяют оплачивать кредит по переменной ставке с ограничениями по минимальной и максимальной ее величине. Ипотека такого рода преследует цели учета колебаний на денежном рынке, так как даже в стабильной экономике предоставление кредита связано с определенным риском, в том числе с риском изменения уровня процентной ставки на денежном рынке И. Довдиенко, В.Черняк. Ипотека. Управление. Организация. Оценка: — М.: Юнити-Дана, 2005.-164с.

В условиях ипотечных программ некоторых российских банков все чаще стали появляться так называемые «плавающие» (изменяющиеся) процентные ставки, обозначаемые как LIBOR + 8%, LIBOR + 9%, LIBOR + 10,5% и т. д. LIBOR (London InterВank Offered Rate) представляет собой усредненную процентную ставку, по которой банки занимают денежные ресурсы у других банков на Лондонском межбанковском рынке. Другими словами, LIBOR — это средняя процентная ставка, по которой банки предоставляют ссуды друг другу на стандартный срок, например на год. Ставка LIBOR, рассчитываемая Британской банковской ассоциацией (British Banker’s Association — ВВА), является наиболее распространенным индексным показателем краткосрочных процентных ставок во всем мире Л. Грудцина Развитие системы ипотечного жилищного кредитования в России//Законодательство и экономика 2005. N 10.

Некоторую страховку от такого риска обеспечивают условия ссуды с периодическим пересмотром процентной ставки (или канадского ролловера). Схема этой ссуды предполагает, что стороны каждые три — пять лет возобновляют кредит на основе пересмотренного уровня процентной ставки. Разновидность этого вида кредита — кредит с переговорной ставкой, который отличается тем, что помимо периодичности выплат заранее оговариваются предельные ставки процента. Таким образом, создается некоторая возможность адаптации сделки к имеющимся условиям денежного рынка. Этот вид ссуд под залог получил широкое распространение в Канаде и Англии.

Завершающие ипотеки — суть этого типа кредитования в том, что под уже проаккредитованную недвижимость предоставляется второй кредит, платежи по которому направляются в погашение первого кредита. Ставки по таким кредитам, как правило, выше, чем по первому кредиту.

Кредиты с добавленной процентной ставкой — предусматривают отнесение процентов на основной долг, а результат делится на число периодов погашения для выявления величины очередного платежа.

Ипотека с периодическим увеличением суммы взносов — является близкой к ссуде с ростом платежей. В этом случае по согласованному графику каждые три — пять лет увеличивается сумма взносов.

Ипотека с залоговым счетом — объединяет черты традиционной ипотеки (для кредитора) и ссуды с ростом платежей (для заимодавца). Суть ее в следующем. Покупатель (должник) вносит на залоговый счет некоторую сумму и, кроме того, выплачивает периодические взносы. Последние производятся по схеме ссуды с ростом платежей, соответственно на начальных этапах они меньше, чем взносы, которые были бы необходимы при традиционной схеме взносов. Недостающая сумма поступает с залогового счета. Остаток на этом счете, разумеется, уменьшает фактический размер задолженности.

Проблему инфляции в связи с выдачей ипотечной ссуды пытаются решить и с помощью ссуд с дележом прироста стоимости имущества, которые стали распространяться в США с начала 80-х гг. Стороны при заключении контракта договариваются о том, что кредитор предоставляет ссуду по сниженной процентной ставке; в свою очередь, должник уступает ему часть инфляционного повышения стоимости имущества к концу срока сделки. Обычно ставка снижается на треть по сравнению с рыночной, такая же часть от стоимости залога имущества выплачивается кредитору в виде компенсации.

Существование такого множества сложных схем ипотечного кредитования обусловлено поиском наиболее гибких и привлекательных условий для клиентов и наименее рискованных условий для кредиторов.

Кредитная организация осуществляет контроль за целевым использованием ипотечной ссуды (покупкой или строительством жилья), а также за полнотой и своевременностью платежей по ипотечному кредиту. Кроме того, банк осуществляет контроль за исполнением заемщиком обязательств по выплате страховых премий по договорам страхования, являющимся обеспечением по ипотечному кредиту.

В России разработана и введена в действие система правового регулирования ипотечной деятельности, предусматривающая в том числе и страховые отношения как обязательный институт ипотеки.

При заключении ипотечного договора заемщик (залогодатель) обязан заключить одновременно договор страхования. Выгодоприобретателем по договору страхования должен быть кредитор (залогодержатель). Причем, даже если кредитор не является формальным выгодоприобретателем, он имеет право на получение возмещения непосредственно от страховщика. Если заемщик уклоняется от заключения либо пролонгации договора страхования, то это может служить основанием для досрочного завершения ипотечного договора.

Таким образом, при ипотечном кредитовании заключаются следующие договора и обязательства заемщика.

Таблица 4. Документы ипотечного кредитования.

Документ. | Форма заключения. |

Кредитный договор | Простая письменная. |

Договор поручительства (в том случае, если в сделке присутствует третье лицо — поручитель). | Простая письменная. |

Смешанный договор купли-продажи и ипотеки квартиры. | Простая письменная форма с последующей обязательной государственной регистрацией в органе регистрации прав на недвижимое имущество и сделок с ним. |

Обязательство заемщика и членов его семьи об освобождении квартиры в течение 30 дней, считая с даты предъявления новым собственником требования об освобождении квартиры. | Нотариальная. |

Договор страхования квартиры. | Простая письменная. |

Договор страхования жизни и потери трудоспособности. | Простая письменная. |

Договор страхования риска утраты прав собственности. | Простая письменная. |

Договоры на открытие и обслуживание счетов вкладов до востребования физического лица (как в рублях, так и в иностранной валюте). | Простая письменная. |

Выводы Ипотечное кредитования является специфичным инструментом, поскольку имеет ряд особенностей, отличающих его от других видов кредитования: исполнение обязательства об уплате процентов и возврату долга обеспечивается залогом недвижимого имущества; кредит предоставляется на длительный срок; право требования по основному обязательству (кредитному договору) может служить обеспечением по обязательствам кредитора; выдача ипотечного кредита может сопровождаться выпуском ипотечных ценных бумаг; имеет строго определенный целевой характер использования кредитных средств; часть обязательств заемщика может быть погашена третьими лицами (при так называемой «социальной ипотеке»).