Спрос предприятий нефинансового сектора экономики Республики Марий Эл на банковские услуги

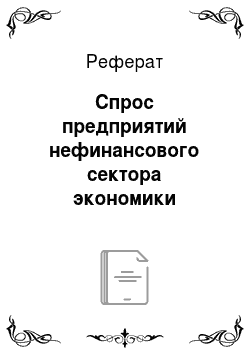

Ожидаемые изменения спроса предприятий на услуги банков определяются изменением потребностей предприятий, среди которых наиболее велика потребность в пополнении оборотных средств, финансировании инвестиций, финансировании деятельности на внутреннем рынке, инкассации. Следует отметить, что предприятиями высказана высокая заинтересованность как в получении краткосрочных кредитов банков (средний… Читать ещё >

Спрос предприятий нефинансового сектора экономики Республики Марий Эл на банковские услуги (реферат, курсовая, диплом, контрольная)

банковский услуга бизнес регион Характеризуя уровень обеспеченности банковскими услугами предприятий и организаций нефинансового сектора экономики необходимо изучение спроса со стороны предприятий и физических лиц на банковские услуги. Кредитные организации, выходящие на рынок банковских услуг, должны активно формировать этот спрос, осуществлять поиск новых форм сотрудничества с клиентами.

Анализ спроса предприятий реального сектора, проведенный Национальным банком Республики Марий Эл, позволил сделать определенные выводы об использовании банковских услуг на территории Республики Марий Эл.

Спрос предприятий Республики Марий Эл на банковские услуги и их стратегию при обращении к кредитным организациям характеризуют:

Относительно высокий уровень потребности в банковских услугах и его достаточную стабильность.

Более высокий уровень потребности предприятий в банковских услугах, чем возможность их получения.

Средняя активность предприятий в использовании услуг банков. Определяющее влияние на ее изменение, помимо деятельности предприятий, оказали такие факторы как уверенность в кредитной организации, ставки по кредитам, процедуры оформления документации при оказании услуг, а также запросы на информацию кредитной организацией при оказании услуг предприятию.

Преимущественное сохранение сотрудничества с кредитными организациями. При принятии решения вносить ли изменения в состав кредитных организаций — партнеров основными факторами, которые определяли это решение, были: наличие опыта сотрудничества с банком, уверенность в его финансовом положении, удобное расположение банка, уровень квалификации персонала кредитной организации, а так же знакомство с его руководителем.

Сохранение потребности в услугах банков на уровне текущего периода, при этом приоритетными для деятельности предприятий останется потребность в пополнении оборотных средств, финансировании инвестиций и деятельности на внутреннем рынке.

Высокая потребность предприятий в долгосрочных кредитах банков (на срок в среднем 3,2 года) при среднем уровне заявленных предприятиями максимально приемлемой для них ставке кредитования 13%.

Отсутствие заинтересованности в размещении свободных денежных средств на депозитных счетах в банках.

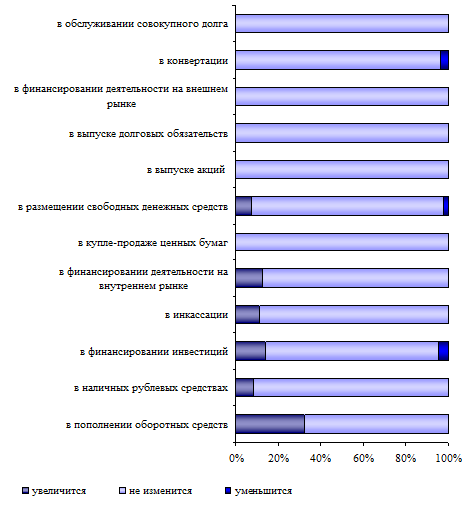

Использование предприятиями преимущественно традиционного спектра банковских операций, при этом наиболее востребованными являются расчетные, кассовые услуги, услуги инкассации и кредитование. Предприятиями высказана наибольшая заинтересованность в получении услуг по различным видам кредитования (кредитным линиям, овердрафту, кредитованию персонала), лизинга, факторинга и консалтинговых услуг (по состоянию рынка и вложениям средств).

Все предприятия — участники мониторинга, проводимого Национальным банком Республики Марий Эл, испытывали потребность в услугах кредитных организаций, при этом у 23,1% из них она оценивалась как высокая (рис. 2.7.).

Возможностью получения банковских услуг располагают все опрошенные предприятия. При этом высокий уровень активности в использовании услуг банков характерен для 15,4%, а низкий — для 21,8% предприятий. Сравнительный анализ с Российской Федерацией свидетельствует о более высокой активности российских предприятий в использовании услуг кредитных организаций, тогда как уровень потребности в услугах и возможности получения услуг соответствуют республиканскому.

Как свидетельствуют результаты мониторинга предприятий, предприятия довольно редко обращаются в кредитные организации за получением новых услуг. Так, наиболее высока доля предприятий, обратившихся за новыми банковскими услугами от одного до двух раз, а более 40% предприятий (в целом по России более 50%) не обращались за получением новых или дополнительных услуг.

Основная масса предприятий как в Республике Марий Эл, так и в целом по России пользуется услугами 1−2 банков, при этом, по оценке предприятий, их спрос на банковские услуги удовлетворен недостаточно. Кроме того, качественный уровень партнерства с банками является не совсем приемлемым для определенного круга клиентов. Так, более 30% предприятий указали на то, что банки не учитывают специфику отрасли, в которой работают клиенты, и не проводят анализ потребности предприятия. Сложные и длительные процедуры оформления документации при оказании услуг кредитными организациями отметили как характерные 52% предприятий.

Вместе с тем, как для всех кредитных организаций, с которыми сотрудничали предприятия, так и для отдельных из них, наиболее характерны оперативность обслуживания, быстрота принимаемых решений, вежливость персонала, возможность переговоров с руководством кредитной организации, удобный режим работы. Аналогичная оценка качества банковских услуг дана предприятиями Российской Федерации.

Рис. 2.8. Факторы, оказывающие влияние на выбор предприятиями кредитных организаций и определяющие использование банковских услуг.

Среди факторов, определивших решение предприятий сохранить неизменным состав кредитных организаций, с которыми они взаимодействовали в отчетном периоде, наиболее значимыми были: уверенность в финансовом положении КО, наличие опыта сотрудничества с КО.

С позиции влияния на использование услуг банков наиболее существенными были: деятельность предприятий, уверенность в кредитной организации, ставки по кредитам, процедуры оформления документации при оказании услуг, набор услуг кредитной организации, запросы на информацию при оказании услуг. В сторону уменьшения использования услуг банков влияли ставки по кредитам, ставки по депозитам в кредитной организации, уровень тарифов, наличие других источников средств. Для российских предприятий определяющими в принятии решений являлись деятельность предприятий, уверенность в кредитной организации, набор услуг, ставки по кредитам, процедуры оформления документации при оказании услуг и уровень тарифов.

По оценкам предприятий спрос на услуги банков не изменится, и только 21,8% предприятий в республике и 19,1% в России сообщили о предстоящем расширении спроса. Предпочтения предприятий в формах получения банковских услуг следующие: 65,8% из них предпочитают получать отдельные услуги банков, а 34,2%- пакеты услуг.

Ожидаемые изменения спроса предприятий на услуги банков определяются изменением потребностей предприятий, среди которых наиболее велика потребность в пополнении оборотных средств, финансировании инвестиций, финансировании деятельности на внутреннем рынке, инкассации. Следует отметить, что предприятиями высказана высокая заинтересованность как в получении краткосрочных кредитов банков (средний срок составляет 9,2 месяца), так и долгосрочных (средний срок составляет 3,2 года).

Средний размер краткосрочного кредита, который готовы получить предприятия, составляет 9,1 млн. рублей. Приемлемые границы ставки по кредиту в рублях предприятия обозначают от 5 до 20% годовых.

Потребность в долгосрочном кредите имеют 19,2% опрошенных предприятий. При этом сумма единичного кредита варьируется от 1,2 млн. до 33,1 млн. рублей, средний уровень максимально возможной ставки по кредиту составляет 13%.

Российские предприятия высказали потребность преимущественно в краткосрочных кредитных ресурсах. Приемлемые условия их получения, по оценке предприятий, следующие: средний уровень максимально возможной для предприятий ставки по краткосрочным кредитам в рублях составляет 14,4%, средний заявленный срок — 10 месяцев. Средняя величина заявленного единичного кредита 33,3 млн. рублей. Кредиты в иностранной валюте потребуются 2,3% предприятий, участвующим в опросе.

Таблица 2.7.

Сравнительная характеристика спроса предприятий Республики Марий Эл и Российской Федерации на банковские услуги.

(в % к общему числу предприятий).

Используются предприятиями. | Будут востребованы в ближайшей перспективе. | Желательны к Получению. | ||||

РМЭ. | РФ. | РМЭ. | РФ. | РМЭ. | РФ. | |

Инкассация. | 25,6. | 16,7. | 20,4. | 5,9. | ||

Кассовое обслуживание. | 84,6. | 84,7. | 79,5. | 75,2. | 14,1. | 20,2. |

Расчетное обслуживание, в т. ч. | 65,4. | 77,5. | 64,1. | 69,1. | 10,3. | 19,4. |

— инкассо. | 16,7. | 19,8. | 19,2. | 17,3. | 2,6. | 5,2. |

— платежные поручения. | 87,2. | 89,6. | 83,3. | 12,8. | 21,4. | |

— чеки. | 19,2. | 20,5. | 3,8. | 10,2. | ||

— аккредитивы в рублях. | 2,6. | 2,9. | 2,6. | 1,5. | ||

— в иностранной валюте. | 1,3. | 2,6. | 2,6. | 1,2. | ||

Кредитование: — разовое. | 16,7. | 19,4. | 6,4. | 15,4. | 3,8. | 10,8. |

— кредитная линия. | 25,6. | 22,4. | 16,7. | 18,4. | 3,8. | 11,2. |

— овердрафт. | 14,1. | 14,1. | 1,3. | 5,9. | ||

— вексельное. | 4,6. | 3,6. | ||||

— с использованием других ценных бумаг. | 0,3. | 0,3. | 0,9. | |||

— ипотечное. | 1,3. | 1,1. | 1,3. | 2,9. | ||

Проектное финансирование. | 1,3. | 1,1. | 1,3. | 1,2. | ||

Услуги по кредитованию персонала предприятия. | 3,8. | 9,1. | 3,8. | 7,6. | 3,8. | 8,1. |

Услуги по внешнеэкономическим операциям. | 3,8. | 8,4. | 2,6. | 7,2. | 1,3. | 2,4. |

Услуги по операциям с иностранной валютой. | 2,6. | 9,7. | 1,3. | 8,2. | 2,4. | |

Депозиты. | 3,8. | 3,8. | 3,0. | 1,9. | ||

Пластиковые карты. | 18,6. | 15,9. | 2,6. | |||

По выпуску ценных бумаг. | 1,3. | 0,9. | 0,7. | 0,7. | ||

По купле-продаже ценных бумаг. | 4,2. | 1,9. | ||||

Технологии удаленного доступа. | 12,8. | 12,9. | 11,5. | 11,3. | 1,3. | 5,6. |

с использованием Интернет. | 3,8. | 8,6. | 3,8. | 7,3. | 2,6. | 4,3. |

Доверительное управление. | 0,5. | 0,4. | 0,9. | |||

Лизинг. | 6,4. | 4,7. | 3,8. | 3,8. | 4,9. | |

Факторинг. | 1,3. | 0,7. | 1,3. | 0,7. | 3,8. | |

Форфейтинг. | 0,1. | 0,2. | 0,8. | |||

Гарантии (поручительства). | 2,6. | 4,6. | 2,6. | 3,4. | 2,6. | |

Консалтинг по услугам банков. | 1,3. | 1,8. | 2,6. | 1,5. | 2,6. | 4,1. |

состоянию рынков. | 0,8. | 0,6. | 3,8. | 3,7. | ||

вложениям средств. | 0,5. | 0,4. | 3,8. | 2,9. | ||

Информационно-аналитические. | 5,1. | 8,7. | 2,6. | 7,2. | 2,6. | 7,9. |

Предприятия, участвующие в мониторинге, используют преимущественно традиционный набор банковских услуг. Операции, связанные с форфейтингом, доверительным управлением, куплей-продажей ценных бумаг, ипотечным, вексельным кредитованием и кредитованием с использованием других ценных бумаг ими не использовались.

Среди традиционных банковских услуг наибольшим спросом у предприятий пользуются кассовое обслуживание, расчетные операции с использованием платежных поручений, чеков и кредитование в виде открытия кредитных линий. Технологии удаленного доступа с использованием Internet, факторинг, услуги по выпуску ценных бумаг, проектное финансирование, аккредитивы в иностранной валюте используются лишь отдельными предприятиями. Российскими предприятиями кроме традиционных услуг довольно часто использовались: пластиковые карты, технологии удаленного доступа, услуги по операциям с иностранной валютой.

В течение ближайших 12 месяцев наименьшим спросом у предприятий будут пользоваться ипотечное кредитование, проектное финансирование, услуги по выпуску ценных бумаг, по купле-продаже ценных бумаг, доверительное управление и форфейтинг. При этом сохраняется высокий уровень использования кассовых, расчетных операций с использованием платежных поручений (в ближайшее время предприятия предполагают увеличение расчетных операций как по объему, так и по количеству).

В ближайшее время перечень банковских операций, предполагаемый предприятиями к использованию, существенно не изменится, сохранится ориентация на использование преимущественно традиционных видов услуг.

Наименее привлекательными для использования в ближайший год, с позиции предприятий, являются следующие банковские операции: расчетное обслуживание с использованием аккредитивов в рублях и иностранной валюте, ипотечное кредитование и кредитование с использованием ценных бумаг (кроме векселей), проектное финансирование, услуги по операциям с иностранной валютой, услуги по выпуску и купле-продаже ценных бумаг, доверительное управление, лизинг, факторинг, форфейтинг — об этом сообщили 13−15% предприятий. При этом сохраняется высокий уровень использования кассовых, расчетных операций с использованием платежных поручений.

Что касается спектра операций, желаемых к использованию, предприятия не высказали единодушной потребности ни в одном виде банковских услуг, что может объясняться низкой информированностью как о видах существующих услуг, так и об их предложении. Наибольший спрос со стороны предприятий существует на разовое кредитование, кредитование персонала, лизинг и факторинг. Российские предприятия, кроме того, могли бы разместить на депозитных счетах 16,4 млрд. рублей, в том числе 75,1 млн. рублей — на срок более года, но только по приемлемой для них средней ставке 12,7% годовых.