Методика дистанционного выявления признаков неверной классификации по группам риска задолженности сроком «до востребования»

В качестве совершенствования предпроверочного анализа предлагаем следующую методику дистанционного определения возможного факта невыполнения требований п. 3.13.1 Положения Банка России от 26.03.2004 № 254-П, которым предусмотрена классификация не выше чем в III категорию качества задолженности юридических лиц сроком до востребования (включая векселя по предъявлении), которая находятся на балансе… Читать ещё >

Методика дистанционного выявления признаков неверной классификации по группам риска задолженности сроком «до востребования» (реферат, курсовая, диплом, контрольная)

В качестве совершенствования предпроверочного анализа предлагаем следующую методику дистанционного определения возможного факта невыполнения требований п. 3.13.1 Положения Банка России от 26.03.2004 № 254-П, которым предусмотрена классификация не выше чем в III категорию качества задолженности юридических лиц сроком до востребования (включая векселя по предъявлении), которая находятся на балансе кредитной организации свыше 20 календарных дней. В качестве источника информации будем использовать отчетность форм 409 101 и 409 115.

Рассмотрим два способа проведения анализа: наиболее простой и показательный способ, пригодный правда в ограниченных случаях — в случае малого объема задолженности по другим срокам, и более трудоемкий и дающим менее точные результаты — применимый для кредитных организаций с большим объемом ссудной задолженности.

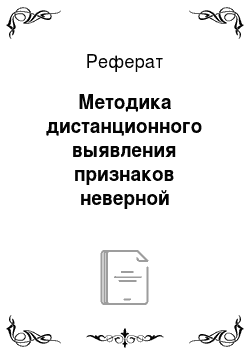

Первый способ: Анализ необходимо проводить по счетам учета ссудной задолженности и учтенных векселей сроком «до востребования» в разрезе балансовых счетов 2го порядка (ф.409 101), сопоставляя остаток, находящийся на счетах без движения в течение месяца и величину соответствующего созданного резерва. При этом если выполняется следующее условие:

(1).

то есть все основания полагать, что кредитной организацией не выполнены требования Банка России и недосозданы резервы на возможные потери по ссудной и приравненной к ней задолженности.

Счета для такого парного анализа следующие:

Ссудная задолженность.

44 109 — 44 115, 44 210 — 44 215, 44 310 — 44 315, 44 410 — 44 415, 44 509 — 44 515, 44 609 _ 44 615, 44 709 — 44 715, 44 809 — 44 815, 44 909 — 44 915, 45 009 — 45 015, 45 109 — 45 115, 45 209 — 45 215, 45 309 — 45 315, 45 409 — 45 415, 45 509 — 45 515, 45 607 — 45 615, 45 707 — 45 715.

Учтенные векселя.

51 201 — 51 210, 51 301 — 51 310, 51 501 — 51 510, 51 601 — 51 610, 51 701 — 51 710, 51 901 — 51 910.

Конечно, наличие значительного объема ссудной задолженности по другим срокам размещения в каждой группе скрывает возможное недосоздание резервов.

Второй способ: тест отчетности проводится агрегировано по ссудной задолженности сроком «до востребования» (б.сч. 441 — 457), и по вексельной задолженности сроком «до востребования» (б.сч. 51 201, 51 301, 51 501, 51 601, 51 701, 51 901). По двум этим группам задолженности необходимо проверить условие:

(2).

Следует понимать, что невыполнение условий (1) и (2) не гарантирует надлежащее формирование РВПС по ссудной и вексельной задолженности сроком «до востребования». В то же время, выполнение одного из этих условий достоверно свидетельствует о наличии факта недосоздания РВПС.

Для облегчения использования данной методики предлагаем ее реализовать в рамках активно внедряемого в настоящее время Главной инспекцией кредитных организаций программного комплекса «КАЛИПСО-инспектор».