Анализ предприятия торговли

Увеличение удельного веса производственных запасов может свидетельствовать: о наращивании производственного потенциала организации; о стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценивания под воздействием инфляции; о нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована… Читать ещё >

Анализ предприятия торговли (реферат, курсовая, диплом, контрольная)

Под финансовым положением или состоянием организации понимают ее способность обеспечить процесс хозяйственной деятельности финансовыми ресурсами и возможность соблюдения нормальных финансовых взаимоотношений с работниками организации и другими организациями, банками, бюджетом и т. д.

Чтобы охарактеризовать финансовое состояние предприятия, необходимо оценить размещение, состав и использование средств (активов), а также состояние источников их формирования (пассивов) по принадлежности (собственный или привлеченный капитал) и срокам погашения обязательств (долгосрочные и краткосрочные). Для общей оценки динамики финансового состояния предприятия статьи баланса объединяют в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). [6, 14].

При оценке финансового состояния предприятия используются следующие понятия:

- — общая стоимость имущества предприятия равна валюте баланса;

- — стоимость иммобилизованных активов (т. е. основных и прочих внеоборотных средств) — равна сумме итога раздела I актива баланса;

- — стоимость оборотных (мобильных) средств равна итогу раздела II актива баланса;

- — стоимость материальных оборотных средств составляет общую сумму запасов в составе оборотных активов баланса;

- — величина дебиторской задолженности и краткосрочных активных займов (займов, предоставленных организациям на срок менее 12 месяцев) равна строкам 230, 240; 251 баланса;

- — сумма свободных денежных средств в широком смысле слова — включает сумму денег в кассе и на счетах предприятия, ценные бумаги и прочие краткосрочные финансовые вложения. Она равна сумме строк 252; 253 и 260 по балансу;

- — стоимость собственного капитала равна разделу III пассива баланса в сумме с задолженностью участникам (учредителям) по выплате доходов, доходами будущих периодов, резервами предстоящих расходов раздела V пассива;

- — величина заемного капитала равна сумме разделов IV и V пассива баланса за минусом задолженности участникам (учредителям) по выплате доходов, доходов будущих периодов и резервов предстоящих расходов;

- — величина долгосрочных кредитов и займов, предназначенных в большей степени, как правило, для формирования основных средств и других внеоборотных активов, равна итогу раздела IV пассива баланса;

- — величина краткосрочных кредитов и займов, предназначенных, как правило, для формирования оборотных активов, равна сумме займов и кредитов по стр. 610 раздела V пассива баланса;

- — величина кредиторской задолженности (расчеты) и прочие пассивы отражены по строке 620 и 660 в разделе V пассива баланса. 1]

Следует иметь в виду, что статьи «Задолженность участникам (учредителям) по выплате доходов», «Доходы будущих периодов», «Резервы предстоящих расходов» раздела V пассива баланса отражают внутреннюю задолженность предприятия, т. е. приравниваются к собственным средствам, поэтому при анализе их суммы следует прибавлять к собственному капиталу.

Исследования структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации. Так, например, увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости организации. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности.

Исследования изменения структуры активов организации позволяет получить важную информацию. Так, например, увеличение доли оборотных средств в имуществе может свидетельствовать о:

- — о формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

- — об отвлечении части текущих активов на кредитование потребителей готовой продукции, товаров, работ и услуг организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса;

- — о сворачиваемости производственной базы;

- — об искажении реальной оценки основных фондов вследствие существующего порядка их бухгалтерского учета и т. п.

Для того, чтобы сделать точные выводы о причинах изменения данной пропорции в структуре активов, необходимо провести более детальный анализ разделов и отдельных статей актива баланса, в частности, оценить состояние производственного потенциала организации, эффективность использования основных средств и нематериальных активов, скорость оборота текущих активов и др.

При анализе первого раздела актива баланса следует обратить внимание на тенденции изменения такого его элемента, как незавершенное строительство (строка 130), поскольку эта статья не участвует в производственном обороте и, следовательно, при определенных условиях увеличение ее доли может негативно сказаться на результативности финансово-хозяйственной деятельности.

Наличие долгосрочных финансовых вложений (строка 140) указывает на инвестиционную направленность вложений организации.

Учитывая, что удельный вес основных средств (строки 120−122) может изменяться в следствие воздействия внешних факторов например, порядок их учета, при котором происходит запаздывающая коррекция стоимости основных фондов в условиях инфляции, в то время как сырье, материалы, готовую продукцию могут расти достаточно высокими темпами, необходимо обратить внимание на изменение абсолютных показателей за отчетный период.

Наличие в составе организации нематериальных активов (строки 110−112) косвенно характеризует избранную организацией стратегию как инновацию, так как она вкладывает средства в патенты, лицензии, другую интеллектуальную собственность.

Подробный анализ эффективности использования нематериальных активов очень важен для руководства организации. Однако по данным бухгалтерского баланса он не может быть проведен. Для него требуется информация из формы № 5 и внутренняя учетная информация.

Рост (абсолютный и относительный) оборотных активов может свидетельствовать не только о расширении производства или действии фактора инфляции, но и замедлении их оборота. Это объективно вызывает потребность в увеличении их массы.

При изучении структуры запасов основное внимание целесообразно уделить выявлению тенденций изменения таких элементов текущих активов, как сырье, материалы и другие аналогичные ценности (строка 211), затраты в незавершенном производстве (строка 214), готовая продукция и товары для перепродажи (строка 215), товары отгруженные (строка 216). 5].

Увеличение удельного веса производственных запасов может свидетельствовать: о наращивании производственного потенциала организации; о стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценивания под воздействием инфляции; о нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Таким образом, хотя тенденция к росту запасов может привести на некотором отрезке времени к увеличению значения коэффициента текущей ликвидности, необходимо проанализировать, не происходит ли это увеличение за счет необоснованного отвлечения активов из производственного оборота, что в конечном итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния.

Деление активов на мобильные и иммобилизованные средства. Мобильные средства — это те средства предприятия, которые подвергаются наибольшим изменениям в процессе финансово-хозяйственной деятельности (второй раздел баланса предприятия «Оборотные активы»). Иммобилизованные средства — негибкие и устойчивые активы или те средства, которые в процессе финансово-хозяйственной деятельности практически не подвергаются изменениям (первый раздел баланса предприятия «Внеоборотные активы»).

Иммобилизованные средства включают внеоборотные активы и долгосрочную дебиторскую задолженность (т.е. наименее ликвидные активы). [7,36].

Чтобы определить величину собственных оборотных средств предприятия, необходимо из величины собственного капитала вычесть величину необоротных активов.

СОС=П1-А1.

То есть из итога первого раздела пассива баланса вычесть итоговое значение первого раздела актива баланса.

Если полученная величина отрицательная — предприятие не имеет собственных оборотных средств и полностью зависит от кредиторов, что обуславливает потенциальную неустойчивость финансового положения.

Если полученная величина положительная, то это и есть величина оборотных средств, которыми предприятие распоряжается по собственному усмотрению, тот запас «прочности», благодаря которому оно способно обслуживать требования кредиторов.

Как видно из формулы, величина собственных оборотных средств зависит от структуры активов и пассивов предприятия. То есть на конечное значение влияет как динамика величины собственного капитала предприятия, так и динамика величины необоротных активов. Именно поэтому нужно очень осторожно квалифицировать динамику данного показателя. Никогда нельзя судить о ситуации только по абсолютной величине собственных оборотных средств (СОС) без учета изменения величины собственного капитала.

Например, если в результате операционной деятельности предприятие регулярно получает прибыль, то увеличение величины собственных оборотных средств следует оценить положительно. Но точно также, при ситуации, когда предприятие является прибыльным, может возникнуть ситуация, когда величина собственных оборотных средств уменьшится. Это может произойти в случае приобретения предприятием необоротных активов. финансовый баланс вложение рыночный Финансовые коэффициенты рыночной устойчивости во многом базируются на показателях рентабельности предприятия, эффективности управления и деловой активности. Их следует рассчитывать на определенную дату составления балансов и рассматривать в динамике.

- — Коэффициент автономии, равный доле источников средств в общем итоге баланса. Нормальное значение на уровне 0,5.

- — Коэффициент соотношения заемных и собственных средств равен отношению величины обязательств предприятия к величине его собственных средств.

- — Коэффициент соотношения мобильных и иммобилизованных средств вычисляется делением оборотных активов на иммобилизованные активы.

- — Коэффициент маневренности равен соотношению собственных оборотных средств предприятия к общей величине источников собственных средств.

- — Коэффициент обеспеченности собственными средствами равен отношению величины собственных оборотных средств к стоимости запасов и затрат предприятия.

- — Коэффициент имущества производственного назначения равен отношению суммы стоимостей основных средств, капитальных вложений, оборудования, производственных запасов и незавершенного производства к итогу баланса.

- — Коэффициент долгосрочного привлечения заемных средств равен отношению величины долгосрочных кредитов и заемных средств к сумме источников собственных средств предприятия и долгосрочных кредитов и займов.

- — Коэффициент краткосрочной задолженности выражает долю краткосрочных обязательств предприятия в общей сумме обязательств.

Из расчетов и анализа финансовых коэффициентов следует вывод, что каждая группа коэффициентов отражает определенную сторону финансового состояния предприятия. Сигнальным показателем финансового состояния предприятия является его платежеспособность.

Для увязки изменений прибыли, оборотного капитала и денежных средств необходимо выполнить несколько предварительных расчетов.

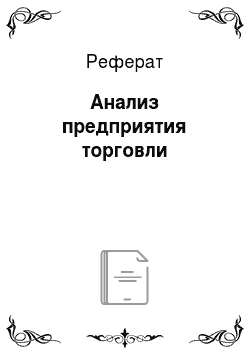

Первый расчет — это определение объема закупок материалов за отчетный период:

.

Где М — объем закупок материалов за отчетный период;

Rnрасчеты с поставщиками (погашенная в отчетном периоде кредиторская задолженность).

?КZ — изменение остатков кредиторской задолженности.

Второй расчет — это определение суммы материальных затрат, включаемых в себестоимость продукции:

.

где МZ — материальные затраты, включаемые в себестоимость продукции;

?Z — изменение остатков производственных запасов и затрат.

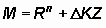

Третий расчет — это определение суммы денежных поступлений от дебиторов:

где DZ — денежные поступления от дебиторов;

N — выручка от реализации продукции без налога на добавленную стоимость, акциза и спецналога;

? RA — изменение остатков дебиторской задолженности за отчетный период. [6,12].

Платежеспособность — это возможность предприятия расплачиваться по своим обязательствам.

Задача 14. Анализ предприятия торговли Практическая часть Указание 1. Провести анализ финансового состояния торгового предприятия на основе данных, приведенных в таблице 14.1:

- — определить изменение имущественного положения предприятия за отчётный год (таблица 14.2) и дать оценку состава и структуры финансовых результатов (таблица 14.3).

- — произвести расчёт собственных оборотных средств, вложенных в товарные запасы (таблица 14.4).

- — дать оценку финансовой устойчивости предприятия, как в абсолютных показателях (таблица 14.5), так и в относительных (таблица 14.6. и 14.7).

Таблица 1 — Бухгалтерский баланс предприятия торговли за отчетный год, тыс.руб.

Код показателя. | На нач. отч. периода. | На кон. отч. периода. | |

Актив1. Внеоборотные активы. | |||

Нематериальные активы. | |||

Основные средства. | |||

Незавершенное строительство. | |||

Доходные вложения. | |||

Долгосрочные финансовые вложения. | |||

Отложенные налоговые активы. | |||

Прочие внеоборотные активы. | |||

Итого по разделу 1. | |||

2. Оборотные активы. | |||

Запасы. | |||

НДС по приобретенным ценностям. | |||

Дебиторская задолженность (платежи по которой ожидаются более чем 12 мес. после отчетной даты). | |||

В том числе покупатели и заказчики. | |||

Дебиторская задолженность (платежи по которой ожидаются в течение 12 мес. после отчетной даты). | |||

В том числе покупатели и заказчики. | |||

Краткосрочные финансовые вложения. | |||

Денежные средства. | |||

Прочие оборотные активы. | |||

Итого по разделу 2. | |||

Баланс. | |||

Пассив. | |||

3. Капитал и резервы. | |||

Уставный капитал. | |||

Собственные акции, выкупленные у акционеров. | |||

Добавочный капитал. | |||

Резервный капитал. | |||

Нараспределенная прибыль (непокрытый убыток). | |||

Итого по разделу 3. | |||

4. Долгосрочные обязательства. | |||

Займы и кредиты. | |||

Отложенные налоговые обязательства. | |||

Прочие долгосрочные обязательства. | |||

итого по разделу 4. | |||

5. Краткосрочные обязательства. | |||

Займы и кредиты. | |||

Кредиторская задолженность В том числе: Поставщики и подрядчики Задолженность перед персоналом организации. | |||

Задолженность перед участниками (учредителями) по выплате доходов. | |||

Доходы будущих периодов. | |||

Резервы предстоящих расходов. | |||

Прочие краткосрочные обязательства. | |||

Итого по разделу 5. | |||

Баланс. |

Таблица 2 — Изменение имущественного положения предприятия за отчетный год.

Показатели. | На начало года. | На конец года. | Изменение за год. | |||

Тыс.руб. | %. | Тыс. руб. | %. | Тыс.руб. | %. | |

Всего имущества. | 11,85. | |||||

В том числе: иммобилизованные средства. | 41,13. | 40,46. | 10,03. | |||

мобильные средства. | 6,84. | 6,75. | 10,29. | |||

запасы. | 38,31. | 38,13. | 11,33. | |||

расчеты с дебиторами. | 4,07. | 3,92. | 7,69. | |||

денежные средства. | 9,66. | 10,75. | 24,5. |

Из данных таблицы видно что сумма всех источников финансовых ресурсов за год возросла на 606 тыс. руб.: c 5116 до 5722 тыс. руб. или на 11.845%. Таким образом, интенсивность прироста реальных активов за год составила 8.985%.

Рост общего объема реальных активов, как правило, свидетельствует о повышении производственного потенциала промышленного предприятия и рассматривается как позитивное явление.

Таблица 3 — Оценка состава и структуры финансовых ресурсов.

Показатели. | На начало года. | На конец года. | Измен. за год. | |||

Тыс.руб. | %. | тыс. руб. | %. | тыс.руб. | %. | |

Источник собственных средств. | 51,114. | 46,977. | 2,792. | |||

Капиталы и резервы (с.640). | 0,195. | 0,227. | 30,0. | |||

Заемные и привлеченные средства (ЗК): в том числе. | 48,69. | 52,79. | 21,27. | |||

кредиты и займы. | 125+52=177. | 3,46. | 221+78=299. | 5,23. | 68,93. | |

кредиторская задолженность. | 45,23. | 47,57. | 17,63. | |||

Итого источник средств предприятия. | 11,85. |

Из данных таблицы видно что сумма всех источников финансовых ресурсов за год возросла на 606 тыс. руб.: c 5116 до 5722 тыс. руб. или на 11.845% в том числе собственные средства увеличились на 73: с 2615 до 2688 тыс. руб. или на 2.792%; заемные средства увеличились на 122 тыс. руб.: с 177 до 299 тыс. руб. или на 68.927% привлеченные средства возросли на 411 тыс. руб.: с 2324 до 2735 тыс. руб. или на 17.685%. Капиталы и резервы увеличились на 3 тыс. руб.: с 10 до 13 тыс. руб. или на 30%.

В капиталы и резервы включены доходы будущих периодов в размере 10 и 13 тыс. руб. соответственно по годам. Заемные средства увеличились всего на 530 тыс. руб.: с 2491 до 3021 тыс. руб. или на 21,27%, в том числе: кредиты и займы увеличились на 122 тыс. руб., а кредиторская задолженность — на 408 тыс. руб. Общая сумма собственного капитала за отчетный год увеличилась на 73 руб. или на 2.792%.

Так как доля по долгосрочным кредитам увеличилась с 52 до 78 тыс. руб., то это свидетельствует об ухудшении финансовой ситуации на предприятии.

Обеспеченность предприятия собственным оборотным капиталом для покрытия запасов и дебиторской задолженности рассчитаны в таблице:

Показатели. | Код. | На начало года. | На конец года. | Изменение. |

Наличие собственных оборотных средств. | 490−190. | — 138. | ||

Запасы за вычетом расходов будущих периодов. | 210−216. | |||

Дебиторская задолженность покупателей и заказчиков. | 231+241. | |||

Итого. | п.2+ п. 3. | |||

Краткосрочные кредиты банков и займы. | ||||

Кредиторская задолженность поставщикам и подрядчикам. | ||||

Итого. | п.5+п.6. | |||

Запасы, не прокредитованные банком. | п.4-п.7. | — 45. | ||

Излишек или недостаток СОС. | п.1-п.8. | — 93. | ||

Сумма средств, приравненных к собственным источникам. | ||||

Излишек или недостаток СОС и приравненных к ним средств. | п.1+п.10-п.8. | — 93. |

Таблица 4 — Расчет собственных оборотных средств, вложенных в товарные запасы.

Наименование показателей. | Единицы измерения. | на нач. года. | на кон. года. | изменение. | |

Сумма. | %. | ||||

Товарные запасы по балансу. | тыс.руб. | — 1,028. | |||

Кредиты под товары. | тыс. руб. | 2,286. | |||

Кредиторская задолженность по товарам. | тыс. руб. | — 6,2. | |||

Итого краткосрочные обязательства (с. 2+ с.3). | тыс. руб. | 1,15. | |||

Собственные средства в товарных запасах (с. 1 — с. 4.). | тыс.руб. | — 25. | 0,122. | ||

Долевое участие собственных средств в товарных запасах (с.5/с.1). | %. | 0,18. | 0,15. | — 0,097. | 0,119. |

Таблица 5 — Анализ финансовой устойчивости предприятия по абсолютным показателям.

Показатели. | На начало года. | На конец года. | отклонение. | |||

Сумма, тыс.руб. | в% к итогу. | Сумма, тыс. руб,. | в% к итогу. | Сумма, тыс.руб. | в% к итогу. | |

Текущие активы (итог раздела 2 — оборотные активы стр., 290). | 41,12. | 40,45. | 11,845. | |||

Собственные оборотные средства (СОС). | 11,0. | 7,88. | — 109. | — 19,89. | ||

Нормативные источники финансирования активов (НИФА) (собственные оборотные средства + заемные средства +кредиторская задолженность (в части поставщиков)). | 49,02. | 47,27. | 7,85. |

Наличие собственных оборотных средств (СОС). Определить эту величину можно как разность между реальным собственным капиталом и величинами внеоборотных активов (итог раздел 1 баланса) и долгосрочной дебиторской задолженности по формуле:

СОС = СИ — ВА + ДО где СИ — собственные источники (ст.490);

ВА — внеоборотные активы (ст.190).

ДОдолгосрочной дебиторской задолженности (ст.590).

Текущие активы фирмы возросли за год на 211 тыс. руб.: с 2104 до 2315 тыс. руб. или на 11.845.

Результатом этого является условное высвобождение средств в наиболее мобильных формах (денежные средства и краткосрочные финансовые вложения).

Таблица 6 — Анализ показателей финансовой устойчивости по торговому предприятию в относительных показателях.

Наименование показателей финансовой устойчивости. | Формулы для расчета. | На нач. года. | На кон. Года. | Рекомендуемое значение. | Характеристика показателей финансовой устойчивости. |

Коэффициент автономии (концентрация собственного капитала) с.490/ с. 700, собственный капитал/ авансированный капитал Вб. | СК/АК (Вб). | 2615/5116=0,511. | 2688/ 5116=0,469. | >=0,5. | Сколько собственного капитала приходится на 1 единицу общей суммы совокупного капитала. |

Коэффициент финансовой зависимости (обратный первому) с.700/с.490, Вб авансированный капитал/собственный капитал. | АК (Вб)/СК. | 5116/2615=1,956. | 5722/ 2688=2,129. | ~ 1. | Сколько совокупного капитала приходится на 1 собственного капитала. |

Коэффициент концентрации заемного капитала с.590+(с.690- с.640)/ с. 700, заемный капитал/авансированный капитал (Вб). | ЗК/АК (Вб). | 52+ (2449−10)/ 5116=0,487. | 78+ (2956−13)/ 5116=0,523. | <=0,5. | Доля заемных и привлеченных средств в общей сумме капитала. |

Коэффициент соотношения заемных и собственных средств (с.590+(с.690-с.640)/ с.490). | ЗК/СК. | 52+ (2449−10)/ 2615= 0,953. | 78+ (2956- 13)/ 2688= 1,124. | <1,0=0,7. | «Плечо» финансового рычага, значения которого зависят от финансовой устойчивости. Превышение границы этого показателя означает потерю автономии и финансовой устойчивости. |

Анализ финансовой устойчивости производится по следующим направлениям:

- — расчет коэффициентов финансовой устойчивости

- — анализ динамики и структуры оборотных средств

- — анализ дебиторской и кредиторской задолженности.

Для оценки финансовой устойчивости следует рассчитать следующие коэффициенты:

коэффициент автономии, который характеризует независимость финансового состояния от заемных средств:

Для оценки финансовой устойчивости следует рассчитать следующие коэффициенты:

К автом. = СК/АК (Вб) Коэффициент автономии, который характеризует независимость финансового состояния от заемных средств. Минимальное значение коэффициента принимается на уровне 0,6.

Рост данного коэффициента свидетельствует о снижении риска финансовых затруднений.

На начало года:

КA = 2615 / 5116 = 0.511; На конец года: КA = 2688 / 5722 = 0.47.

Снижение значения коэффициента свидетельствует об усилении финансовой зависимости фирмы.

Таблица 7 — Анализ показателей обеспеченности запасов собственным оборотным капиталом (финансовой устойчивостью предприятия).

Наименование показателей фин. Уст. | Формулы. | на нач. года. | на кон. года. | Реком. знач. | Характеристика показателей фин. уст. |

Коэффициент обеспеченности запасов: собственный оборотный капитал с.290- (с.610+с.620)/ запасы с. 210. | Кобесп.з= СОК/З. | 3012-(125+2314)/ 1960= 0,293. | 3407- (221+2722)/ 2182=0,213. | 0,5;0,6. | Доля собственного оборотного капитала в ЗАИАССХ. |

Коэффициент манёвренности собственного капитала: собственный оборотный капитал с.290- (с.610+с.620)/ собственный капитал с. 490. | Кман.ск= СОК/СК. | 573/ 2615= 0,219. | 464/ 2688= 0,173. | >=0,5. | Доля собственного оборотного капитала в сумме источников общего собственного капитала, направляемого для финансирования текущей деятельности предприятия. |

Коэффициент маневренности оборотного капитала: оборотный капитал с.290/собственный капитал с. 490. | Кман.ок = ОК/СК. | 3012/2615=1,152/50%=0,57. | 3407/ 2688= 1,267/50%=0,63. | 0,5. | Доля оборотного капитала в сумме источников собственного капитала (50%), а вторая часть — на финансирование производствен. фондов. |

Коэффициент привлечение долгосрочных обязательств: долгосрочные обязательствас.510/ собственный капиталс.490+ долгосрочные обязательства. | Кдо= ДО/ (СК+ДО). | 52/(2615+52) =0,019. | 78/(2688+78)=0,028. | <1. | Доля долгосрочных займов в общей сумме финансирования. |

Коэффициент структуры долгосрочных вложений: долгосрочные обязательства с.510/ необоротные активы с. 190. | Кстр.дол.влож= ДО/ВА. | 52/2104=0,024. | 78/2315=0,034. | Доля долгосрочных займов во внеоборотных активах. |

Таблица 8 — План доходов и расходов предприятия на планируемый год.

Наименование показателей. | Отчет. год. | План. год. | план.в%к отч. |

Розничный товарооборот, тыс. руб. | |||

Оборот по покупным ценам, тыс. руб. | 36 124,9. | 18,52. | |

Валовой доход: В сумме, тыс. рубВ % к ТОВ том числе: Постоянные в сумме, тыс. руб. ПеременныеВ сумме, тыс. рубВ % к ТО. | 76 202 031 682 057,45,4. | 9595,1 203 643,22468,885,4. | 25,9215,0; |

Прибыль от реализации товаровВ сумме, тыс. руб. В % к ТО. | 445 211,68. | 5951,913,02. | 13,36; |

Прочие доходы (операционные, внереализационные) в сумме, тыс. руб. | 1,01. | ||

Прочие расходы (операционные, внереализационные) в сумме, тыс. руб. | 14,5. | ||

Прибыль до налогообложения (валовая прибыль), в сумме, тыс. руб. | 5480,9. | 1,32. | |

Налоговые платежи, ставка налога, %сумма налога, тыс. руб. | 241 068,48. | 241 428,46. | 1,34. |

Чистая прибыль, В сумме, тыс. руб. В % к ТО. | 1428,12. | 1583,56. | 1,109. |

Чистую прибыль можно найти по формуле:

ЧПп. = ВДр.т.п. — НДСп — ИОп + П нтд.п. ± ВДРп — НПп, где ЧПп — плановая сумма чистой прибыли.; ВДр.т.п — плановая сумма валового дохода от реализации товаров; НДСп — плановая сумма налога на добавленную стоимость;

ИОп — плановая сумма издержек обращения; П нтд.п. — плановая сумма прибыли от неторговой деятельности; ВДРп — плановое сальдо внереализационных доходов и расходов.; НПп — плановая сумма налога на прибыль.

Или так:

ЧПп = (СКп Ч Нчп) / 100,.

где ЧПп — плановая сумма чистой прибыли, руб.; СКп — средняя сумма собственного капитала, задействованная в деятельности предприятия в плановом периоде, руб.;

Нчп. — норма чистой прибыли на собственной капитал, %.

Указание 2.

Составить план доходов и расходов предприятия (таблица 14.8) на планируемый год, предусмотрев следующие изменения:

- — розничный товарооборот возрастет на 20%

- — оборот по покупным ценам — на 18,52%

- — постоянные издержки на 15%, а уровень переменных издержек возрастет на 0,02% к розничному товарообороту.

Указание 3.

Разработать финансовый план торгового предприятия:

а) рассчитать потребность в основных средствах предприятия по формуле: ОС (план)= РОТ (план)* фондоемкость (план) За счет улучшения использования основных фондов в планируемом году фондоемкость снизится на 8%.

- б) определить планируемую сумму основных средств по первоначальной и остаточной стоимости, учитывая, что среднемесячная норма амортизации составляет 1% (таблица 14.9), т. е. по данным таблицы 14.9 определяют: прирост основных средств в планируемом году по первоначальной стоимости и планируемая сумма амортизационных отчислений.

- в) В соответствии с учетной политикой торгового предприятия в ремонтный фонд направляется 3% от среднегодовой стоимости основных фондов.

- г) Определить потребность в оборотных средствах и их прирост в планируемом году (таблица 14.10), предусмотрев норматив по товарам — 26 дней, по денежным средства — 1,1 день, по прочим активам 816,1 тыс. руб. При выполнении задания 3.4. использовать данные таблицы 14.8.

- д) рассчитать прирост устойчивых пассивов в виде задолженности по ЗП и ЕСН. Среднемесячная ЗП в отчетном году составила 80 тыс. руб., в планируемом году — 92 тыс. руб., ставку ЕСН принять в размере 26%. Заработная плата выплачивается 9 числа.

Сумма кредиторской задолженности за товары на конец отчетного года составляет 1955 тыс. руб., в планируемом году — 2041 тыс. руб.

Таблица 9 — Расчет потребности в основных средствах.

Показатели. | отчетный год. | планируемый год. | Отклонение планируемого года. |

Розничный товарооборот. | |||

Фондоемкость, тыс. руб. (среднегодовые ОС по остаточной стоимости/РТО). | 0,056. | 1,0. | 0,44. |

Основные средства по остаточной стоимости, тыс.руб. | 2565,76. | 365,76. | |

Основные средства по первоначальной стоимости, тыс. руб. | 2445,76. | 365,76. | |

Амортизационные отчисления, тыс. руб.(п.3-п.4). |

Фондоёмкость в отчетном году (ФЕотч.)= ОС срегод.остат./ РТО = 2140/38 100= 0,056.

Соответственно: ФЕ план.= 2382,88/45 720=0,052.

Где 2410- среднегодовая стоимость ОС в отчетном году находим, как: 2140=(2080)+2200/2.

Соответственно находим и в планируемом: (2565,76+2200)/2=2382,88 тыс. руб.

Таблица 10 — Расчет потребности и прироста оборотных средств торгового предприятия в планируемом году.

Показатели. | План. |

Розничный товарооборот РТО, тыс. руб. | |

Оборот по покупным ценам, тыс. руб. | 36 124,9. |

Расходы на доставку товара, тыс. руб. В % к ТО по покупной цене. | 451,11,23. |

Товарооборот по себестоимости. | 35 260,58. |

Однодневный товарооборот, тыс.руб. По розничным ценам По себестоимости. | 117,23 113,01. |

Норма, дни: По товарам По денежным средствам. | 261,1. |

Потребность в оборотных средствах, тыс. руб. По товарам По денежным средствам По прочим активам. | 2445,76. |

Оборотные средства на конец года, тыс. руб. | 2565,76. |

Прирост оборотных средств, тыс. руб. (п.7-п.8). |

Для анализа финансовой устойчивости предприятия удобно использовать следующую балансовую модель:

ОС + З+ РА= ИСС + Kкр + РК.

Для удобства расчёты представим в таблице:

Показатели. | Начало года. | Конец года. |

ОС — основные средства и вложения, тыс.руб. | ||

З — запасы, тыс.руб.+НДС. | ||

РА — денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие активы, тыс.руб. | ||

ИСС — источники собственных средств, тыс.руб. | ||

Kкр — краткосрочные кредиты, тыс.руб. | ||

Кдолг — долгосрочные кредиты, тыс.руб. | ||

РК — расчеты (кредиторская задолженность) и другие пассивы. |

Проверяем условие на начало года:

РА > Kкр + РК.

702 < 2449, т. е. предприятие не платежеспособно.

Проверяем условие на конец года: 839 < 2956,.Предприятие не платежеспособно Наличие собственных оборотных средств:

Ec = ИСС — ОС,.

где ИСС-источник собственных средств, ОСосновные средства.

Ec = 2615 — 2104 = 511.

Ec = 2688 — 2315 = 373.

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат:

ET = (ИСС+ Kдолг) — ОС.

ET = 2615 + 52 — 2104 = 563.

ET = 2688 + 78 — 2315 = 451.

Общая величина основных источников формирования запасов:

Eобщ = ET + Kдолг.

Eобщ = 2615 + 52 — 2104 + 125 = 688.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования.

Излишек или недостаток собственных оборотных средств:

- ? EEc = ET — З

- ? EEc = 511 — 2310 = -1799

- ? EEc = 373 — 2568 = -2195

Излишек или недостаток собственных и долгосрочных заемных средств:

- ? EET = ET — З

- ? EET = 563 — 2310 = -1747

- ? EET = 451 — 2568 = -2117

Излишек или недостаток общей величины основных источников для формирования запасов:

- ? EEобщ = Eобщ — З

- ? EEобщ = 688 — 2310 = -1622

Величина последних трех показателей позволяет классифицировать финансовые ситуации по степени устойчивости финансового состояния.

1) Абсолютная устойчивость финансового состояния.

Она задается условиями: З <= Ec.

- 2) Нормальная устойчивость финансового состояния, гарантирующая его платежеспособность: З < = Ec + Kдолг.

- 3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных оборотных средств: З Ec + Kдолг + Kкр

Таблица 11 — Финансовый план торгового предприятия, тыс. руб.

Доходы и поступление средств. | Сумма, тыс. руб. | Расходы по направлениям средств. | Сумма, тыс. руб. |

Валовая прибыль (прибыль до налогообложения). | Налог на прибыль. | 1315,42. | |

Амортизационные отчисления. | Финансирование капитальных вложений. | ||

Отчисления в ремонтный фонд3% от ОФ. | Финансирование текущего ремонта. | 187,2. | |

Прирост устойчивых пассивов, всего В том числе за счет: задолженность по ЗПЕСН (Единый соц. Налог) 26%кредиторской задолженности поставщикам за товары. | 2 841 083,032041. | Погашение взятых кредитов и процентов по ним. | |

Долгосрочные кредиты. | Прирост собственных оборотных средств, в т. ч. за счет: прироста устойчивых пассивовприбыли. | 365,76. | |

Прочие источники поступления. | 816,1. | Нераспределенная прибыль. | 5951,9. |

Итого доходов. | 8117,1. | Итого расходов. | 8743,28. |

Т.к. задолженность по ЗП в отчетном году была на конец года 767 тыс. руб., выплатили 80 тыс. руб.* 12 мес.= 960 тыс. руб., осталась задолженность на начало планируемого года:

- 960−767=193 тыс. руб. Планируемая среднемесячная зарплата составляет 92 тыс. руб., следовательно, задолженность по ЗП в планируемом году составит на начало года:

- 193+92= 284 тыс. грн.

Уплата ЕСН (единого соц. Налога) в размере 26% от прибыли предприятия рассчитывается: 4165,48*26%=1083,03 тыс. руб.

Расчет показателей финансовой устойчивости:

Показатели. | Формула. | Начало года. | Конец года. | Нормативное значение. |

Коэффициент капитализации (плечо финансового рычага). | (стр.590+стр.690)/ стр. 490. | 0.956. | 1.129. | <1,5. |

Коэффициент обеспеченности собственными источниками финансирования. | (стр. 490 + стр. 590 — стр.190) / стр. 290. | 0.187. | 0.132. | >0,1. |

Коэффициент финансовой независимости (автономии). | стр. 490 / Баланс. | 0.511. | 0.47. | 0,4−0,6. |

Коэффициент финансирования. | стр. 490 / (стр. 510 + стр.610). | 14.774. | 8.99. | >=0,7. |

Коэффициент финансовой устойчивости. | (стр. 490 + стр.590) / Баланс. | 0.521. | 0.483. |