Оценка финансового состояния организации

Для определения финансового положения субъекта экономики, как правило, привлекаются несколько показателей. При этом они не всегда ранжируются по своей значимости, не всегда ясен характер взаимодействия анализируемых показателей. Этих недостатков лишена методика, предложенная в работе О. О. Иценкова, в которой анализируется производственный потенциал структурных звеньев потребительской кооперации… Читать ещё >

Оценка финансового состояния организации (реферат, курсовая, диплом, контрольная)

Практическая работа оценка финансового состояния организации Для оценки финансового состояния организации использована известная методика, применявшаяся для расчета производственного потенциала структурных звеньев потребительской кооперации. Произведено ранжирование финансовых факторов, сформулированы рекомендации для улучшения финансового состояния организации.

На современном этапе развития экономики вопрос анализа финансового состояния организации является очень актуальным. От него во многом зависит успех деятельности организации. Поэтому анализу финансового состояния уделяется много внимания [1]. Актуальность данного вопроса обусловила развитие методик оценки финансового состояния организаций. Эти методики направлены на экспресс оценку финансового состояния, подготовку информации для принятия управленческих решений, разработку стратегии управления финансовым состоянием [2].

Для определения финансового положения субъекта экономики, как правило, привлекаются несколько показателей. При этом они не всегда ранжируются по своей значимости, не всегда ясен характер взаимодействия анализируемых показателей. Этих недостатков лишена методика, предложенная в работе О. О. Иценкова [3], в которой анализируется производственный потенциал структурных звеньев потребительской кооперации.

В настоящей работе эта методика предлагается для оценки финансового состояния организации или предприятия. Суть ее заключается в следующем. Из стандартного набора показателей отбираются укрупненные показатели, являющиеся функционально независимыми. Таковыми являются внеоборотные активы, оборотные активы, собственный капитал, заемный капитал.

Формируется функция, линейно зависящая от представленных показателей. Исходя из экономического смысла этих показателей, можно утверждать, что с ростом финансовой устойчивости анализируемого субъекта значение упомянутой функции должно увеличиваться. В идеале она должна достигать некоторого эталонного значения, которое в методике определяется через нормативные значения показателей.

На первом этапе оценки определяются стандартизированные значения показателей. Это делается делением реального значения на среднеквадратичное отклонение за определенный временной промежуток.

Далее вводятся эталонные (нормативные) значения показателей и определяются стандартизированные значения эталонов. Коэффициенты, с которыми стандартизированные показатели входят в функцию (веса показателей), определяются делением стандартизированного значения каждого показателя на корень квадратный из суммы квадратов всех стандартизированных эталонов.

Применим эту методику для анализа финансового состояния организации, активы и пассивы которой приведены в таблице 1.

Алгоритм оценки следующий:

Рассчитываем стандартизованные значения показателя Xij в момент времени i:

Zij = Xij / j, (1).

где j, — среднее квадратическое отклонение j — го показателя.

Задаем эталонные значения показателей экспертным путем (Xj*— эталонное значение j — го показателя).

Рассчитываем стандартизованные значения эталонов:

Zj* = Xj* / j, (2).

Рассчитываем веса признаков в потенциальной функции.

(n — число показателей):

j = Zj* / (3).

Вычисляем значения потенциальной функции в момент времени i:

(5).

Вычисляем значения потенциальной функции при эталонных значениях признаков:

(7).

Рассчитываем уровень производственного потенциала в момент времени i:

Сi = ( /) 100% (8).

Следует отметить, что получаемая таким образом оценка носит двойственный характер. С одной стороны она показывает потенциальные возможности организации, с другой характеризует полученные финансовые результаты. Тем самым определяется эффективность работы организации.

Используя данный алгоритм для оценки финансового состояния организации, на основании исходных данных представленных в таблице 1, рассчитаем стандартизованные значения показателей потенциала за 2002;2007гг.

Таблица 1. Данные для оценки финансового состояния организации, тыс. руб.

Год. | Внеоборотные активы. | Оборотные активы. | Собственный капитал. | Заёмный капитал. |

Некоторые промежуточные результаты представлены в таблице 2.

Таблица 2. Стандартизованные значения показателей.

Показатели. | Внеоборотные активы. | Оборотные активы. | Собственный капитал. | Заёмный капитал. |

Эталонные значения показателей. | ||||

Средние значения показателей. | 14 932,17. | 15 804,17. | 18 320,83. | 12 415,50. |

Среднее квадратическое отклонение показателей. | 495,73. | 3273,01. | 1615,20. | 4343,53. |

Стандартизованные значения показателей | ||||

30,38. | 3,67. | 11,90. | 1,80. | |

31,57. | 3,83. | 12,35. | 1,90. | |

30,18. | 4,48. | 11,73. | 2,46. | |

30,62. | 5,21. | 11,48. | 3,15. | |

29,05. | 5,65. | 11,11. | 3,44. | |

28,92. | 6,14. | 9,49. | 4,40. | |

Стандартизованные значения эталонов | ||||

Значения. | 30,38. | 3,67. | 11,90. | 1,80. |

Квадраты. | 922,78. | 13,45. | 141,67. | 3,26. |

Сумма. | 1081,16. | |||

Веса признаков в потенциальной функции | ||||

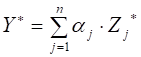

0,924. | 0,112. | 0,362. | 0,055. |

На диаграмме (рис. 1) изображены веса показателей.

Рис. 1. Веса показателей в потенциальной функции

Они позволяют выстроить последние по вкладу в потенциальную функцию. Очевидно, что подавляющий вклад вносят внеоборотные активы (63%) и собственный капитал (25%). Два других показателя в гораздо меньшей степени влияют на потенциал.

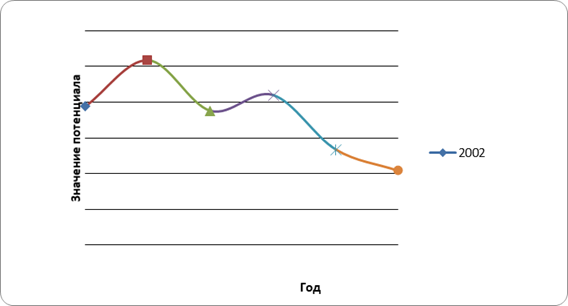

Из рисунка 2 видно, что за рассмотренный временной период всплеск уровня потенциала приходится на 2003 г. и 2005 г. В эти же годы наблюдается и рост внеоборотных активов организации. Динамика потенциала в целом повторяет на более высоком уровне динамику внеоборотных активов. Это обстоятельство является дополнительным свидетельством определяющей роли внеоборотных активов.

финансовый заёмный капитал оборотный.

Рис. 2. Динамика потенциала и показателей

Таким образом, стратегия развития организации должна строиться так, чтобы в ее активах ведущее место занимали внеоборотные средства, а в пассиве — собственный капитал. С этой точки зрения динамика развития обследованной организации (изменение ее потенциала представлено на рис.2) качественно не соответствует полученному выводу, поскольку ее внеоборотные активы и собственный капитал от года к году снижаются, а не столь эффективные в плане повышения финансовой устойчивости показатели напротив растут. В результате в течение пяти лет наблюдается устойчивый спад потенциала, ухудшение финансового состояния организации.

- 1. Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций: учебное пособие / А. Д. Шеремет, Е. В. Негашев. — М.: ИНФРА-М, 2003. — 237 с.

- 2. Донцова Л. В. Анализ финансовой отчетности: Учеб. / Л. В. Донцова, Н. А. Никифорова. — 4-е изд., перераб. и доп. — М.: Издательство «Дело и сервис», 2006. — 368с.

- 3. Иценков О.О. Оценка производственного потенциала потребительской кооперации. — Новосибирск: СибУПК, 2005.