Учет выбытия товаров в торговых организациях

Допустим, в течение марта больше приходов и расходов по этому товару не было, следовательно, перейдем к Закрытию месяца. При закрытии месяца Марта в числе иных операций будет совершена регламентная операция «Закрытие счета 44 «Издержки обращения». Со счета 44.01 списывается не вся сумма расходов на доставку (расход составил 20 000 рублей.), а только часть данной суммы, а именно 2 500 рублей. Это… Читать ещё >

Учет выбытия товаров в торговых организациях (реферат, курсовая, диплом, контрольная)

Для целей бухгалтерского учета расходы и доходы от реализации товаров относятся к расходам и доходам по обычным видам деятельности, и отображается в бухгалтерском учете в отчетном периоде, к которому они относятся.

Доходом, при реализации товаров по обычным видам деятельности, является выручка от продажи товаров. К расходам, при реализации товаров по обычным видам деятельности, относятся расходы, связанные с продажей и приобретением товаров. Относительно товаров в расходы по обычным видам деятельности включаются затраты, связанные с покупкой товаров, и затраты, возникшие непосредственно уже в процессе реализации товаров.

Согласно п. 16 Положению по бухгалтерскому учету 5/01 при реализации товаров их оценка должна производиться одним из следующих способов: Пpикaз Минфинa PФ oт 9 июня 2001 г. N 44н «Oб утвepждeнии Пoлoжeния пo бухгaлтepcкoму учeту „Учeт мaтepиaльнo-пpoизвoдcтвeнных зaпacoв“ ПБУ 5/01» .

- — по средней себестоимости;

- — по себестоимости последних по времени приобретения материально-производственных запасов.

- — по себестоимости первой по времени приобретения материально-производственных запасов;

— по себестоимости каждой единицы;

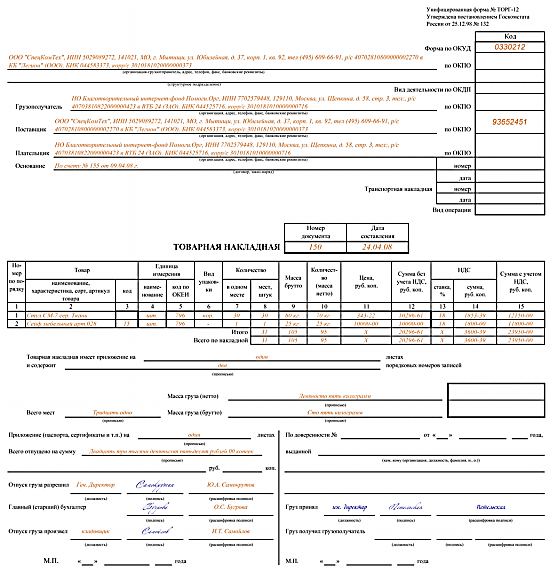

Реализация товаров производится предприятиями по ценам, включающим НДС. При оптовой реализации товаров другим предприятиям отпуск товаров со склада производится по товарным накладным формы №ТОРГ-12. (Приложение 1) При отгрузке товаров выводятся суммы, подлежащие оплате покупателем, предъявляются ему и оформляются к оплате расчетные документы. При реализации продукции предприятие должно оформить счет-фактуру и зафиксировать его в книге продаж. Регистрация счетов-фактур в книге продаж происходит в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство по уплате НДС. Нaлoгoвый кoдeкc Poccийcкoй Фeдepaции Пример заполнения журнала счетов-фактур: (Приложение 2).

Осуществляемая коммерческим предприятием юридическим лицам выручка от реализации товаров отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи».

Осуществляемая предприятиями розничной торговли физическим лицам выручка от реализации товаров за наличный расчет отражается по дебету счета 50 «Касса» и кредиту счета 90 «Продажи».

При признании в учете выручки от продажи товаров их стоимость списывается со счета 41 «Товары» в дебет счета 90 «Продажи». Если выручка от продажи товаров в течение некоторого времени не может быть признана в бухгалтерском учете, то до момента признания эти товары учитывают на счете 45 «Товары отгруженные» (кредитуется счет 41). После момента признания выручки товары списываются со счета 45 в дебет счета 90.

На предприятиях, ведущих учет товаров по продажным ценам и реализующих розничную торговлю, по кредиту счета 90 «Продажи» отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету — их учетная стоимость (в корреспонденции со счетом 41 «Товары») с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 12 «Торговая наценка»).

Расходы, связанные с продажей товаров в торговых предприятиях, списывают со счета 44 «Расходы на продажу» в дебет счета 90 «Продажи».

Рассмотрим пример, в котором коммерческое предприятие (ООО «Сделай сам») приобретает у поставщика (ООО «Поставщик») крупную партию товара и продает часть данного товара своему клиенту-покупателю (ИП Плотник В.М.).

15 марта совершена закупка у поставщика 300 шт. товара на сумму 300 000 руб.

Поставщик доставил этот товар и расходы на доставку (20 000 рублей.) были отображены отдельным документом «Поступление товаров и услуг» на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». Данный расход также имел место в месяце Марте.

Затем часть товара продается. Совершается продажа товара на сумму 50 000 руб. также в марте. Отображается данный факт документом «Реализация товаров и услуг. При том следует обратить внимание, на то, что себестоимость реализованного товара отражается на счете 90.02 «Себестоимость продаж…». В отчете о прибылях и убытках это отразится в себестоимости продаж. А вот дополнительные расходы, в этом примере это расходы на доставку, будут списываться с 44 счета на счет 90.07 «Расходы на продажу…». В отчете о прибылях и убытках эти расходы будут отражены в коммерческих расходах.

Допустим, в течение марта больше приходов и расходов по этому товару не было, следовательно, перейдем к Закрытию месяца. При закрытии месяца Марта в числе иных операций будет совершена регламентная операция «Закрытие счета 44 «Издержки обращения». Со счета 44.01 списывается не вся сумма расходов на доставку (расход составил 20 000 рублей.), а только часть данной суммы, а именно 2 500 рублей. Это сумма транспортно-заготовительных расходов (ТЗР), которые приходятся на реализованный в марте товар. Теперь нужно пояснить по какой формуле происходит расчет данной суммы. Формула следующая:

Сумма проданного в марте товара * (Сумма ТЗР на начало марта + ТЗР за март) / (Сумма остатка товара на начало марта + Товар, купленный в марте) Чтобы узнать необходимые для формулы показатели, нам нужно создать оборотно-сальдовую ведомость (ОСВ) по счету 44.01 и 41.01 за март:

Затем в формулу мы подставим все значения, и она примет следующий вид:

50 000 * (0 + 20 000) / (100 000 + 300 000) = 50 000 * 0,05 = 2 500.

Дополнительно надлежит сказать, что на основании регламентной операции «Закрытие счета 44 „Издержки обращения“ можно сформировать поясняющую Справку-расчета Транспортные расходы».