Бухгалтерский баланс и его характеристика

С точки зрения ученых, занимающихся проблемами отчетности, бухгалтерский баланс следует рассматривать с двух сторон: с экономико-правовой и учетной. Первый подход представляет собой совокупность всего, что хозяйствующий субъект имеет и что может быть исчислено в денежном выражении. Поэтому одним из признаков юридического лица в гражданском праве является наличие самостоятельного бухгалтерского… Читать ещё >

Бухгалтерский баланс и его характеристика (реферат, курсовая, диплом, контрольная)

В системе бухгалтерской отчетности, как уже отмечалось, центральное место занимает бухгалтерский баланс. Его строение, равно как и содержание статей актива и пассива, в нашей республике претерпело большие изменения и приближено к требованиям международных стандартов. Это связано с тем, что в условиях рыночной экономики многие пользователи постоянно уделяют внимание балансу, и уже стала традиционной фраза: «Баланс — зеркало предприятия».

С точки зрения ученых, занимающихся проблемами отчетности, бухгалтерский баланс следует рассматривать с двух сторон: с экономико-правовой и учетной. Первый подход представляет собой совокупность всего, что хозяйствующий субъект имеет и что может быть исчислено в денежном выражении. Поэтому одним из признаков юридического лица в гражданском праве является наличие самостоятельного бухгалтерского баланса. Учетное понятие баланса, по существу, дополняет первый подход и отображает при этом состояние хозяйства не только на определенный момент, но и все процессы, а также финансовый результат деятельности. Но как бы ни рассматривалась роль баланса, его значение из года в год возрастает, о чем свидетельствует принятие соответствующих нормативных документов в различных странах, в том числе и в Казахстане.

Согласно стандарту бухгалтерского учета № 2 «Бухгалтерский баланс и основные раскрытия финансовых отчетов» баланс определяет сущность активов, собственного капитала и обязательств, а также содержит требования к информации, подлежащей раскрытию финансовой отчетности. Составляется он, как правило, на первое число месяца (квартала) и представляется в установленные адреса и сроки. Помимо этого, являясь способом обобщения и группировки активов и обязательств на конкретный момент времени, он делится на разделы и статьи.

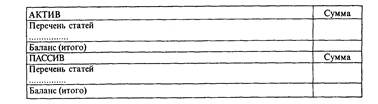

Бухгалтерский баланс является основной формой отчетности и применяется для обобщения показателей о состоянии, размещении, использовании средств предприятия, источниках их образования на определенную дату. Структурно баланс представляет собой таблицу в левой стороне, которой отражаются активы, а в правой — обязательства и собственный капитал предприятия. [6].

В основе баланса лежит следующее основное тождество:

стоимость активов = стоимости всех обязательств + собственный капитал предприятия.

Раньше основным частям баланса — активу и пассиву — давали более упрощенное толкование. Под активами понимали «средства и их размещение», под пассивами — «источники и назначение средств».

Активы баланса В настоящее время эти понятия трактуются более широко, а именно: активы — это имущественная масса, которая должна приносить выгоду в будущем. Иначе говоря, это ресурсы, которые дают определенное представление об экономическом субъекте и его потенциале.

Статьи актива баланса располагаются по определенной системе, в основе которой лежит степень подвижности имущества (ликвидности).

Активы предприятия — все хозяйственные средства предприятия, которые сгруппированы в балансе по составу и их размещению. Это основные средства в виде зданий, сооружений, оборудования, товарно-материальных запасов, нематериальных активов, а также дебиторской задолженности, представляющей собой временно отвлеченные средства и долги других предприятий. Дебиторская задолженность считается активом, несмотря на то, что фактически денежные средства или товарно-материальные ценности находятся на дату составления баланса у других предприятий. Это может быть оплата за еще не полученные товары или не оказанные услуги или наоборот — товар отгружен, а оплата за него не поступила. В таких случаях предполагается, с большой долей уверенности, что дебиторская задолженность будет погашена путем поставки товаров, оказания услуг, выполнения работ или поступления выручки за отпущенный товар. В правой стороне баланса предприятия отражаются источники образования средств или активов предприятия. Это обязательства и собственный капитал. Обязательства представляют собой долг предприятия или его задолженность по кредитам банков, кредиторскую задолженность перед другими хозяйствующими субъектами, по налогам и т. д. Обязательства показывают сумму временно находящихся в распоряжении предприятия средств, за счет которых сформированы активы предприятия. Допустим, предприятие погасило задолженность перед банком денежными средствами, в таком случае происходит уменьшение активов и соответственно уменьшается долг предприятия, на равнозначные суммы. Очевидно, что итоги баланса также изменятся без нарушения равенства его правой и левой сторон.

Собственный капитал представляет собой уставный капитал, резервный капитал, которые формируются в соответствии с законодательством и учредительными документами; нераспределенный доход (непокрытый убыток), представляющий собой результат деятельности предприятия за отчетный период. Кроме того, в состав собственного капитала включаются дополнительный оплаченный капитал, показывающий превышение стоимости реализации акций над их номинальной стоимостью, и дополнительный неоплаченный капитал, предназначенный для обобщения наличия и движения сумм переоценок основных средств и инвестиций. Например, учредителями внесены в уставный фонд основные средства, стоимость которых в активах баланса будет соответствовать стоимости уставного капитала. Итоги баланса равны. Через некоторое время произведена переоценка средств в сторону увеличения. В этом случае стоимость основных средств, отражаемых в активе, увеличится на сумму до оценки соответственно увеличится и дополнительный неоплаченный капитал.

Итоги баланса сохраняют свое равенство при одновременном их увеличении как по левой, так и по правой сторонам баланса.

Активы, обязательства и собственный капитал баланса имеют несколько разделов, которые группируют экономически однородные по составу средства. Общий итог баланса называется валютой, при этом итоговая сумма по активам обязательно равна сумме, отраженной в итоге обязательств и собственного капитала баланса. Собственно поэтому он и называется балансом. В случае несоответствия этих двух показателей можно сказать, что баланс составлен неверно. Возникающие в деятельности предприятия финансово-хозяйственные операции не нарушают равенства итогов баланса, так как существующая двойная запись операций отражает взаимную связь объектов учета.

В балансе предусмотрены графы, позволяющие определить изменения, происшедшие за отчетный период, как по статьям активов, так и по их источникам. В этих графах отражаются показатели на начало и на конец года.

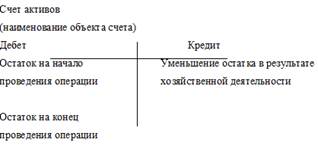

Счета бухгалтерского учета предназначены для группировки и текущего отражения хозяйственных операций в стоимостном выражении. На счетах активов отражаются операции, изменяющие состав средств предприятия. На счетах обязательств и собственного капитала фиксируют операции, изменяющие источники средств, и соответственно они расположены в правой стороне баланса.

Счета бухгалтерского учета имеют две части: дебет и кредит. На счетах активов, если операция отражается по дебету, то это означает увеличение средств, по кредиту — уменьшение. На счетах обязательств и собственного капитала, наоборот, по дебету счета происходит уменьшение, а по кредиту — увеличение показателя.

Например, поступили деньги за еще не отгруженный товар. В этом случае по дебету счета денежных средств произошло увеличение, т. е. возникла кредиторская задолженность перед другим предприятием. В то же время это показывает и источник поступления денег. Когда товар отгружен, то происходит уменьшение его количества в стоимостном выражении, что отражается по кредиту счета актива, одновременно по дебету счета обязательств происходит увеличение на такую же сумму, что означает погашение кредиторской задолженности или обязательства. Равенство дебета и кредита счета показывает, что остатка по счету нет. В случае превышения какой-либо части счета над другой образуется остаток или сальдо счета.

Например, на счете денежных средств по дебету числилось 200 000 тенге, затем произошло их уменьшение на 50 000 тенге, значит, сальдо счета составляет 150 000 тенге. Сальдо на счете актива может быть только дебетовым также, как и на счетах обязательств и собственного капитала только кредитовым. Так, если обнаружится, что на счете активов, (товарно-материальных запасов) значится сальдо по кредиту счета, то произошла ошибка бухгалтера или неверный учет ТМЗ, можно предположить, что образовался их излишек. Необходим анализ движения товарно-материальных запасов на предмет правильности их учета.

Таблица 1.

Таким образом, в счетах активов отражаются хозяйственные операции, в результате которых изменяется состав средств предприятия. В счетах обязательств и собственного капитала отражаются операции, в результате которых изменяются источники формирования средств.

Рассмотрим пример отражения операций на счетах бухгалтерского учета.

Арендодателем выставлен счет арендатору здания на сумму 100 000 тенге. В учете такая операция у арендодателя записана так: Дебет счета 2110 «счета к получению» — Кредит 6260 «Доход от аренды».

Существующий метод начисления требует отражения дохода по факту отгрузки товара, оказания услуг и выполнения работ.

Поэтому сумма 100 000 тенге отражена на счете раздела VII «Доходы», что свидетельствует об оказании услуг по аренде. Одновременно по счету 2110 «Счета к получению» отражается сумма дебиторской задолженности.

Арендатор оплатил счет:

Дебет 1040 «Денежные средства на ТБС в тенге».

Кредит 2110 «Счета к получению».

По счетам денежных средств и дохода значится сумма, или сальдо в 100 000 тенге, которые соответственно отражаются по левой и правой стороне баланса.

Таким образом, в бухгалтерском балансе значится на определенную дату сальдо счетов, или остаток.

Взаимосвязь счетов бухгалтерского учета, когда операция отражается на разных счетах, называется корреспонденцией, когда на этих счетах отражаются суммовые показатели — бухгалтерской проводкой.

Рассматривая актив баланса, можно определить стоимость средств предприятия, находящихся на отчетную дату в его распоряжении, а также их размещение: денежные средства, основные средства и т. д. Сальдо счетов обязательств и собственного капитала баланса свидетельствуют об образовании и источниках этих средств. Это могут быть средства собственного капитала, заемных средств и др. Другими словами, обязательства являются обязанностью предприятия совершить в пользу другого лица определенное действие в виде передачи имущества, оказания услуг, уплаты денег и т. д. Собственный капитал после вычета обязательств представляет собой стоимость активов предприятия.

Пассив баланса Пассив баланса показывает, какая величина капитала (или иных средств) вложена в хозяйственную деятельность предприятия и кто (в какой форме) участвует в создании его имущественной массы. [3].

В рыночной экономике в отличие от прежнего толкования пассива как «источника образования и размещения средств» он определяется как обязательства за полученные ценности (работы, услуги), ресурсы (активы) или требования (обязательства). Относительно обязательств можно сказать, что они в первую очередь группируются по субъектам, т. е. перед собственниками и третьими лицами (банками, кредиторами и др.). Это деление имеет важное значение при определении срочности погашения.

Средства, представленные в активе, совершают непрерывный кругооборот, складывающийся из бесчисленного количества всевозможных технологических и организационно-хозяйственных операций.

Структуру пассива определяют собственный капитал, резервы, принадлежащие субъекту, а также обязательства, возникшие в ходе расчетных отношений, т. е. пассив обозначает долги предприятия.

Иначе говоря, левая часть таблицы — «актив» — отвечает на вопрос «что это», а пассив — «чье это». Такое построение баланса дает возможность создать отчетливое представление об объеме, структуре и состоянии средств субъектов, об обеспеченности их собственными и привлеченными источниками их покрытия, а также финансовых результатах и их использовании.

При правильном ведении учета и составлении баланса сумма всех статей актива должна быть равна сумме всех статей пассива. Это условие заложено в самом слове «баланс», что в переводе с латинского означает весы. Итог баланса называется «валютой баланса».

Под статьей баланса понимается отдельный вид средств (имущества), источника (обязательства), показываемый в балансе под отдельной позицией и выраженный отдельной суммой. В зависимости от целей учета в балансе экономически однородные средства могут в одних случаях детализироваться в рамках отдельной группы по нескольким статьям; статьи баланса — группироваться в разделы по определенным признакам исходя из различных целей. При этом важное значение имеет упорядоченность и состав статей баланса.

Классификация и виды баланса Согласно определению российских ученых под балансом следует понимать не просто таблицу или иную форму выражения результатов счетной регистрации, а совокупность свойств отдельного хозяйства, присущих ему реально, независимо оттого, насколько они постигаются бухгалтерским учетом как наукой.

В целом бухгалтерский баланс можно классифицировать следующим образом (таблица 2). [6].

Таблица 2. Признаки классификации и виды баланса.

№. | Признаки классификации по: | Виды баланса. |

Объему и форме. | Сальдовые (статистические). Оборотные (динамические). | |

Содержанию. | Имущественные. Результативные. По денежным потокам. | |

Источникам составления. | По учету данных. Инвентарные. | |

Времени и цели составления. | Вступительные. Операционные. Соединительные. Разделительные. Санируемые. Ликвидационные. | |

Ширине охвата. | Простые. Сводные. | |

Необходимости. | Консолидированные. Управленческие. Отчетнопрогнозные. |

Каждая из приведенных разновидностей баланса имеет свое понятие, цель и сроки предоставления.

Российские исследователи учета выделяют более полусотни разных балансов. Наиболее распространенными считаются два подхода к пониманию баланса — статический и динамический. Их различная интерпретация сводится к тому, что статический подход определяет баланс как метод учета, позволяющий в денежной оценке вычислить состояние средств и источники формирования. Под динамическим подходом подразумевается метод, благодаря которому в денежной оценке и на конкретный момент времени можно изобразить кругооборот капитала, вложенного в предприятие, и его финансовый результат. В итоге появилась различная интерпретация отдельных понятий (таблица 3). [8].

Таблица 3. Сравнительная характеристика статического и динамического балансов.

№. | Область сравнения. | Интерпретация в балансах. | |

статических. | динамических. | ||

Цели использования. | Оценка финансового положения, размер средств (активов) субъекта. | Выявление финансового результата. | |

База формирования показателей баланса. | Инвентаризация. | Первичные документы. | |

Основа характеристики баланса. | Имущественные виды средств. | Затраты будущих периодов. | |

Основа характеристики пассива баланса. | Источники формирования видов средств. | Поступления которые должны стать затратами. | |

Характеристика амортизации. | Обесцененное имущество во времени. | Перенос стоимости н готовую продукцию. | |

Ценные бумаги. | Отражаются по реальному курсу. | По фактической цене. | |

База налогообложения. | Имущество. | Прибыль. |

В практике бухгалтерского учета нашей республики, как и многих стран, идет смещение этих двух подходов. В общем виде баланс является одним из важнейших отчетных документов и может выступать с двух позиций. С одной стороны, в балансе содержатся важнейшие методические предпосылки, определяющие всю методологию бухгалтерского учета и лежащего в ее основе принципа двойной записи; с другой — это сгруппированные и обобщенные в определенном порядке сведения о величине активов субъекта и его обязательствах.

В этой связи актуальным становится вопрос о том, как рассматривать баланс: с позиции интересов отдельных предприятий или многочисленных внешних пользователей бухгалтерской информацией. Данные обстоятельства повышают роль баланса, поэтому не случайно форма баланса во многих странах утверждается соответствующими законами. Правильно построить бухгалтерский баланс — это:

- — полностью охватить хозяйственный процесс во всем его многообразии; дать надлежащую группировку хозяйственных явлений в соответствии с природой и назначением хозяйствующего субъекта;

- — изучить связь между этими явлениями и установить правильную корреспонденцию счетов, что позволит исследовать не только имущественное состояние хозяйственника, но и финансовый результат. [7]

При наличии у организации дочерних и зависимых обществ, помимо собственного бухгалтерского отчета, составляется сводная бухгалтерская отчетность, включающая в себя показатели отчетов этих обществ, находящихся на территории Казахстана и за его пределами, в порядке, устанавливаемом Министерством финансов республики.

Выбор формы построения баланса (горизонтальный или вертикальный) — прерогатива самого хозяйствующего субъекта. Построенная на этой основе структура баланса по горизонтальной форме выглядит следующим образом (рисунок 1 и 2).

Рисунок 1. Внешний вид бухгалтерского баланса горизонтальной формы.

Рисунок 2. Вертикальная форма баланса Вертикальный баланс состоит из пяти разделов:

- 1) долгосрочные активы;

- 2) текущие активы;

- 3) собственный капитал;

- 4) долгосрочные обязательства;

- 5) текущие обязательства. [3]

Статьи баланса заполняются на основании оборотно-сальдовой ведомости, данных Главной книги или иного аналогичного по назначению регистра о сальдовых значениях счетов бухгалтерского учета. Структура баланса характеризует вклад в процентом соотношении отдельных источников в формировании имущества субъекта, а также показывает, каков удельный вес тех или иных активов субъекта в общей сумме всех средств, которыми он располагает на дату составления баланса.

Построение активов и пассивов должно сводиться к следующим основополагающим принципам:

А — активы расположены в зависимости от степени их ликвидности (т.е. менее ликвидные к более ликвидным). Степень ликвидности характеризует скорость превращения активов баланса в денежные средства, поэтому предприятия отделяют высоколиквидные средства (денежные средства, ликвидная дебиторская задолженность) от менее ликвидных (готовая продукция, запасы товарно-материальных ценностей и др.) и неликвидных (основные средства, нематериальные активы). Другими словами, ликвидность — это показатель, который определяет возможность быстро мобилизовать имеющиеся средства для оплаты обязательств и долгов в срок;

Ппассивы расположены в зависимости от степени срочности платежа (т.е. от менее срочных к более срочным). Для пассивов характерно использование временного критерия (годичный интервал либо текущий операционный цикл для краткосрочных обязательств). При этом обязательства (краткосрочные и долгосрочные) выступают в качестве требований в отношении активов предприятия, возникающих перед третьими лицами в результате уже имевших место событий.

Таким образом, баланс обязан отразить три элемента финансовой отчетности: активы, собственный капитал, обязательства.

Информация бухгалтерского баланса как отчетной формы представляет собой как бы фотографию мысленно приостановленного и зафиксированного на это мгновение кругооборота средств. Поэтому вся содержащаяся в балансе информация носит моментный характер и с этой точки зрения является ограниченной.

Помимо этого, для баланса характерны и нижеследующие ограничения:

- — баланс по своей природе историчен, т. е. в нем отражены данные, показывающие итоги хозяйственной деятельности к моменту составления;

- — он не отвечает на вопрос, почему сложилось то или иное положение;

- — в нем нет сведений, отражающих полностью все стороны деятельности субъекта; поскольку баланс — это свод моментных данных на начало и конец отчетного периода, он не дает представления о состоянии имущества в течение отчетного периода; - баланс не обеспечивает пространственной и временной сопоставимости, и в нем нет базы для сравнительного анализа;

- — заложенный в балансе принцип использования историчности цен приобретения активов существенно искажает реальную оценку имущества;

- — в нем нет сведений о движении оборотных и других средств предприятия, и все представляется в обобщенном виде.

Несмотря на различные ограничения и многоцелевые подходы к бухгалтерскому балансу, основным необходимым условием его построения является равенство валюты актива валюте пассива, поскольку в нем рассматриваются одни и те же средства, но только с разных позиций.