Порядок распределения прибыли предприятия

Рассмотрев данный раздел, мы можем сделать вывод, что механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных отношениях. Характер их воздействия на производство зависит от того, на сколько конкретная система распределения, формы и методы ее организации соответствует объективным потребностям общества, уровню… Читать ещё >

Порядок распределения прибыли предприятия (реферат, курсовая, диплом, контрольная)

Для налогообложения балансовая прибыль корректируется в соответствии с налоговым стандартами (Положением о составе затрат, включаемых в себестоимость продукции, и другими).

Надо отметить, что понятие чистой прибыли в России не соответствует понятию чистой прибыли по международным стандартам, «наша» чистая прибыль, по сути, не является чистой, а включает в себя значительные расходы (фонды потребления, социальной сферы и т. д.), что недопустимо по западным стандартам [10].

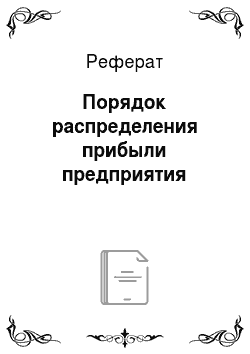

Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. То есть, по сути, произвести самострахование на случай форс-мажорных обстоятельств.

Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем.

Отчисления от прибыли в специальные фонды производятся ежеквартально. На сумму произведенных отчислений от прибыли происходит перераспределение прибыли внутри предприятия: уменьшается сумма нераспределенной прибыли и увеличиваются образуемые из нее фонды и резервы.

Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов[11].

Под фондом накопления понимаются средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия) [12].

Под фондом потребления понимаются средства направляемые на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия (единовременное премирование, денежное поощрение и т. д.), приобретение проездных билетов, путевок в санатории и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества предприятия.

Фонд потребления складывается из двух частей: фонд оплаты труда и выплаты из фонда социального развития.

Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия.

Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов.

Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно — финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции.

Для повышения эффективности производства очень важно, чтобы при распределении чистой прибыли сумма отчислений была оптимальна.

Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования.

При этом, снижаются финансовые расходы организации на привлечение дополнительных источников (можно не брать кредиты с невыгодной для организации процентной ставкой, а просто вычислить на необходимые нужды организации денежные средства из собственного фонда накопления) [13].

Главное требование, которое предъявляется сегодня к системе распределения прибыли, остающейся на предприятии, заключается в том, что она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление.

При распределении прибыли, определении основных направлений ее использования прежде всего учитывается состояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т. п.

Общая схема распределения прибыли предприятия приведена на рис. 1.

Рис. 1. Основные направления распределения прибыли

Важным аспектом распределения прибыли является определение пропорции деления прибыли на капитализируемую и потребляемую части, которая устанавливается в соответствии с учредительными документами, интересами учредителей, а также определяется в зависимости от стратегии развития бизнеса.

Для каждой организационно-правовой формы предприятия законодательно установлен соответствующий механизм распределения прибыли, остающейся в распоряжении предприятия, основанный на особенностях внутреннего устройства и регулирования деятельности предприятий соответствующих форм собственности.

На любом предприятии объектом распределения является балансовая прибыль предприятия. Под се распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей. Определение же направлений расходования прибыли, остающейся в распоряжении предприятия, структуры формируемых фондов, процесс их использования находятся в компетенции самого предприятия.

Государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на инновации, капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений непроизводственной сферы и т. п. Законодательство ограничивает размер резервного фонда предприятия, регулирует порядок формирования резерва по сомнительным долгам.

Порядок распределения и использования прибыли предприятия фиксируется в его учредительных документах и определяется положением, которое разрабатывается соответствующими подразделениями экономических и финансовых служб и утверждается руководящим органом предприятия [8].

Рассмотрев данный раздел, мы можем сделать вывод, что механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных отношениях. Характер их воздействия на производство зависит от того, на сколько конкретная система распределения, формы и методы ее организации соответствует объективным потребностям общества, уровню развития производительных сил, экономическим интересам государства, предприятий и каждого отдельного работника. При нарушении этого соответствия процесс повышения эффективности производства начинает сдерживаться.

Распределение прибыли является составной неразрывной частью общей системы распределительных отношений и, пожалуй, на уровне с распределением дохода физических лиц самой главной.

Получая прибыль, предприятие решает задачи ее использования. Характер направлений использования прибыли отражает стратегические задачи предприятия.

Конкретные формы и методы распределения прибыли постоянно видоизменяются и развиваются с ростом общественного производства и с изменением задач, стоящих перед экономикой.

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предприятия, так и формирование доходов государства. Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.