Анализ показателей платежеспособности ООО «Приз-Металл-Сервис»

Коэффициент абсолютной ликвидности на конец года составил 0,3%, при его значении на начало года 2%. Это значит, что только 0,3% (из необходимых 20%) краткосрочных обязательств предприятия, может быть немедленно погашено за счёт денежных средств и краткосрочных финансовых вложений. Следует обратить внимание что этот показатель резко уменьшился за последний квартал года, что может быть связано… Читать ещё >

Анализ показателей платежеспособности ООО «Приз-Металл-Сервис» (реферат, курсовая, диплом, контрольная)

Анализ деятельности предприятия с целью выявления неудовлетворительной структуры баланса и неплатежеспособности предприятия проведем на основании методики представленной в пункте 1.2. «Методика расчета показателей платежеспособности» данного курсового проекта. Так как не было установлено государственного долга перед предприятием, то для анализа необходимо рассчитать основные показатели ликвидности и платежеспособности.

Анализируемые периоды — четыре квартала 2009 года. Единица измерения — тыс.руб.

Для проведения анализа рассчитаем необходимые коэффициенты на конец каждого квартала.

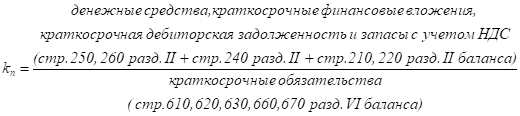

1. Коэффициент покрытия (коэффициент ликвидности):

.

Данный коэффициент показывает, в какой степени предприятия способно погасить свои текущие обязательства за счет оборотных средств. Нижним пределом коэффициента покрытия можно считать 1.0.

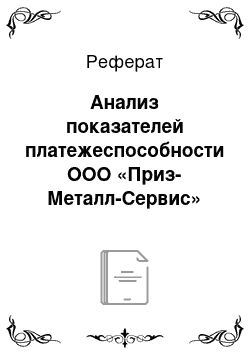

2. Коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Показатель рассчитывается по формуле:

Нормальное ограничение .

По данным расчетам, коэффициент абсолютной ликвидности можно сказать, что данная организация не может покрыть краткосрочные задолженности с собственными денежными средствами.

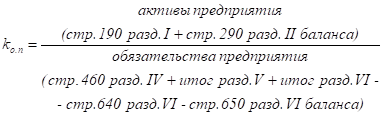

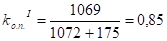

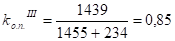

3. Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Коэффициент общей платежеспособности рассчитывается по формуле:

Естественным является следующее ограничение для коэффициента:

По данным расчетам коэффициента общей платежеспособности можно сказать, что данное предприятие не может покрыть обязательства (краткосрочные и долгосрочные) всеми ее активами.

4. Коэффициент текущей ликвидности. Он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности:

По данным расчетам, предприятие не может в ближайшей перспективе покрыть задолженности.

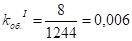

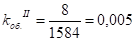

5. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости:

По данным расчетам, видно что предприятие не имеет собственных оборотных средств.

6. Так как полученные значения kт.л. и kоб. меньше предельно допустимых значений, следует определить коэффициент восстановления платежеспособности за 6 месяцев по следующей форме :

где: kт.л.1 — фактическое значение коэффициента текущей ликвидности.

(kт.л.) в конце отчетного периода ;

kт.л.0 — фактическое значение коэффициента текущей ликвидности.

- (kт.л.) начале отчетного периода ;

- 6 — период восстановления платежеспособности в месяцах ;

Т — отчетный период в месяцах (12 месяцев) ;

Данный коэффициент найдем для годового периода, для этого необходимо найти коэффициент текущей ликвидности на начало года:

Так как этот коэффициент оказался меньше 1.0, то у предприятия нет реальной возможности восстановить свою платежеспособность .

Таблица 1. Сводная таблица коэффициентов.

Коэффициент. | 1 квартал. | 2 квартал. | 3 квартал. | 4 квартал. | Нормативное значение. |

Коэффициент покрытия. | 0,997. | 0,993. | 0,989. | 0,99. | |

Коэффициент абсолютной ликвидности. | 0,025. | 0,063. | 0,032. | 0,003. | |

Коэффициент общей платежеспособности. | 0,85. | 0,83. | 0,85. | 0,93. | |

Коэффициент текущей ликвидности. | 0,83. | 0,79. | 0,82. | 0,92. | |

Коэффициент обеспеченности собственными средствами. | 0,006. | 0,005. | 0,004. |

Источник: составлено, рассчитано автором по данным бухгалтерского баланса ООО «Приз-Металл-Сервис».

Проанализируем значение коэффициентов и их изменение.

Коэффициент абсолютной ликвидности на конец года составил 0,3%, при его значении на начало года 2%. Это значит, что только 0,3% (из необходимых 20%) краткосрочных обязательств предприятия, может быть немедленно погашено за счёт денежных средств и краткосрочных финансовых вложений. Следует обратить внимание что этот показатель резко уменьшился за последний квартал года, что может быть связано с резким увеличением кредиторской задолженности предприятия и критическим отсутствием денежных средств. Этот показатель практически в 60 раз ниже нормативного, что может вызывать недоверие к данной организации со стороны поставщиков (сумма задолженности поставщикам составляет чуть ли не 100% (96,43%) от общей суммы кредиторской задолженности на конец года). Значительный ухудшение данного показателя за отчётный период является отнюдь не позитивным моментом.

Коэффициент покрытия остался за отчетный период без изменения и составил на конец года 99% (при норме >100% но < 300%). Смысл этого показателя состоит в том, что если предприятие направит все свои оборотные активы на погашение долгов, то оно ликвидирует краткосрочную кредиторскую задолженность на 99% и у него останется после данного погашения задолженности для продолжения деятельности 1% от суммы оборотных активов (16,73 тыс. руб.).

Коэффициент общей платежеспособности предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Данный коэффициент на много ниже нормативного, что также доказывает затруднительное положение предприятия.

Коэффициент текущей ликвидности показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. При условии что нормативное значение должно ровняться 200%, то показатель этот за анализируемый период неутешителен. Он показывает что даже при условии возврата всех долгов и предстоящие поступления от деятельности, предприятие сможет погасить свою задолженность не больше чем на 92%. Это свидетельствует о том, что предприятие не заботиться о обеспеченности запасов собственными оборотными средствами Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости в количестве ниже нормы в 16 раз.

Даже беглое знакомство с отчетностью анализируемого предприятия дает представление о неудовлетворительных результатах его деятельности в 2009 г. Так убыток от финансово-хозяйственной деятельности в отчетном периоде составил 20 000 руб. Отрицательные величины указанных коэффициентов получаются вследствие отрицательной величины реального собственного капитала и больших обязательств предприятия перед кредиторами. Конец 2009 г. предприятие фактически не обладало собственными средствами вследствие полученных за период убытков.

Аналогичные выводы можно сделать, анализируя разницу реального собственного капитала и уставного капитала, которая является основным исходным показателем устойчивости финансового состояния организации. Отсюда следует, что даже минимальное условие финансовой устойчивости предприятия не выполняется.

Уже на начало 2010 г. финансовое состояние предприятия можно считать неудовлетворительным, поскольку коэффициент абсолютной ликвидности, коэффициент покрытия и коэффициент общей платежеспособности ниже своих нормативных значений. Однако наличие дебиторской задолженности говорит о финансовой зависимости от своих контрагентов, что в условиях общего кризиса неплатежей является негативным фактором.

На конец отчетного периода все коэффициенты ликвидности и платежеспособности имеют значения значительно ниже допустимых, что однозначно свидетельствует о глубоком кризисном состоянии предприятия и является основанием для признания его неплатежеспособным.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным, является также значение коэффициента обеспеченности собственными средствами на конец отчетного периода менее 0,1.При наличии данных оснований, коэффициент восстановления платежеспособности, определенный исходя из значения периода восстановления платежеспособности, равного шести месяцам, и установленного значения коэффициента текущей ликвидности (коэффициент покрытия) имеет значение меньше единицы. Это свидетельствует об отсутствии у предприятия реальной возможности восстановить свою платежеспособность.

Таким образом, анализ состояния ООО «Приз-Металл-Сервис» свидетельствует о крайне тяжелом, кризисном положении предприятия. В данной ситуации к нему могут быть применены процедуры банкротства.

Рассчитав и проанализировав такие коэффициенты, как коэффициент покрытия, абсолютной ликвидности, общей платежеспособности, текущей ликвидности и коэффициент обеспеченности собственными средствами по данным форм отчетности № 1,2 ООО «Приз-Металл-Сервис» можно сделать следующий вывод. Все перечисленные коэффициенты во много раз ниже нормативных. Это свидетельствует о глубоком кризисном состоянии предприятия и является основанием для признания его неплатежеспособным.