Контрольные задания.

Досудебная санация

К2 = Денежные средства в выручке / Валовая выручка организации по оплате Данный показатель дополнительно характеризует финансовый ресурс организации с точки зрения его качества (ликвидности). Доля денежных средств отражает уровень бартерных (зачетных) операций в расчетах и в этой части дает представление о конкурентоспособности и степени ликвидности продукции организации, а также об уровне… Читать ещё >

Контрольные задания. Досудебная санация (реферат, курсовая, диплом, контрольная)

1. Предприятие только что выплатило дивиденды за прошлый год в размере 3 $ на акцию. Ожидается, что дивиденды будут расти на 10% в год. Ставка дисконта равна 25%. Определите стоимость одной акции после выплаты дивидендов.

Решение Для расчета стоимости акции воспользуемся формулой:

P = (D0 *(1+g))/(g-r).

Где Р — стоимость акции.

D0 — дивиденд на акцию в момент времени t.

g — предполагаемый темп роста дивидендов.

r — ставка дисконта.

P = (3*(1+0,1))/(0,25−0,1) = 22.

Ответ: стоимость одной акции после выплаты дивидендов составит 22 $.

2. Прогнозируются следующие чистые денежные потоки от владения предприятием:

Год Тыс. $.

- 1 200

- 2 450

- 3 590

- 4 720

- 5 850

начиная с 6 900.

Определите рыночную стоимость капитала данного предприятия, предполагая, что ставка дисконта составляет 25%.

Решение Рыночную стоимость капитала найдем по формуле:

Кр = У (ДПn *(1/(1+r)n-1

где Кр — рыночная стоимость капитала, ДП — денежные потоки.

n — число лет.

r — ставка дисконта Кр = 200/1,250 + 450/1,251 + 590/1,252 + 720/1,253 + 850/1,254 + 900/1,255 = 1949,32.

3. Оценочная стоимость активов предприятия составляет 25 000 $. Для его ликвидации требуется 12 месяцев. Затраты на продажу составят 15% от стоимости. Определите текущую стоимость выручки от продажи предприятия, если ставка дисконта равна 30%.

Решение Оценочная стоимость предприятия находится по формуле:

FV*(1+з/100).

PV = ———————-;

(1+i)*n.

Где PV — оценочная стоимость предприятия.

FV — оценочная стоимость активов предприятия З — затраты на продажу.

i — ставка дисконта.

n — срок ликвидации.

25 000*(1+15/100).

PV = ———————————- = 1842,95.

(1+0,3)*12.

Ответ: выручка от продажи предприятия составит 1842,95 $.

4. Согласно балансу основной капитал предприятия равен 10 000 $. Дебиторская задолженность составила 2 000 $; денежные средства — 1 000 $. Корректировки составили: основной капитал: + 30%, запасы: — 15%, дебиторская задолженность: + 10%. Определите рыночную стоимость собственного капитала предприятия методом накопления активов.

Решение Метод накопления активов заключается в расчете обоснованной рыночной стоимости каждого актива предприятия и переводе всех обязательств предприятия (в том числе и незарегистрированных) в текущую стоимость и вычитании из суммы активов всех обязательств предприятия.

Кс = А-О А1 = А0*1,3 = 10 000*1,3 = 13 000.

Дз1 = Дз0*1,1 = 2000*1,1 = 2200.

З1 = З0 * 0,85 = 1000*0,85 = 850.

Кс = 1300−850 -2200 = 9950.

Ответ: Рыночная стоимость собственного капитала предприятия, рассчитанная методом накопления активов, составит 9950 $.

5. Определите рыночную стоимость акции предприятия, выплачивающего дивиденды в размере 0,8 $, если предприятие — аналог, выплачивающее дивиденд 0,9 $ на акцию, имеет рыночную цену 15 $.

Решение. Рыночная стоимость акции находится по формуле:

Ра = D/R.

Где Pa — рыночная стоимость акции.

D — сумма дивиденда.

R — норма доходности.

Pa2 = D2/R=>R = D2/Pa2

Pa1 = D1/R = D1Pa2/D2 = 0,8*15/039 = 13,33.

Ответ: Рыночная стоимость акции предприятия составит 13,33 $.

6. Доля прибыли в выручке от реализации составляет 6%, доход на инвестиции — 22%. Оцените рыночную стоимость капитала предприятия, выручка которого составляет 2 000 000 $.

Решение: Рассчитаем прибыль предприятия: 2000*0,06 = 120 000 $.

D = П/Рс => Рс = П/D = 120 000/0,22 = 545 454,5 $.

Ответ: рыночная стоимость капитала предприятия составит 545 454,5 $.

7. Рыночная стоимость предприятия, полученная методом дисконтированного денежного потока, равна 2 000 $, методом сделок — 1 800 $, а методом накопления активов — 2 300 $. Если оценка производилась в целях инвестирования, какого будет Ваше заключительное суждение о стоимости капитала предприятия?

Решение: Определение стоимости бизнеса методом дисконтирования денежных потоков считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете покупает не набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных ценностей и т. д., а поток будущих доходов, который позволит ему окупить вложенные средства, получить прибыль и повысить свое благосостояние. Т.о. рыночная стоимость предприятия, проведенная в целях инвестирования равна 2000 $.

8. Рассчитайте период окупаемости инвестиционного проекта, если общая стоимость капиталовложений 10 300 млн руб. Ежегодная чистая прибыль плюс амортизационные отчисления составят по годам.

Решение Стоимость капиталовложений 10 300 окупилась в течение первого года.

9. Определите предельную норму окупаемости инвестиций если предельный доход составит 360 $, предельные издержки — 380 $, предельный процент с капитала — 30 $, предельные капиталовложения — 300 $.

Решение.

N = C — R1

где.

C — предельная стоимость капитальных вложений.

R1 — предельный вклад капитальных вложений или увеличение прибыли, или в сокращение издержек производства (либо в сочетание того и другого) к концу года.

N = 300-(380 + 30 + 360) = -470 $.

10. Перечислите показатели платежеспособности и финансовой устойчивости, которые используются для проведения анализа финансового состояния организации.

Для оценки показателей ликвидности и платежеспособности рассматриваются коэффициенты:

- 1. Коэффициент текущей ликвидности.

- 2. Коэффициент критической (быстрой, срочной) ликвидности.

- 3. Коэффициент абсолютной ликвидности.

- 4. Коэффициент «цены» ликвидации.

- 5. Общий коэффициент ликвидности баланса.

- 6. Коэффициент перспективной платежеспособности.

- 7. Коэффициент задолженности.

- 8. Коэффициент общей платежеспособности. Устанавливает долю покрытия кредитов и займов за счет материальных и нематериальных активов.

Коэффициенты, характеризующие финансовую устойчивость предприятия:

- 1. Коэффициент соотношения заемных и собственных средств.

- 2. Коэффициент автономии.

- 3. Коэффициент маневренности собственного капитала.

- 4. Коэффициент соотношения мобильных и иммобилизованных активов.

- 5. Коэффициент обеспеченности оборотного капитала собственными источниками финансирования.

- 11. Перечислите показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности).

Выручка, руб.

Общая сумма выручки от продажи товаров, продукции, работ, услуг.

EBITDA, валовая прибыль, руб.

Выручка — себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов) Рентабельность собственного капитала, %.

(Чистая прибыль) / (Капитал и резервы — целевые финансирование и поступления + доходы будущих периодов — собственные акции, выкупленные у акционеров) х 100.

Рентабельность активов, %.

Характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации. (Чистая прибыль) / (Балансовая стоимость активов) х 100.

Коэффициент чистой прибыльности, %.

(Чистая прибыль) / (Выручка) х 100 Рентабельность продукции (продаж), % (Прибыль от продаж) / (Выручка) х 100.

Оборачиваемость капитала, раз.

(Выручка) / (Балансовая стоимость активов — краткосрочные обязательства) Сумма непокрытого убытка на отчетную дату, руб.

Непокрытый убыток прошлых лет + непокрытый убыток отчетного года Соотношение непокрытого убытка на отчетную дату и валюты баланса, %.

- (Сумма непокрытого убытка на отчетную дату) / (Балансовая стоимость активов) х 100

- 12. Для проведения анализа финансового состояния предприятия используется показатель «среднемесячная выручка». Что характеризует этот показатель и каков порядок его расчета?

Среднемесячная выручка (К1) рассчитывается как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде:

К1 = Валовая выручка организации по оплате/Т, где Т — количество месяцев в рассматриваемом отчетном периоде.

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку от реализации за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

13. Для проведения анализа финансового состояния предприятия используется показатель «доля денежных средств в выручке». Что характеризует этот показатель и каков порядок его расчета?

Доля денежных средств в выручке (К2) организации рассчитывается как доля выручки организации, полученная в денежной форме, по отношению к общему объему выручки:

К2 = Денежные средства в выручке / Валовая выручка организации по оплате Данный показатель дополнительно характеризует финансовый ресурс организации с точки зрения его качества (ликвидности). Доля денежных средств отражает уровень бартерных (зачетных) операций в расчетах и в этой части дает представление о конкурентоспособности и степени ликвидности продукции организации, а также об уровне менеджмента и эффективности работы маркетингового подразделения организации. От величины этого показателя в значительной мере зависит возможность своевременного исполнения организацией своих обязательств, в том числе исполнение обязательных платежей в бюджеты и внебюджетные фонды.

14. Какой показатель дает общее представление о платежеспособности предприятия: объемах его заемных средств и сроках возможного погашения задолженности предприятия перед его кредиторами. Как этот показатель вычисляется?

Степень платежеспособности общая (К4) определяется как частное от деления суммы заемных средств (обязательств) организации на среднемесячную выручку:

К4 = (стр. 690 + стр.590) (форма N 1)/К1.

Данный показатель характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами. Структура долгов и способы кредитования организации характеризуются распределением показателя «степень платежеспособности общая» на коэффициенты задолженности по кредитам банков и займам, другим организациям, фискальной системе, внутреннему долгу. Перекос структуры долгов в сторону товарных кредитов от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации.

15. С чем связана финансовая устойчивость предприятия? Перечислите основные критерии оценки финансовой устойчивости предприятия.

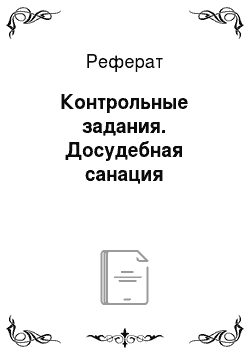

Устойчивое финансовое состояние является необходимым условием эффективной деятельности фирмы. Финансовое состояние предприятий (ФСП), его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, и в первую очередь — от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия. Анализ финансового состояния фирмы включает блоки представленные на рис 1.

Рис. 1 Основные блоки анализа финансового состояния предприятия

Для оценки финансовой устойчивости фирмы необходимо определить, имеет ли она необходимые средства для погашения обязательств; как быстро средства, вложенные в активы, превращаются в реальные деньги; насколько эффективно используются имущество, активы, собственный и заемный капитал и т. п. Следовательно, основной целью анализа финансового состояния предприятия являются изучение и оценка обеспеченности субъектов хозяйствования экономическими ресурсами, выявление и мобилизация резервов их оптимизации и повышения эффективности использования.

Типы финансовой устойчивости предприятия Финансовая устойчивость организации определяется уровнем ее финансовой независимости и уровнем ее платежеспособности.

Уровень финансовой независимости определяется соотношением различных статей и разделов актива и пассива бухгалтерского баланса организации.

Анализ структуры пассива баланса позволяет установить причины финансовой неустойчивости организации, приведшие к ее неплатежеспособности. Это может быть как нерациональное использование собственного капитала (источников собственных средств) организации, так и высокая доля заемных источников средств (заемного капитала), привлекаемых для финансирования хозяйственной деятельности организации.

Собственные оборотные средства постоянно находятся в распоряжении организации и формируются за счет собственных ресурсов (главным образом за счет прибыли). Заемные оборотные средства — это кредиты и займы, кредиторская задолженность и прочие пассивы. Эффективная работа организации достигается, если максимальные результаты имеют место при наименьших затратах. Минимизация затрат достигается, прежде всего, оптимизацией структуры источников формирования оборотных активов организации, т. е. наиболее целесообразным сочетанием собственных и заемных пассивов.

Различают четыре типа финансовой устойчивости организации:

абсолютная финансовая устойчивость;

нормальная устойчивость финансового состояния, обеспечивающая платежеспособность организации;

неустойчивое финансовое состояние;

кризисное финансовое состояние.

В основе устойчивости финансового состояния организации лежит соотношение между стоимостью материально-производственных запасов и источниками их формирования (собственными и заемными). Если обеспеченность названных запасов источниками — это сущность финансовой устойчивости, то платежеспособность — это внешнее проявление финансовой устойчивости.

Одним из важнейших критериев оценки финансового состояния организации является ее платежеспособность. В практике анализа различают долгосрочную и текущую платежеспособность. Под долгосрочной платежеспособностью понимается способность предприятия рассчитываться по своим обязательствам в долгосрочной перспективе.

Способность организации рассчитываться по своим краткосрочным обязательствам принято называть текущей платежеспособностью. Иначе говоря, организация считается платежеспособной, когда она в состоянии выполнить свои краткосрочные обязательства, используя оборотные активы.

На текущую платежеспособность организации непосредственное влияние оказывает ликвидность ее оборотных активов (возможность преобразовать их в денежную форму или использовать для уменьшения обязательств).