Анализ рынка банковского сектора.

Сила товарного знака ОАО СБЕРБАНК

Череда отзывов лицензий спровоцировала «эффект домино», и даже рекордные объемы кредитов от Центрального Банка лишь частично закрыли дефицит ликвидности в системе. Высокая интенсивность отзывов лицензий лишь отчасти связана с более жесткой позицией государства по отношению к уходу от налогов и, как следствие, проведению сомнительных операций через банки. Многие кредитные организации имели… Читать ещё >

Анализ рынка банковского сектора. Сила товарного знака ОАО СБЕРБАНК (реферат, курсовая, диплом, контрольная)

Снижение спроса на кредиты, рост проблемных активов и перебои с ликвидностью окажут решающее влияние на динамику банковского сектора в 2014 году. Усилит давление на рынок и новая «волна» отзывов лицензий: в текущем году может быть отозвано до 50 лицензий банков. В результате по итогам 2014 года активы и кредитный портфель прибавят не более 11 и 13% соответственно против 15 и 17% в 2013;м.

По итогам 2013 года активы банковского сектора выросли на 16% против 19% в 2012;м. Стагнация российской экономики негативно отразилась на динамике кредитования крупного бизнеса (темп прироста составил 10% против 12% в 2012;м), а насыщение спроса, ухудшение платежной дисциплины и новации в банковском регулировании — на рынке розничного кредитования (29% против 39%), ключевом драйвере банковского сектора последних трех лет. Единственный сегмент, которому по итогам прошлого года удалось сохранить взятые ранее темпы роста (около 18%), — кредитование малого и среднего бизнеса. Поддержали рынок небольшие и средние банки, начавшие активнее кредитовать малый бизнес на фоне замедления «кредитных фабрик» крупных банков Впервые за последние пять лет совокупная годовая прибыль банковского сектора снизилась. Давление на прибыльность оказали не фундаментальные причины, а особенности бизнеса крупнейших банков. Совокупная прибыль составила по итогам 2013 года 993,6 млрд рублей против 1011,9 млрд рублей годом ранее. Лидеры по снижению объема прибыли1 (см. таблицу 1) — «Газпромбанк» (причина — рост отчислений в резервы и повышение расходов на обеспечение деятельности) и «ВТБ24» (из-за вложений в «Лето-банк» и досоздания резервов по необеспеченным кредитам): у данных госбанков прибыль снизилась на 25,6 и 18,3% соответственно. С наибольшим отрицательным финрезультатом (см. таблицу 2) закончили год банк «Петрокоммерц» (-6,5 млрд против 2,2 млрд в 2012 году), в связи с покупкой проблемных активов у ФК «Открытие» и досозданием по ним резервов, и «МДМ-Банк» (-2,2 млрд рублей против 3,6 млрд в 2012 году).

Результаты Сбербанка России поддержали рентабельность банковского сектора. Прибыль Сбербанка в 2013 году по сравнению с прошлым годом выросла на 9% - до 516 млрд рублей, составив 52% совокупной прибыли российских банков. У «корпоративного» ВТБ прибыль выросла почти на 50% - до 40 млрд рублей. Впечатляющие результаты показал Мособлбанк: в 2013 году его прибыль составила 11,9 млрд рублей против 1,1 млрд в 2012;м, однако такой финансовый результат был в значительной степени обеспечен за счет безвозмездных взносов собственников.

Таблица 2.1 Топ-20 прибыльных банков за 2013 год.

Место по активам на 01.01.2014. | Регистрационный номер | Наименование банка. | Прибыль до налогообложения на 01.01.2014, млн. руб. |

ОАО «Сбербанк России». | 516,06. | ||

ОАО «АЛФА-БАНК». | 40,81. | ||

ОАО Банк ВТБ. | 40,06. | ||

ГПБ (ОАО). | 36,94. | ||

ЗАО «Райффайзенбанк». | 30,48. | ||

ВТБ 24 (ЗАО). | 29,45. | ||

ЗАО ЮниКредит Банк. | 25,04. | ||

ОАО «Банк Москвы». | 14,26. | ||

ООО «ХКФ Банк». | 13,48. | ||

ЗАО КБ «Ситибанк». | 11,91. | ||

АКБ МОСОБЛБАНК ОАО. | 11,85. | ||

«НОМОС-БАНК» (ОАО). | 10,75. | ||

ОАО «Промсвязьбанк». | 10,48. | ||

ОАО АКБ «РОСБАНК». | 9,45. | ||

ОАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК». | 8,20. | ||

ЗАО АКБ «Национальный Клиринговый Центр». | 7,86. | ||

ОАО «Россельхозбанк». | 7,77. | ||

ТКС Банк (ЗАО)7. | 7,28. | ||

ЗАО «Банк Русский Стандарт». | 6,67. | ||

ООО ИКБ «Совкомбанк». | 6,60. | ||

ОАО «АБ «РОССИЯ». | 6,40. |

Таблица 2.2 Топ-20 убыточных банков за 2013 год.

Место по активам на 01.01.2014. | Регистрационный номер | Наименование банка. | Прибыль до налогообложения за 2013 год (без учета СПОД), млн. руб. |

1 776. | ОАО Банк «Петрокоммерц» . | — 6,5. | |

ОАО «МДМ Банк» . | — 2,23. | ||

1 950. | ОАО КБ «Эллипс банк» . | — 2,2. | |

ОАО КБ «Солидарность» . | — 2,05. | ||

2 939. | " Мой Банк" (ООО). | — 0,4. | |

2 867. | ЗАО «ИШБАНК» . | — 0,39. | |

3 480. | ООО «Банк БЦК-Москва» . | — 0,34. | |

2 790. | ЗАО РОСЭКСИМБАНК. | — 0,24. | |

Банк «Первомайский» (ЗАО). | — 0,18. | ||

3 396. | ЗАО «МБ Банк» . | — 0,16. | |

ЗАО «Банк Сибирь» . | — 0,14. | ||

2 810. | ОАО АКБ «Русский земельный банк» . | — 0,13. | |

2 098. | АИБ «Имбанк» (ОАО). | — 0,09. | |

2 771. | КБ «ЮНИАСТРУМ БАНК» (ООО). | — 0,08. | |

Таурус Банк (ЗАО). | — 0,08. | ||

1 956. | ООО КБ «Инвест-Экобанк» . | — 0,08. | |

ОАО АКБ «Акцент» . | — 0,08. | ||

2 519. | ООО «УралКапиталБанк» . | — 0,07. | |

ЗАО «Уралприватбанк» . | — 0,07. |

Результаты Сбербанка России поддержали рентабельность банковского сектора. Прибыль Сбербанка в 2013 году по сравнению с прошлым годом выросла на 9% - до 516 млрд рублей, составив 52% совокупной прибыли российских банков. У «корпоративного» ВТБ прибыль выросла почти на 50% - до 40 млрд рублей. Впечатляющие результаты показал Мособлбанк: в 2013 году его прибыль составила 11,9 млрд рублей против 1,1 млрд в 2012;м, однако такой финансовый результат был в значительной степени обеспечен за счет безвозмездных взносов собственников.

Череда отзывов лицензий спровоцировала «эффект домино», и даже рекордные объемы кредитов от Центрального Банка лишь частично закрыли дефицит ликвидности в системе. Высокая интенсивность отзывов лицензий лишь отчасти связана с более жесткой позицией государства по отношению к уходу от налогов и, как следствие, проведению сомнительных операций через банки. Многие кредитные организации имели собственные финансовые трудности, а политика Центрального Банка лишь усугубила их, вызвав недоверие на рынке Межбанковского Кредита (МБК) и серьезно ограничив возможности привлечь ликвидность для средних и малых банков. Более того, если бы не рекордные объемы предоставления ликвидности банковской системе (под залог как ценных бумаг, так и кредитов), паника могла перекинуться и на банки из топ-50, прежде всего — частные.

Локальные вспышки паники вкладчиков привели к заметному перераспределению клиентской базы, в 2014 году этот процесс продолжится. В конце 2013 года хорошо заметен переток средств физлиц как из мелких банков в крупные, так и из частных в государственные (см. таблицы 3 и 4). Если за ноябрь 2012 года прирост вкладов физических лиц в банках топ-20 по активам составил 0,7%, то за тот же месяц 2013 года прирост превысил 2%. Сходные цифры и по приросту вкладов в крупнейших госбанках. Среди них стоит выделить «ВТБ24», который показал наибольший темп прироста вкладов на ноябрь (6,0%), и Банк Москвы (3,8%). В декабре тенденция перетока вкладов в крупнейшие банки продолжилась.

Таблица 2.3 Топ-20 банков по величине оттока средств клиентов.

Регистрационный номер | Наименование банка. | Остатки на счетах клиентов на 01.12.2013, млн. руб. | Остатки на счетах клиентов на 01.01.2014, млн. руб. | Изменение. |

3 292. | ЗАО «Райффайзенбанк» . | 507 257. | 461 247. | — 46 010. |

2 179. | ОАО Банк «ОТКРЫТИЕ» . | 174 661. | 149 588. | — 25 074. |

2 275. | ОАО «УРАЛСИБ» . | 288 082. | 270 764. | — 17 318. |

2 268. | ОАО «МТС-Банк» . | 143 929. | 127 478. | — 16 451. |

ООО «ХКФ Банк» . | 269 328. | 253 695. | — 15 634. | |

1 776. | ОАО Банк «Петрокоммерц» . | 163 353. | 151 250. | — 12 103. |

2 216. | ЗАО «Банк Интеза» . | 38 552. | 27 031. | — 11 521. |

ОАО «АБ «РОССИЯ» . | 351 647. | 341 843. | — 9 803. | |

1 460. | ОАО КБ «Восточный» . | 174 621. | 165 742. | — 8 878. |

3 311. | ЗАО «КРЕДИТ ЕВРОПА БАНК» . | 58 879. | 51 167. | — 7 711. |

2 879. | ОАО АКБ «АВАНГАРД» . | 64 380. | 56 808. | — 7 572. |

3 016. | ОАО «Нордеа Банк» . | 94 050. | 87 166. | — 6 884. |

3 368. | ОАО «СМП Банк» . | 119 475. | 112 613. | — 6 863. |

2 748. | ОАО «Банк Москвы» . | 940 187. | 933 349. | — 6 838. |

1 317. | ОАО «Собинбанк» . | 42 809. | 36 432. | — 6 377. |

1 942. | ЗАО «ГЛОБЭКСБАНК» . | 130 410. | 124 338. | — 6 072. |

1 751. | АКБ МОСОБЛБАНК ОАО. | 41 901. | 36 011. | — 5 891. |

ОАО «МДМ Банк» . | 187 340. | 181 880. | — 5 460. | |

2 289. | ЗАО «Банк Русский Стандарт» . | 263 831. | 258 944. | — 4 887. |

1 616. | ЗАО ИКБ «ЕВРОПЕЙСКИЙ» . | 10 605. | 5 759. | — 4 846. |

Таблица 2.4 Топ-20 банков по величине притока средств клиентов.

Регистрационный номер | Наименование банка. | Остатки на счетах клиентов на 01.12.2013, млн. руб. | Остатки на счетах клиентов на 01.01.2014, млн. руб. | Дельта. |

1 481. | ОАО «Сбербанк России» . | 10 530 243. | 11 029 364. | 499 121. |

ЗАО ЮниКредит Банк. | 463 328. | 535 561. | 72 233. | |

1 971. | ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК. | 193 206. | 249 630. | 56 424. |

1 470. | ОАО АКБ «Связь-Банк» . | 191 005. | 243 281. | 52 276. |

ГПБ (ОАО). | 2 446 074. | 2 497 873. | 51 798. | |

1 000. | ОАО Банк ВТБ. | 2 094 732. | 2 145 063. | 50 332. |

3 349. | ОАО «Россельхозбанк» . | 1 015 524. | 1 060 350. | 44 826. |

1 326. | ОАО «АЛЬФА-БАНК» . | 862 413. | 894 829. | 32 416. |

2 209. | " НОМОС-БАНК" (ОАО). | 460 362. | 481 917. | 21 555. |

3 251. | ОАО «Промсвязьбанк» . | 526 199. | 544 740. | 18 541. |

2 913. | " НОТА-Банк" (ОАО). | 46 798. | 63 901. | 17 104. |

2 546. | ЗАО АКБ «НОВИКОМБАНК» . | 97 209. | 111 460. | 14 250. |

2 402. | ОАО АКБ «ЕВРОФИНАНС МОСНАРБАНК» . | 17 512. | 30 270. | 12 758. |

3 073. | ОАО «РГС Банк» . | 78 866. | 90 871. | 12 005. |

ОАО «УБРиР» . | 118 828. | 130 424. | 11 596. | |

1 623. | ВТБ 24 (ЗАО). | 1 653 486. | 1 665 034. | 11 548. |

3 137. | АКБ «РосЕвроБанк» (ОАО). | 87 967. | 98 334. | 10 367. |

ОАО «Банк «Санкт-Петербург» . | 258 656. | 268 518. | 9 862. | |

2 914. | ООО КБ «АРЕСБАНК» . | 7 803. | 17 495. | 9 691. |

" Запсибкомбанк" ОАО. | 68 358. | 77 915. | 9 557. |

В 2014 году активы банков прибавили не более 11%, совокупный кредитный портфель — не более 13%. Наибольшими темпами растет розничное кредитование, однако его динамика не превышает 22%, при этом сегмент необеспеченной розницы вырос только на 26−28%. Продолжает замедляться и кредитование компаний: по итогам 2014 года портфель крупного бизнеса прибавил только 8−9%, кредитование малого и среднего бизнеса.

Поддержку рынку может оказать сегмент банковских гарантий, доля доходов от предоставления которых в структуре комиссий банков устойчиво растет. Но не для всех банков.

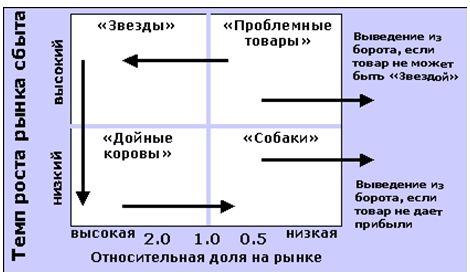

Рассмотрим матрицу БКГ.

Рисунок 2.1 Квадраты матрицы БКГ.

Она представляет собой пересечение осей, где горизонтальная ось соответствует относительной доле рынка. Она рассчитывается как отношение собственных продаж к продажам сильнейшего конкурента или трех сильнейших конкурентов, в зависимости от степени концентрации на конкретном рынке.

Каждому из этих квадрантов в матрице БКГ даются образные названия:

Трудные дети Эти бизнес-области конкурируют в растущих отраслях, но занимают относительно небольшую долю рынка. Это сочетание обстоятельств приводит к необходимости увеличения инвестиций с целью защиты своей доли рынка и гарантирования выживания на нем. Высокие темпы роста рынка требуют значительной денежной наличности, чтобы соответствовать этому росту. Однако эти бизнес-области с большим трудом генерируют доход организации из-за своей небольшой доли на рынке. Эти области чаще всего являются чистыми потребителями денежной наличности, а не генераторами ее, и остаются ими до тех пор, пока не изменится их рыночная доля. В отношении этих бизнес-областей имеет место самая большая степень неопределенности: либо они станут в будущем прибыльными для организации, либо нет. Ясно одно, что без значительных дополнительных инвестиций эти бизнес-области скорее скатятся до позиций «собаки». Это слабая позиция, которая требует больших вложений и не дает ощутимых прибылей. В этой ситуации нужно либо делать серьезные инвестиции в бизнес, либо продавать его, либо ничего не инвестировать и получить возможную остаточную прибыль. Но нужно помнить, что при определенных условиях и грамотных инвестициях товары этой группы могут стать «Звездами».

Звезды.

К ним относятся, как правило, новые бизнес-области, занимающие относительно большую долю бурно растущего рынка, операции на котором приносят высокие прибыли. Эти бизнес-области можно назвать лидерами своих отраслей. Они приносят организациям очень высокий доход. Однако главная проблема связана с определением правильного баланса между доходом и инвестициями в эту область с тем, чтобы в будущем гарантировать возвратность последних. Это лидеры на быстро растущем рынке. Они дают высокую прибыль, но для поддержания лидирующих позиций им необходимы инвестиции. При стабилизации рынка они могут перейти в категорию «Дойных коров».

Дойные коровы.

Это бизнес-области, которые в прошлом получили относительно большую долю рынка. Однако со временем рост соответствующей отрасли заметно замедлился. Как обычно, «дойные коровы» — это «звезды» в прошлом, которые в настоящее время обеспечивают организации достаточную прибыль для того, чтобы удерживать на рынке свои конкурентные позиции. Поток денежной наличности в этих позициях хорошо сбалансирован, поскольку для инвестиций в такую бизнес-область требуется самый необходимый минимум. Такая бизнес-область может принести очень большие доходы организации. Этот товар называют еще «Денежные мешки». Как правило, это вчерашние «Звезды», которые составляют основной актив компании. Продукты отличаются высокой рыночной долей на рынках и невысокими темпами развития. Прибыль от «Дойных коров» больше, чем инвестиции. Средства от продаж «Дойных коров» целесообразно направлять на развитие «Трудных детей» и на поддержку «Звезд».

Собаки.

Это бизнес-области с относительно небольшой долей на рынке в медленно развивающихся отраслях. Поток денежной наличности в этих областях бизнеса обычно очень незначительный, а чаще даже отрицательный. Любой шаг организации в направлении получить большую долю рынка однозначно немедленно контратакуется доминирующими в этой отрасли конкурентами. Только мастерство менеджера может помочь организации удерживать такие позиции бизнес-области. Этот товар называют также «Хромые утки», «Мертвый груз». Для товара характерен низкий темп роста и небольшая доля рынка. Обычно товары убыточны и нуждаются в дополнительных инвестициях для сохранения занятых позиций. «Собаки» поддерживаются крупными фирмами, если они связаны с их непосредственной деятельностью. Если же такой необходимости нет, то от них лучше избавляться или минимизировать их присутствие в ассортиментной политике компании.