Бухгалтерский учёт расчётов с поставщиками и подрядчиками в ООО «ЕвроАзия-АП»

По результатам таблицы можно сделать выводы о том, что организация работает с прибылью, что является следствием оптимально организованного процесса снабжения, сбыта. Увеличение численности персонала в 2011 году повлекло увеличение выручки и всех остальных показателей организации — это положительный момент, который позволяет говорить об эффективном использовании трудовых ресурсов в организации… Читать ещё >

Бухгалтерский учёт расчётов с поставщиками и подрядчиками в ООО «ЕвроАзия-АП» (реферат, курсовая, диплом, контрольная)

Документальное оформление операций по расчётам с поставщиками и подрядчиками в ООО «ЕвроАзия-АП».

ООО «ЕвроАзия — Автомобильный Партнер» осуществляет свою деятельность с 13 ноября 2010 года. Целью работы Общества — является осуществление коммерческой деятельности для извлечения прибыли.

Основным видом экономической деятельности является торговля автотранспортными средствами. Дополнительными видами деятельности являются:

- · техническое обслуживание и ремонт легковых автотранспортных средств;

- · торговля автомобильными деталями, узлами и принадлежностями.

Общество осуществляет свою деятельность по адресу: г. Москва, ул. Осенняя, 23. Помещение, в котором осуществляется деятельность, принадлежит Обществу на основании договора аренды. Общество является официальным дилером производителя автомобилей «SsangYong».

Основными поставщиками являются: ООО ДЦ «Соллерс», ООО «АвтоЛюкс», ООО «Ювелайн», ООО «АВТОЕВРО», ООО «ФАНТОМ».

Разработка миссии организации является важным этапом стратегического планирования деятельности фирмы. Организация существует для того, что бы получать прибыль, приобрести известность, удовлетворить потребности потребителей в данном виде услуг.

Исследования организации управленческой деятельности в данной организации позволяют сделать выводы об эффективности управленческого процесса. Среди сотрудников организации налажены доброжелательные связи, мотивационные процессы построены таким образом, чтобы обеспечить добросовестное отношение к труду сотрудников у данной компании, снижении текучести кадров и повышения конкурентоспособности организации на рынке торговли.

В ООО «ЕвроАзия — АП» сложилась линейная структура бухгалтерии: все работники бухгалтерии подчиняются непосредственно главному бухгалтеру Должностные обязанности работников бухгалтерии распределены следующим образом:

- — главный бухгалтер отвечает за формирование учётной политики организации, ведет учёт по налогам, занимается составлением бухгалтерской отчётности;

- — заместитель главного бухгалтера отвечает за правильность расчётов с организациями, подотчетными лицами, в том числе расчётов по оплате труда, осуществляет учёт и ведение первичных документов по товарам и товарным операциям;

- — бухгалтер-кассир ведет учёт операций по наличным и безналичным расчётам, принимает и сдает выручку организации, выдает деньги подотчётным лицам;

- — бухгалтер-делопроизводитель осуществляет учёт и ведение кадрового производства и одновременно учёт по основным средствам.

Бухгалтерский учёт в ООО «ЕвроАзия — АП» ведётся в соответствии с Федеральным законом «О бухгалтерском учёте» от 06.12.2011 г. № 402-ФЗ.

Ответственность за организацию бухгалтерского учёта в организации несёт генеральный директор.

Ежегодно до 31 декабря в организации разрабатывается и утверждается учётная политика, которая имеет две части: для целей бухгалтерского учёта и для целей налогового учёта и налогообложения прибыли организации. Приказ об утверждении «Положения об учётной политике для целей бухгалтерского учёта» и «Положения об учётной политике для целей налогового учёта» был подписан генеральным директором и вступил в силу 01 января 2013 года.

Для ведения бухгалтерского учёта в ООО «ЕвроАзия — АП» используется рабочий План счетов, утверждённый генеральным директором и разработанный на основании «Инструкции по применению Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности предприятий», утвержденной приказом Минфина РФ от 31.10.2000 г. № 94н.

Бухгалтерский учёт в ООО «ЕвроАзия — АП» ведётся с применением компьютерной программы 1С версии 8.2. Первичные и сводные учётные документы, а так же учётные регистры бухгалтерского учёта, составленные на машинных носителях информации, подлежат выводу на бумажные носители.

Инвентаризация имущества и ТМЦ в ООО «ЕвроАзия — АП» проводится перед составлением годовой бухгалтерской отчётности, а так же в других случаях, когда проведение инвентаризации обязательно.

Чтобы иметь представление о финансовом состоянии ООО «ЕвроАзия — АП» рассмотрим таблицу 7. Данные таблицы основаны на бухгалтерском балансе компании.

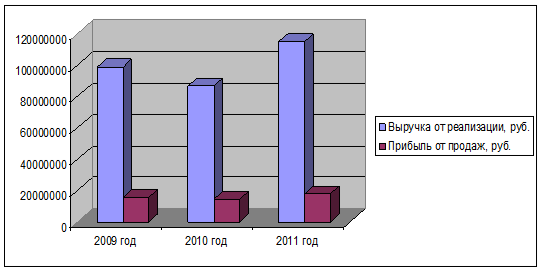

По результатам таблицы можно сделать выводы о том, что организация работает с прибылью, что является следствием оптимально организованного процесса снабжения, сбыта. Увеличение численности персонала в 2011 году повлекло увеличение выручки и всех остальных показателей организации — это положительный момент, который позволяет говорить об эффективном использовании трудовых ресурсов в организации. Данные динамики показателей выручки и прибыли организации представлен в диаграмме на рисунке.

Таблица 7.

Основные технико-экономические показатели деятельности организации.

Показатели. | 2009 год. | 2010 год. | 2011 год. | Отклонение 2011 к 2010. | Отклонение 2010 к 2009. | Отклонение 2011 к 2009. | |||

Абсолютное. | в %. | Абсолютное. | в %. | Абсолютное. | в %. | ||||

Выручка от реализации, руб. | 132,56. | — 12 017 040. | 113,86. | 16 206 600. | 116,42. | ||||

Числен-ть работающ., чел. | 113,33. | 125,93. | |||||||

Выработка на одного работающего, р. | 731 136,88. | 167 839,24. | 177 644,12. | 9804,88. | 105,84. | — 563 296. | 435,62. | — 553 492. | 24,3. |

В т. ч. выработка на 1 рабочего, руб. | 759 257,52. | 688,64. | 862,48. | 173,84. | 125,24. | — 758 568. | 110 254,64. | — 758 396. | 0,11. |

Фонд заработной платы, руб. | 143,01. | 70,97. | 4 020 000. | 201,52. | |||||

В т. ч. ФЗП рабочих, руб. | 121,02. | 78,98. | 1 680 000. | 153,23. | |||||

Средняя з/пл. плата. | 126,18. | 78,85. | 17 608. | 160,02. | |||||

Средняя з/ пл. основного персонала, руб. | 112,15. | 84,44. | 7 964. | 132,81. | |||||

Торговая наценка, руб. | 134,64. | — 10 810 692. | 114,99. | 14 170 240. | 117,09. | ||||

Торговая наценка, %. | 76,12. | 80,84. | 73,4. | — 7,44. | 90,8. | 94,16. | — 4. | 96,43. | |

Прибыль от продаж, руб. | 122,25. | — 1 206 348. | 108,28. | 2 036 360. | 112,9. | ||||

Рентабельность продаж, %. | 0,64. | 0,68. | 0,64. | — 0,04. | 92,22. | 95,09. | 96,98. |

Выручка и прибыль организации в 2009;2011 гг.

По результатам диаграммы можно сделать вывод о том, что в 2010 году в организации произошел спад экономической эффективности, но в 2011 году показатели объёма выручки и прибыли возросли и даже превысили уровень 2009 года. Можно говорить о том, что организация имеет ресурсы для повышения эффективности своей деятельности и нуждается в принятии мер по улучшению показателей эффективности.

Анализируя экономическое состояние организации можно сделать вывод, что организация имеет стабильное экономическое положение и динамику роста показателей, что вызвано расширением деятельности, ростом выручки и показателей прибыли.

Таблица 8.

Эффективность использования основного и оборотного капитала в ООО «ЕвроАзия — АП» за 2009;2011 годы.

Показатель. | 2009 г. | 2010 г. | 2011 г. | Отклонение 2011 г. к 2010 г. | Отклонение 2010 к 2011. | Отклонение 2011 к 2009. | |||

Абсолютное. | в %. | Абсолютное. | в %. | Абсолютное. | в %. | ||||

Исп.основного капитала: | |||||||||

Фондоотдача. | 1,4. | 1,4. | 1,5. | 0,1. | 107,1. | 0,0. | 100,0. | 0,1. | 107,1. |

Фондоёмкость. | 0,71. | 0,71. | 0,66. | 0,0. | 93,0. | 0,0. | 100,0. | 0,0. | 93,0. |

Рентабельность основного капитала. | 10,71. | 10,78. | 10,97. | 0,2. | 0,0. | 0,1. | 0,0. | 0,3. | 0,0. |

Исп. оборотного капитала: | |||||||||

Коэффициент оборачиваемости. | 2,88. | 2,51. | 2,3. | — 0,2. | 0,0. | — 0,4. | 0,0. | — 0,6. | 0,0. |

Длительность оборота. | 126,7. | 145,4. | 158,7. | 13,3. | 109,1. | 18,7. | 114,8. | 32,0. | 125,3. |

Рентабельность оборотного капитала. | 21,4. | 19,3. | 16,7. | — 2,6. | 0,0. | — 2,1. | 0,0. | — 4,7. | 0,0. |

Таблица 9.

Выручка в ООО «ЕвроАзия — АП» за 2009 — 2011 годы.

Показатели. | Ед. изм. | 2009 г. | 2010 г. | 2011 г. | Абсолютное отклонение (+,-). | Темп роста, %. | ||

2011 г. / 2009 г. | 2011 г. / 2010 г. | 2011 г. / 2009 г. | 2011 г. / 2010 г. | |||||

Выручка от реализации. | руб. | 116,42. | 132,56. |

По данным таблицы 8 можно сделать выводы. Произошло увеличение показателя фондоотдачи. Это говорит о том, что увеличился выход реализованной продукции с одного рубля основного капитала на 0,17 руб. Увеличение фондоотдачи связано с увеличением выручки от реализации на 4051,6 тыс. руб. в 2011 г. по сравнению с 2009 г. при одновременном росте основного капитала.

Фондоёмкость уменьшилась на 0,05 в результате увеличения основного капитала при увеличении реализованной продукции.

Рентабельность основного капитала увеличилась на 0,26 пункта, что показывает увеличение прибыли с одного рубля основного капитала. Это произошло вследствие увеличения прибыли на 509,1 тыс. руб. и увеличения основного капитала на 39,3 тыс. руб.

Оборотный капитал увеличился на 169,3 тыс. руб., а реализованная продукция увеличилась на 4051,6 тыс. руб., что привело к замедлению оборачиваемости на 0,21 оборота в год. С одного рубля оборотного капитала получено на 0,21 рубля меньше реализованной продукции.

Длительность оборота увеличилась на 32 дня. Это так же свидетельствует о замедлении оборачиваемости.

Рентабельность оборотного капитала уменьшилась на 2,6 пункта, что показывает уменьшении прибыли, получаемой с одного рубля оборотного капитала на 2,6 руб. Это произошло вследствие увеличения величины прибыли на 509,1 тыс. руб. при увеличении оборотных активов на 169,3 тыс. руб.

По данным расчётам можно сделать выводы о стабильном положении организации с некоторыми моментами отрицательной динамики некоторых показателей, что может являться результатом изменения на рынке и усиления конкуренции в сфере деятельности организации.

Для анализа объема выручки организации необходимо представить имеющиеся данные по выручке ООО «ЕвроАзия — АП». Данные о выручке представлены в таблице 9.

Исходя из таблицы 9 видно, что выручка в 2011 году увеличилась на 7 055 910 тыс. руб., что в процентном соотношении составило 132,56% по отношению к 2010 году, а по отношению к 2009 году увеличилась на 4 051 650 тыс. руб., что в процентном соотношении составило 116,42%. Также можно сделать вывод, что организация имеет довольно высокий объём продаж, это наглядно подтверждается в диаграмме на рисунке.

Динамика объемов выручки Также необходимо рассмотреть средние темпы роста выручки ООО «ЕвроАзия — АП».

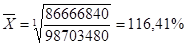

По результатам таблицы 9 можно рассчитать средние темпы роста. Средние темпы роста рассчитываются по формуле 3:

(3).

где — средний темп роста;

— последний показатель ряда динамики;

— базисный показатель ряда динамики;

— число периодов.

По имеющимся данным ряда динамики (табл. 9) производится расчёт среднего темпа роста выручки по формуле 3:

Средний темп роста не является низким, это значит, что выручка организации имеет динамику к росту.

Конкретные примеры из деятельности организации, связанные с участком расчётов с поставщиками и подрядчиками представлены в таблице 10.

Таблица 10.

Выписка из журнала операций хозяйственной деятельности ООО «ЕвроАзия-АП».

№ п/п. | Дата и № первичного документа. | Содержание хозяйственных операций. | Корресп. счет. | Суммы, руб. | |

по дебету счета. | по кредиту счета. | ||||

Остаток на начало отчетного периода. | 78 000. | ||||

ПП № 13 от 14.01.2012 г. | Оплачено фирме за лицензию с расчётного счёта, в т. ч. НДС. | 8 000,00. | |||

ПП № 31от 20.03.2012 г. | Оплачено с расчётного счёта за коммун. услуги, в т. ч. НДС. | 18 000. | |||

ПП № 28 от 10.02.2012 г. | Оплачено поставщику с расч. счёта материалы, в т. ч. НДС. | 50 000. | |||

ПП № 29 от 10.02.2012 г. | Оплачено за основные средства, в т. ч. НДС. | 180 000. | |||

ПП № 1 от 13.01.2012 г. | Оплачено фирме за услуги с расчётного счёта в т. ч. НДС. | 15 000. | |||

ПП № 32 счёт-фактура № 31 от 20.03.12 г. | Учтён НДС, оплаченный за коммунальные услуги ((18 000*18):118). | 68/НДС. | 2 746. | ||

Прих. накл. № 8 от 25.02.2012 г. | Оприходованы материалы на склад. | 42 373. | |||

Счёт-фактура (Пример представлен в Приложении работы). | Стоимость коммунальных услуг отнесенная на затраты основного производства (18 000−2745,76). | 15 254. | |||

расчёт. | Учтён НДС, оплаченный поставщику ((50 000*18):118). | 19/3. | 7 627. | ||

ПП № 29 от 10.02.2010 г. расчёт. | Учтён НДС, оплаченный поставщику за основные средства ((180 000*18):118). | 19/1. | 27 458. | ||

Счёт-фактура № 25 от10.02.2010г. | Стоимость основных средств без НДС (180 000−27 457,63). | 08/4. | 152 542. | ||

ПП № 1 от 08.01.2010 г. | Учтён НДС, оплаченный за услуги, в расчёты с бюджетом ((15 000*18):118). | 68/НДС. | 2 288. | ||

Обороты за отчетный период. | 271 000. | 271 000. | |||

Остаток на конец отчетного периода. | 78 000. |

Анализ экономических показателей, определяющих финансовое положение организации позволяет сделать вывод о том, что: системы планирования и контроля, базирующиеся на постоянном потоке внешней и внутренней информации играют решающую роль в управлением организацией. Руководство организации практикует внедрение систематического мониторинга, создающего условия эффективного поиска резервов, выявления и своевременного устранения имеющихся недостатков; постоянного уточнения стратегических и тактических планов организации.