Анализ финансового состояния предприятия

Показатель «Коэффициент маневренности», за анализируемый период увеличился на 25,88 и на конец 2011 года составил 0,31. Это ниже нормативного значения (0,5). Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме. Нормативное значение показателя зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень… Читать ещё >

Анализ финансового состояния предприятия (реферат, курсовая, диплом, контрольная)

Основой для проведения финансового анализа ТОО «Верф-строй» стала следующая информация финансовой (бухгалтерской) отчетности:

- 1) Бухгалтерский баланс (см. Приложение А)

- 2) Отчет о прибылях и убытках (см. Приложение Б).

Проведем анализ ликвидности активов ТОО «Верф-строй». Под ликвидностью подразумевается способность активов к быстрой и легкой мобилизации. Основные моменты банковской ликвидности находили свое отражение в экономической литературе, начиная со второй половины ХХ в., в связи с убыточной деятельностью государственных банков, а также с процессов образования коммерческих банков. Например, о важности соблюдения соответствия между сроками активных и пассивных операций с позиций ликвидности экономисты писали еще в конце ХIХ в.

Ликвидность — легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Ликвидность — способность активов превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость.

Анализ ликвидности предприятия — анализ возможности для предприятия покрыть все его финансовые обязательства.

Коэффициент ликвидности — показатель способности компании вовремя выполнять свои краткосрочные финансовые обязательства.

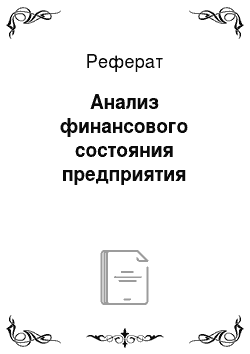

Анализ ликвидности баланса по относительным показателям за анализируемый период представлен в таблице 2, рисунке 1.

Таблица 2 — Анализ ликвидности баланса по относительным показателям ТОО «Верф-строй» за 2009;2011 гг.

Наименование коэффициента. | 2009 г. | 2011 г. | Изменения. | |

В абс. выражении. | Темп прироста. | |||

Коэффициент абсолютной ликвидности. | 0,58. | 0,02. | — 0,55. | — 95,8%. |

Коэффициент промежуточной (быстрой) ликвидности. | 0,73. | 1,01. | 0,27. | 36,9%. |

Коэффициент текущей ликвидности. | 0,79. | 1,07. | 0,28. | 35,1%. |

Коэффициент покрытия краткосрочных средств собственными источниками формирования. | — 0,26. | 0,07. | 0,33. | 125,7%. |

Коэффициент восстановления (утраты) платежеспособности. | 0,61. | ; | ; |

Рисунок 1- Анализ ликвидности баланса по относительным показателям ТОО «Верф-строй» за 2009;2011 гг.

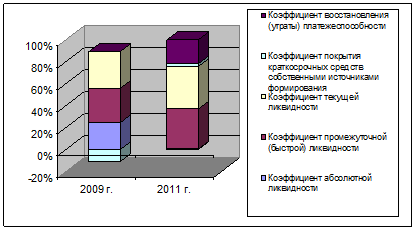

Анализ ликвидности баланса по относительным показателям за весь рассматриваемый период представлен в таблице 3, рисунок 2.

Таблица 3 — Анализ ликвидности баланса по относительным показателям ТОО «Верф-строй» за 2009;2011 гг.

Наименование коэффициента. | Значение коэффициента. | ||

2009 г. | 2010 г. | 2011 г. | |

Коэффициент абсолютной ликвидности. | 0,58. | 0,76. | 0,02. |

Коэффициент промежуточной (быстрой) ликвидности. | 0,73. | 0,84. | 1,01. |

Коэффициент текущей ликвидности. | 0,79. | 0,93. | 1,07. |

Коэффициент покрытия краткосрочных средств собственными источниками формирования. | — 0,26. | — 0,07. | 0,07. |

Коэффициент восстановления (утраты) платежеспособности. | 0,50. | 0,57. |

На начало анализируемого периода — на конец 2009 года значение показателя абсолютной ликвидности составило 0,58. На конец 2011 года значение показателя снизилось, что можно рассматривать как отрицательную тенденцию и составило 0,02. На конец анализируемого периода показатель находится ниже нормативного значения (0,2), что говорит о том, что значение коэффициента слишком низко и предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов.

Рисунок 2 — Анализ ликвидности баланса по относительным показателям ТОО «Верф-строй» за 2009;2011 гг.

Коэффициент промежуточной (быстрой) ликвидности показывает, какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов. Нормативное значение показателя — 0,6−0,8, означающее, что текущие обязательства должны покрываться на 60−80% за счет быстрореализуемых активов. На начало анализируемого периода — на конец 2009 года значение показателя быстрой (промежуточной) ликвидности составило 0,73. На конец 2011 года значение показателя возросло, что можно рассматривать как положительную тенденцию и составило 1,01.

Коэффициент текущей ликвидности и на начало и на конец анализируемого периода (2009;2011) находится ниже нормативного значения (2,0), что говорит о том, что значение коэффициента слишком низко и предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. На начало анализируемого периода — на конец 2009 года значение показателя текущей ликвидности составило 0,79. На конец анализируемого периода значение показателя возросло, и составило 1,07.

Так как на конец анализируемого периода и Коэффициент текущей ликвидности находится ниже своего нормативного значения (2,0), и Коэффициент покрытия краткосрочных средств собственными источниками формирования ниже своего (0,1), рассчитывается показатель восстановления платежеспособности предприятия. Показатель восстановления платежеспособности говорит о том, сможет ли предприятие, в случае потери платежеспособности в ближайшие шесть месяцев ее восстановить при существующей динамике изменения показателя текущей ликвидности. На конец периода значение показателя установилось на уровне 0,61, что говорит о том, что предприятие не сможет восстановить свою платежеспособность, так как показатель меньше единицы.

Проведем анализ деловой активности ТОО «Верф-строй» за 2009;2011 гг.

В общем случае оборачиваемость средств, вложенных в имущество, оценивается следующими основными показателями: скорость оборота (количество оборотов, которое совершают за анализируемый период капитал предприятия или его составляющие) и период оборота — средний срок, за который совершается один оборот средств.

Чем быстрее оборачиваются средства, тем больше продукции производит и продает организация при той же сумме капитала. Таким образом, основным эффектом ускорения оборачиваемости является увеличение продаж без дополнительного привлечения финансовых ресурсов. Кроме того, так как после завершения оборота капитал возвращается с приращением в виде прибыли, ускорение оборачиваемости приводит к увеличению прибыли. С другой стороны, чем ниже скорость оборота активов, прежде всего, текущих (оборотных), тем больше потребность в финансировании. Внешнее финансирование является дорогостоящим и имеет определенные ограничительные условия. Собственные источники увеличения капитала ограничены, в первую очередь, возможностью получения необходимой прибыли. Таким образом, управляя оборачиваемостью активов, организация получает возможность в меньшей степени зависеть от внешних источников средств и повысить свою ликвидность.

Анализ показателей деловой активности (в днях) за анализируемый период представлен в таблице 4.

Таблица 4 — Показатели деловой активности в днях.

Наименование показателя. | 2009 г. | 2011 г. | Изменения. | |

В абс. выражении. | Темп прироста. | |||

Отдача активов, дней. | 529,30. | 134,88. | — 394,41. | — 74,52%. |

Отдача основных средств (фондоотдача), дней. | 112,75. | 22,75. | — 90,00. | — 79,83%. |

Оборачиваемость краткосрочных активов, дней. | 416,55. | 112,14. | — 304,41. | — 73,08%. |

Коэффициент оборачиваемости запасов и затрат, дней. | 21,67. | 19,21. | — 2,46. | — 11,35%. |

Коэффициент оборачиваемости текущих активов, дней. | 416,55. | 112,14. | — 304,41. | — 73,08%. |

Коэффициент оборачиваемости дебиторской задолженности, дней. | 82,17. | 72,94. | — 9,23. | — 11,23%. |

Отдача собственного капитала, дней. | 4,24. | 0,00. | — 4,24. | — 100,00%. |

Расчет чистого цикла. | ||||

Оборачиваемость материальных запасов, дней. | 19,77. | 11,93. | — 7,85. | — 39,69%. |

Анализ показателей деловой активности (в днях) за весь рассматриваемый период представлен в таблице 5.

Таблица 5 — Показатели деловой активности в днях.

Наименование показателя. | 2009 г. | 2010 г. | 2011 г. |

Отдача активов, дней. | 529,30. | 150,14. | 134,88. |

Отдача основных средств (фондоотдача), дней. | 112,75. | 33,89. | 22,75. |

Оборачиваемость краткосрочных активов, дней. | 416,55. | 116,26. | 112,14. |

Коэффициент оборачиваемости запасов и затрат, дней. | 21,67. | 15,81. | 19,21. |

Коэффициент оборачиваемости текущих активов, дней. | 416,55. | 116,26. | 112,14. |

Коэффициент оборачиваемости дебиторской задолженности, дней. | 82,17. | 16,19. | 72,94. |

Отдача собственного капитала, дней. | 4,24. | 14,40. | 25,33. |

Расчет чистого цикла. | |||

Оборачиваемость материальных запасов, дней. | 19,77. | 13,91. | 11,93. |

Оборачиваемость дебиторской задолженности, дней. | 41,09. | 16,19. | 72,94. |

Оборачиваемость прочих краткосрочных активов, дней. | 5,55. | 3,38. | 2,48. |

Затратный цикл, дней. | 66,41. | 33,47. | 87,35. |

Оборачиваемость расчетов с бюджетом и другим обязательным платежам, дней. | 38,07. | 13,53. | 20,78. |

Производственный цикл, дней. | 38,07. | 13,53. | 20,78. |

Чистый цикл, дней. | 28,34. | 19,94. | 66,56. |

Анализ показателей деловой активности (в оборотах) за анализируемый период представлен в таблице 6.

Таблица 6 — Показатели деловой активности (в оборотах за период).

Наименование показателя. | 2009 г. | 2011 г. | Изменения. | |

В абс. выражении. | Темп прироста. | |||

Отдача активов, об. | 0,7. | 2,7. | 2,0. | 292,4%. |

Отдача основных средств (фондоотдача), об. | 3,2. | 15,8. | 12,6. | 395,7%. |

Оборачиваемость краткосрочных активов, об. | 0,9. | 3,2. | 2,3. | 271,5%. |

Коэффициент оборачиваемости запасов и затрат, об. | 16,6. | 18,7. | 2,1. | 12,8%. |

Анализ показателей деловой активности (в оборотах) за весь рассматриваемый период представлен на в таблице 7.

Таблица 7 — Показатели деловой активности (в оборотах за период).

Наименование показателя. | 2009 г. | 2010 г. | 2011 г. |

Отдача активов, об. | 0,68. | 2,40. | 2,67. |

Отдача основных средств (фондоотдача), об. | 3,19. | 10,62. | 15,83. |

Оборачиваемость краткосрочных активов, об. | 0,86. | 3,10. | 3,21. |

Коэффициент оборачиваемости запасов и затрат, об. | 16,61. | 22,77. | 18,74. |

Коэффициент оборачиваемости текущих активов, об. | 0,86. | 3,10. | 3,21. |

Коэффициент оборачиваемости дебиторской задолженности, об. | 4,38. | 22,24. | 4,94. |

Отдача собственного капитала, об. | 84,86. | 25,00. | 14,21. |

Показатели деловой активности характеризуют, во-первых, эффективность использования средств, а во-вторых, имеют высокое значение для определения финансового состояния, поскольку отображают скорость превращения производственных средств и дебиторской задолженности в денежные средства, а также срок погашения кредиторской задолженности.

Показатели деловой активности, показывают, за какое количество дней оборачивается тот либо иной актив или источник формирования имущества организации. В общем случае для расчета используется формула отношения выручки или себестоимости к активу.

Как видно из таблицы, большинство показателей оборачиваемости за анализируемый период снизилось. Снижение периода оборачиваемости говорит о положительной тенденции. Также положительной тенденцией является то, что при снижении периода оборачиваемости увеличилась и выручка. За период с 2009 по 2011 года выручка от реализации увеличилась на 468%.

Показатели деловой активности (в днях) за весь рассматриваемый период представлены на рисунке 3.

Рисунок 3 — Показатели деловой активности (в днях) за 2009;2011 гг.

Подводя итог, следует отметить, что за анализируемый период (с 2009 года по 2011 года) ключевыми стали следующие моменты:

- 1. Так как на конец анализируемого периода и Коэффициент текущей ликвидности находится ниже своего нормативного значения (2,0), и Коэффициент покрытия краткосрочных средств собственными источниками формирования ниже своего (0,1), рассчитывается показатель восстановления платежеспособности предприятия. Показатель восстановления платежеспособности говорит о том, сможет ли предприятие, в случае потери платежеспособности в ближайшие шесть месяцев ее восстановить при существующей динамике изменения показателя текущей ликвидности. На конец периода значение показателя установилось на уровне 0,61, что говорит о том, что предприятие не сможет восстановить свою платежеспособность, так как показатель меньше единицы.

- 2. На начало анализируемого периода чистый цикл оборачиваемости занимал 28,34 дн. За анализируемый период продолжительность чистого цикла увеличилась на 38,22 дн. что говорит об отрицательной тенденции, так как увеличилось количество текущих активов профинансированных за счет непосредственных участников производственного процесса и финансирование производственной деятельности в большей степени осуществляется за счет внешних по отношению к производственному процессу источников финансирования — прироста собственного капитала, кредитов.

Далее проведем анализ финансовой устойчивости ТОО «Верф-строй» за 2009;2011 гг.

Анализ изменения показателей финансовой устойчивости ТОО «Верф-строй» в абсолютном выражении за весь рассматриваемый период представлен в таблице 8.

Таблица 8 — Анализ финансовой устойчивости по абсолютным показателям.

Наименование показателя. | 2009 г. | 2011 г. | Изменения. | |

В абс. выражении. | Темп прироста. | |||

1. Источники собственных средств. | 10 543 661. | 4 388,2%. | ||

2. Долгосрочные активы. | 1 096 083. | 17,2%. | ||

3. Источники собственных краткосрочных средств для формирования запасов и затрат. | — 6 145 769. | 9 447 578. | 153,7%. | |

4. Источники собственных средств, скорректированные на величину долгосрочных заемных средств. | — 6 145 769. | 9 447 578. | 153,7%. | |

5. Краткосрочные кредитные и заемные средства. | 8 288 345. | 30,0%. | ||

6. Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств. | 17 735 923. | 82,7%. | ||

7. Величина запасов и затрат, обращающихся в активе баланса. | 1 057 850. | 94,5%. | ||

8. Излишек источников собственных краткосрочных средств. | — 7 265 769. | 8 389 728. | 115,5%. | |

9. Излишек источников собственных средств и долгосрочных заемных источников. | — 7 265 769. | 8 389 728. | 115,5%. | |

10. Излишек общей величины всех источников для формирования запасов и затрат. | 16 678 073. | 82,1%. | ||

11.1. З-х комплексный показатель (S) финансовой ситуации. | ||||

12.2. | ||||

12.3. | ||||

финансовая устойчивость предприятия. | ||||

Допустимо неуст-ое состояние предприятия. | Абсолютная финансовая уст-вость. |

Анализ показателей финансовой устойчивости за весь рассматриваемый период представлен в таблице 9.

Таблица 9 — Анализ финансовой устойчивости по абсолютным показателям.

Показатели. | 2009 г. | 2010 г. | 2011 г. |

1. Источники собственных средств. | |||

2. Долгосрочные активы. | |||

3. Источники собственных краткосрочных средств для формирования запасов и затрат. | — 6 145 769. | — 1 640 837. | |

4. Источники собственных средств, скорректированные на величину долгосрочных заемных средств. | — 6 145 769. | — 1 640 837. | |

5. Краткосрочные кредитные и заемные средства. | |||

6. Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств. | |||

7. Величина запасов и затрат, обращающихся в активе баланса. | |||

8. Излишек источников собственных краткосрочных средств. | — 7 265 769. | — 3 299 737. | |

9. Излишек источников собственных средств и долгосрочных заемных источников. | — 7 265 769. | — 3 299 737. | |

10. Излишек общей величины всех источников для формирования запасов и затрат. | |||

11.1. З-х комплексный показатель (S) финансовой ситуации. | |||

11.2. | |||

11.3. | |||

финансовая устойчивость предприятия. | |||

Допустимо неустойчивое состояние предприятия. | Допустимо неустойчивое состояние предприятия. | Абсолютная финансовая устойчивость. |

Анализ изменения показателей финансовой устойчивости ТОО «Верф-строй» в относительном выражении за весь рассматриваемый период представлен в таблице 10.

Таблица 10 — Анализ финансовой устойчивости по относительным показателям в ТОО «Верф-строй» за 2009;2011 гг.

Наименование финансового коэффициента. | 2009 г. | 2011 г. | Изменения. | |

В абс. выражении. | Темп прироста. | |||

Коэффициент автономии. | 0,01. | 0,19. | 0,18. | 2 269,8%. |

Коэффициент отношения заемных и собственных средств (финансовый рычаг). | 123,77. | 4,27. | — 119,51. | — 96,6%. |

Коэффициент соотношения мобильных и иммобилизованных средств. | 3,69. | 61,00. | 2,89. | 78,3%. |

Коэффициент отношения собственных и заемных средств. | 0,01. | 0,23. | 0,23. | 2 802,0%. |

Коэффициент маневренности. | — 25,58. | 0,31. | 25,88. | 101,2%. |

Коэффициент обеспеченности запасов и затрат собственными средствами. | — 5,49. | 1,52. | 7,00. | 127,6%. |

Коэффициент имущества производственного назначения. | 1,18. | 1,29. | 0,12. | 9,8%. |

Коэффициент краткосрочной задолженности. | 92,7%. | 78,0%. | — 14,8%. | — 15,9%. |

Коэффициент кредиторской задолженности. | 7,3%. | 22,0%. | 14,8%. | 203,6%. |

Анализ показателей финансовой устойчивости за весь рассматриваемый период представлен в таблице 11.

Таблица 11 — Анализ финансовой устойчивости по относительным показателям ТОО «Верф-строй» за 2009;2010 гг.

Наименование финансового коэффициента. | 2009 г. | 2010 г. | 2011 г. |

Коэффициент автономии. | 0,01. | 0,18. | 0,19. |

Коэффициент отношения заемных и собственных средств (финансовый рычаг). | 123,77. | 4,44. | 4,27. |

Коэффициент соотношения мобильных и иммобилизованных средств. | 3,69. | 3,20. | 6,59. |

Коэффициент отношения собственных и заемных средств. | 0,01. | 0,23. | 0,23. |

Коэффициент маневренности. | — 25,58. | — 0,30. | 0,31. |

Коэффициент обеспеченности запасов и затрат собственными средствами. | — 5,49. | — 0,99. | 1,52. |

Коэффициент имущества производственного назначения. | 1,18. | 1,23. | 1,29. |

Коэффициент краткосрочной задолженности. | 92,75%. | 86,73%. | 77,99%. |

Коэффициент кредиторской задолженности. | 7,25%. | 13,27%. | 22,01%. |

Проводя анализ типа финансовой устойчивости предприятия в динамике, заметно улучшение финансовой устойчивости предприятия.

На начало анализируемого периода для финансирования запасов и затрат предприятие использует собственные, а также долгосрочные и краткосрочные заемные средства., а на конец периода у предприятия достаточно собственных средств для формирования запасов и затрат.

Анализ финансовой устойчивости по относительным показателям, представленный, говорит о том, что, по представленным в таблице показателям, по сравнению с базовым периодом (2009 года) ситуация на ТОО «Верф-строй» в целом улучшилась.

Показатель «Коэффициент автономии», за анализируемый период увеличился на 0,18 и на конец 2011 года составил 0,19. Это ниже нормативного значения (0,5) при котором заемный капитал может быть компенсирован собственностью предприятия.

Показатель «Коэффициент отношения заемных и собственных средств (финансовый рычаг)», за анализируемый период снизился на -119,51 и на конец 2011 составил 4,27. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т. е. в итоге — увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Показатель «Коэффициент соотношения мобильных и иммобилизованных средств», за анализируемый период увеличился на 2,89 и на конец 2011 года составил 6,59. Коэффициент определяется как отношение мобильных средств (итог по второму разделу) и долгосрочной дебиторской задолженности к иммобилизованным средствам (долгосрочные активам, скорректированным на дебиторскую задолженность долгосрочного характера). Нормативное значение специфично для каждой отдельной отрасли, но при прочих равных условиях увеличение коэффициента является положительной тенденцией.

Показатель «Коэффициент маневренности», за анализируемый период увеличился на 25,88 и на конец 2011 года составил 0,31. Это ниже нормативного значения (0,5). Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме. Нормативное значение показателя зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких. На конец анализируемого периода ТОО «Верф-строй» обладает легкой структурой активов. Доля основных средств в валюте баланса менее 40,0%. Таким образом, предприятие нельзя причислить к фондоемким производствам.

Показатель «Коэффициент обеспеченности запасов и затрат собственными средствами», за анализируемый период увеличился на 7,00 и на конец 2011 года составил 1,52. Это выше нормативного значения (0,6−0,8). Коэффициент равен отношению разности между суммой источников собственных оборотных средств, долгосрочных кредитов и займов и долгосрочных активов к величине запасов и затрат.

Показатель «Коэффициент отношения заемных и собственных средств (финансовый рычаг)», за анализируемый период снизился на -119,51 и на конец 2011 составил 4,27. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т. е. в итоге — увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.