Эффект финансового рычага.

Эффект операционного рычага

Под операционным рычагом обычно понимают степень влияния структуры затрат на выручку от реализации продукции. Операционный рычаг показывает степень чувствительности прибыли к изменению объема реализации. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда влечет за собой более сильное изменение прибыли. Из-за разного влияния на прибыль постоянных… Читать ещё >

Эффект финансового рычага. Эффект операционного рычага (реферат, курсовая, диплом, контрольная)

Финансовый рычаг (финансовый леверидж) — это отношение заемного капитала компании к собственным средствам, он характеризует степень риска и устойчивость компании. Чем меньше финансовый рычаг, тем устойчивее положение. С другой стороны, заемный капитал позволяет увеличить коэффициент рентабельности собственного капитала, т. е. получить дополнительную прибыль на собственный капитал. Показатель, отражающий уровень дополнительной прибыли при использовании заемного капитала называется эффектом финансового рычага.

(Эффект финн рычага ЭФР) отражает насколько процентов изменится доходность собственного капитала за счет использования заемных средств.

Эффект финансового рычага может быть как положительным, так и отрицательным. Во-вторых, этот эффект возникает благодаря использованию не только платного кредита, но и бесплатных заемных ресурсов (кредиторской задолженности). И чем больше доля последних в общей сумме заемных средств, тем выше эффект финансового рычага.

Рассчитывается эффект финансового рычага обычно следующим образом:

ЭФР = (1 — СНп)(Ра — Спк) Ц или ЭФР = (1 — Снп)(Ра — СОС) Ц, где Снп — ставка налога на прибыль;

Ра — рентабельность активов;

Спк — средняя ставка процента за кредит;

ССЗК — средневзвешенная стоимость заемного капитала;

ЗК — величина заемного капитала;

СК — величина собственного капитала.

Выделение трех составляющих эффекта финансового рычага позволяет целенаправленно управлять им в процессе финансовой деятельности организации.

Налоговый корректор (1 — Снп) — показывает, в какой степени проявляется эффект финансового рычага в зависимости от различного уровня налогообложения прибыли.

Налоговый корректор финансового рычага действует тем эффективнее, чем больше затрат за использование заемного капитала включено в расходы, формирующие налогооблагаемую прибыль. В остальных случаях налоговый корректор практически не зависит от деятельности организации, так как ставка налога на прибыль устанавливается законодательно.

Дифференциал финансового рычага (Ра — Спк) — главное условие достижения положительного эффекта от использования заемных средств. Положительный эффект достигается в том случае, когда дифференциал положительный, т. е. уровень прибыли, получаемый от использования активов (экономическая рентабельность), больше чем расходы по привлечению и обслуживанию заемных средств, т. е. когда доходность совокупного капитала выше средневзвешенной цены заемных средств.

Чем больше положительное значение дифференциала, тем выше при прочих равных условиях будет его эффект.

После определения стратегии предприятию необходимо проанализировать сложившуюся внутри ситуацию, т. е. определить возможности для реализации данных идей и методов реализации. Для этого проводятся анализ финансового состояния предприятия и анализ баланса предприятия по состоянию имущества и источникам образования.

Ключевыми элементами операционного анализа служат: операционный рычаг, порог рентабельности и запас финансовой прочности предприятия.

Под операционным рычагом обычно понимают степень влияния структуры затрат на выручку от реализации продукции. Операционный рычаг показывает степень чувствительности прибыли к изменению объема реализации. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда влечет за собой более сильное изменение прибыли. Из-за разного влияния на прибыль постоянных и переменных затрат прибыль и выручка всегда изменяются разными темпами.

Операционный анализ работает с такими параметрами деятельности предприятия, как затраты, объем реализации и прибыль. Большое значение для операционного анализа имеет разделение затрат на постоянные и переменные. Основными величинами, используемыми в операционном анализе, являются: валовая маржа (сумма покрытия), сила операционного левериджа, порог рентабельности (точка безубыточности), запас финансовой прочности.

Валовая маржа (сумма покрытия). Эта величина рассчитывается как разница между выручкой от реализации и переменными затратами. Она показывает, хватает ли у предприятия средств для покрытия постоянных расходов и получения прибыли.

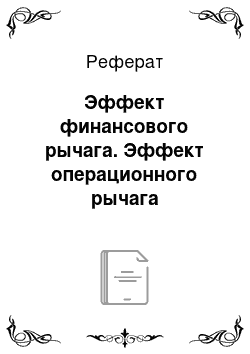

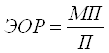

Сила воздействия операционного рычага. Вычисляется как отношение валовой маржи к прибыли после уплаты процентов, но до уплаты налога на прибыль.

Зависимость финансовых результатов операционной деятельности предприятия, при прочих равных условиях, от предположений, связанных с изменением объема производства и реализации товарной продукции, постоянных расходов и переменных издержек на производство продукции, составляет содержание анализа операционного левериджа.

Влияние увеличения объема производства и реализации товарной продукции на прибыль предприятия определяется понятием операционного рычага, воздействие которого проявляется в том, что изменение выручки сопровождается более сильной динамикой изменения прибыли.

Вместе с этим показателем при анализе финансово-хозяйственной деятельности предприятия используют величину эффекта операционного рычага (левериджа), обратную величине порога безопасности:

либо ,.

где ЭОР — эффект операционного рычага.

Операционный рычаг показывает насколько процентов изменится прибыль при изменении выручки на 1%. Эффект операционного левериджа заключается в том, что изменение выручки от реализации (выраженное в процентах) всегда приводит к более сильному изменению прибыли (выраженному в процентах). Сила воздействия операционного левериджа является мерой предпринимательского риска, связанного с предприятием. Чем она выше, тем больший риск несут акционеры.

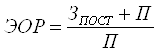

Найденное с помощью формулы значение эффекта операционного левериджа в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

.

где D ВР — изменение выручки в %; D П — изменение прибыли в %.