Учет движения основных средств

Предприятием приобретаются основные средства, не требующие монтажа. В этом случае когда основные средства приобретены для производственных целей, они приходуются по стоимости приобретения без учета НДС, уплаченного при приобретении НДС при приобретении не определяется путем расчета, поэтому работники бухгалтерии следят за тем, чтобы при переводе средств продавцам, в расчетных документах… Читать ещё >

Учет движения основных средств (реферат, курсовая, диплом, контрольная)

Основные средства организации представляют собой совокупность материально-вещественных ценностей — часть имущества, используемую в качестве средств труда при производстве продукции, выполнении работ (услуг) либо для управления организацией и действующую в натуральной форме.

Основные средства поступают в результате капитальных вложений, (строительства производственных и жилых зданий, сооружений, передаточных устройств; приобретения машин, оборудования, транспортных средств; изготовления своими силами инвентаря, оборудования, мебели; безвозмездного поступления от других субъектов и физических лиц; долгосрочной аренды объектов после оплаты договорной стоимости); вкладов в уставный капитал и др.

Состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами. Единицей бухгалтерского учета ОС выступает отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс предметов со всеми приспособлениями, имеющими одно функциональное назначение.

Для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой применяется Накладная на внутреннее перемещение объектов основных средств (форма № ОС-2).

Ранее для этих целей использовался Акт (накладная) приемки-передачи основных средств, т. е. тот же документ, что и для оформления поступления и выбытия основных средств.

Таблица 2 Структура основных фондов Аксуского завода ферросплавов филиала ОАО ТНК «Казхром» .

Элементы основных фондов. | Тыс. тенге. | Удельный вес в %. |

Основные фонды — всего. | 9 978 689,20. | |

Из них основные производственные фонды. | 8 224 025,40. | 82,5. |

В том числе: | ||

Здания. | 5 860 385,10. | 71,3. |

Сооружения. | 498 978, 20. | 6,1. |

передаточные устройства. | 55 478,90. | 0,7. |

машины и оборудование. | 321 645,60. | 4,0. |

Из них: | ||

силовые и рабочие машины и оборудование. | 297 500,00. | 3,7. |

измерительные и регулирующие приборы. | 59 375, 10. | 0,8. |

вычислительная техника. | 100 978,60. | 1,3. |

транспортные средства. | 900 000,00. | 11,0. |

инструменты и инвентарь. | 1649,60. | 0,1. |

прочие основные фонды. | 75 000,00. | 1,0. |

Каждый объект имеет инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, в запасе или консервации.

Законченное строительство здания и сооружения, установленное оборудование, законченные работы по достройке или оборудованию объектов, увеличивающие их первоначальную стоимость, зачисляются в состав основных средств Завода с соответствующим увеличением уставного фонда в полной сумме всех фактически произведенных затрат включая доставку, монтаж, установку. Оборудование, не требующее монтажа, а также оборудование, требующее монтажа, но предназначенное для постоянного запаса, инструмент и инвентарь при получении их Заводом зачисляются в основные средства в сумме затрат на приобретение, включая расходы на доставку.

Капитальные вложения Завода в насаждения, а также капитальные вложения инвентарного характера в земельные участки, недра и водные угодья включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ. Безвозмездно поступившие в установленном порядке объекты основных средств, не требующие монтажа, принимаются на учет по счету Основных средств по первоначальной стоимости, указанной в документах о передаче. На их стоимость увеличивается доход от не основной деятельности, а износ в сумме, указанной в документах о передаче отражается по счету Износа основных средств. Зачисление в состав основных средств объектов оформляется актом приемки-передачи (см. типовой формы за исключением случаев, когда ввод объектов, а действие должен, в соответствии с действующим законодательством, оформляться в особом порядке. При оформлении приемки основных средств акт составляется в одном экземпляре на каждый отдельный объект приемочной комиссией, назначенной директором Завода.

Акт, после его оформления, с приложенной технической документацией, относящейся к данному объекту, подписывается главным бухгалтером, первым заместителем директора, директором и передается в бухгалтерию Завода. При оформлении внутреннего перемещения основных средств акт выписывается в двух экземплярах работником цеха — сдатчика.

Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию Завода, второй — цеху сдатчику. При реализации основных средств другому субъекту акт составляется в трех экземплярах: первые два остаются у Завода (первый экземпляр прилагается к отчету об остатках и движении основных средств, а второй — к расчетно-платежным документам), третий экземпляр передается лицу, принимающему основные средства.

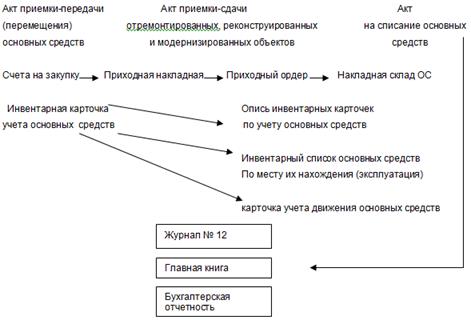

Бухгалтер закрепляет поступивший объект за материально ответственным лицом, открывает инвентарную карточку, присваивает объекту инвентарный номер, вносит объект.

В инвентарный список (по месту нахождения, эксплуатации), форма № ОС — 13, производит запись по оприходованию основных средств Организация учета основных средств показана в Схеме 3.

Схема 3. Организация учета основных средств на заводе.

Аналитический учет основных средств ведется в бухгалтерии в инвентарных карточках, которые открывают на каждый инвентарный объект, за исключением, однотипных предметов хозяйственного инвентаря, инструментов и других предметов, имеющих одно и то же производственное или хозяйственное значение, одинаковые технические характеристики, стоимость и находящиеся в одном производственном подразделении.

Эти предметы допускается учитывать на одной инвентарной карточке. Инвентарную карточку заполняют на основе актов на поступившие основные средства, технических паспортов и других документов. Карточка ведется на каждый объект или группу отдельных объектов.

Синтетический учет основных средств ведется в журнале-ордере № 12 по кредиту синтетических счетов 2410 — 2930 подраздела 2400 «Основные средства» в корреспонденции с соответствующими счетами генерального плана. В журнале-ордере для каждого кредитуемого синтетического счета подраздела 2400 предназначены отдельные графы. В конце месяца по каждому синтетическому счету подсчитываются суммы оборотов по кредиту счетов и отражаются по строке «Итого», которые переносятся в главную книгу.

Начисление амортизации и расчет износа основных средств производится в разработанных таблицах. Разработочные таблицы расчета сумм переоценок основных средств, подлежащих отнесению на нераспределенный доход, предназначены для использования хозяйствующим субъектом по одному из методов.

Разработочная таблица свода сумм износа основных средств служит основанием для определения итоговой суммы амортизационных отчислений за отчетный период и отнесения ее с кредита счетов 2420—2620 в дебет соответствующих счетов 7010,7110,7210,2420.

На АЗФ все перечисленные выше документы заполняются при помощи компьютера. В современных условиях информационное обеспечение управления производством приобретает критическое значение Передача и автоматизированная обработка информации является непременным и первостепенным фактором нормального функционирования предприятия. Для многих предприятий, в том числе АЗФ — филиала ОАО ТНК «Казхром» внутрифирменная информационная система носит производственный характер. Прежде всего это касается обеспечения сырьем по внутрифирменным каналам. Здесь информация играет важную роль в процессе принятия управленческих решений, организационных вопросов и является одним из факторов, обеспечивающих снижение затрат и повышение эффективности производства.

С этой целью на предприятии разных форм собственности применяются информационные системы, основанные на использовании новейших технологических средств и программного обеспечения. Для крупных предприятий имеющих сложную производственную структуру, таких как АЗФ, не является решением проблемы применение локальных систем информационного обеспечения, типа 1Сбухгалтерия и прочие.

На таких предприятиях хорошо зарекомендовали себя современные интегрированные информационные системы. Одной из таких систем является комплекс «Галактика» базирующейся на переработке наиболее эффективных схем учета ресурсов, планирования и принятия решений, которые затем оформляются в рациональные цепочки операций.

Пользователям предлагаются не программные продукты, а организационные шаблоны решения основных производственных задач, поддерживаемые программными средствами. На АЗФ комплекс «Галактика» был введен в 1997 году. Задачи, на решение которых ориентирован комплекс, условно выделен в четыре функциональных контура:

- 1. контур административного управления;

- 2. контур оперативного управления;

- 3. контур бухгалтерского учета;

- 4. контур управления производством.

Все задачи тесно интегрированы между собой путем использования общей базы данных и имеют единообразный пользовательский интерес. Укрупненная схема документооборота, осуществляемая при помощи комплекса.

Более подробно рассмотрим контур бухгалтерского учета и учета основных средств, которые занимаются учетом основных средств и анализом их использования. Контур учета основных средств используется в качестве нормативно — справочной информации всех настраиваемых таблиц баз данных и помогает решать следующие задачи: учет ремонта, износа, выбытия, поступления и т. д. Контур бухгалтерского учета обеспечивает разноску первичных хозяйственных или платежных документов, сформированных при решении задач оперативного управления, по счетам бухгалтерского учета.

Концепция 'Галактика" предполагает четкое разделение функций между специалистами оперативных подразделений и бухгалтерии. Все документы, сформированные в контуре оперативного управления при выполнении закупок, продаж, приемки и отпуска материалов, считаются первичными и для учета должны быть проведены по счетам бухгалтерского учета специалистами бухгалтерии.

Для автоматизации процедур выполнения проводок в системе «Галактика» создается каталог типовых хозяйственных операций. На заводе с момента внедрения интегрированной информационной системы, которая обеспечила объединение логически родственных областей, отпала необходимость в повторении процедур, ведущих к большим затратам времени и ресурсов.

Сегодня «Галактика» выросла в многокомпонентную, гибко настраиваемую систему, реализующую оригинальную авторскую концепцию автоматизации и целенаправленного повышения эффективности деятельности предприятия. При поступлении основных средств на АЗФ составляются следующие «корреспонденции счетов:

Таблица 3 .

№ п/п. | Содержание хозяйственных операций. | Сумма тенге. | Корреспонденция счетов. | |

Дебит. | Кредит. | |||

На покупную стоимость. | 300 000,00. | |||

приобретенных объектов легковых автомобилей (включая НДС). | ||||

Расходы, связанные с доставкой (включая НДС). | 50 000, 00. | |||

Погашена задолженность перед поставщиком. | 350 000,00. | |||

Б). | На договорную стоимость приобретенного инвентаря. | |||

по налоговому счету-фактуре без НДС. | 300 000,00. | |||

На сумму НДС по предъявленным счетам. | 60 000,00. | |||

Зачет НДС независимо от факта оплаты. | 60 000,00. | |||

Оплачены предъявленные счета поставщика. | 360 000,00. |

Основные средства производственного назначения получены безвозмездно от юридических или физических лиц. В этом случае корреспонденция счетов выглядит следующим образом:

Таблица 4.

№ п/п. | Содержание хозяйственных операций. | Сумма тенге. | Корреспонденция счетов. | |

Дебит. | Кредит. | |||

Получен объект, не требующий монтажа (первоначальная стоимость 10млн тенге, износ 2 млн. тенге). | 10 000 000,0. | |||

На сумму износа. | 2 000 000,0. |

Основные средства производственного назначения получены безвозмездно от юридических или физических лиц. В этом случае корреспонденция счетов выглядит следующим образом: (Возможен альтернативный вариант: остаточная стоимость Дт 2410, Кт 7470- 8 0 тенге, износ Дт 2410, К 2420 — 2 0 тенге.).

Расходы по доставке основных средств полученных таким образом не увеличивают их первоначальную стоимость, они относятся на уменьшение сформированного на предприятии фонда накопления с кредитованием счетов «Расчеты с поставщиками и подрядчиками*', «Расчеты с бюджетом», «Расчеты с бюджетом по социальному налогу», «Расчеты с персоналом по оплате труда», также за счет чистой прибыли предприятия или за счет нераспределенной прибыли прошлых лет. В первоначальную стоимость безвозмездно полученных объектов включаются расходы предприятия по монтажу. Предприятие может получить основные средства как вклад в уставной капитал в пределах сумм, установленных в учредительном договоре. В счет уставного капитала основные средства относятся по цене соглашения. В таком случае расходы по доставке основных средств на предприятие несет учредитель и, по условиям учредительного договора, предприятие возмещает ему расходы.

Например: предприятие получает основные средства в качестве вклада в уставной капитал (по документам учредителя первоначальная стоимость З0 тенге., износ 10 000 000 тенге.) сумма вклада определяется ценой соглашения. Цена соглашения соответствует остаточной стоимости по документам вкладчика.

Таблица 5.

№ п/п. | Содержание хозяйственных операций. | Сумма тенге. | Корреспонденция счетов. | |

Дебит. | Кредит. | |||

На остаточную стоимость. | 20 000 000. | |||

На сумму износа. | 10 000 000. |

Предприятием приобретаются основные средства, не требующие монтажа. В этом случае когда основные средства приобретены для производственных целей, они приходуются по стоимости приобретения без учета НДС, уплаченного при приобретении НДС при приобретении не определяется путем расчета, поэтому работники бухгалтерии следят за тем, чтобы при переводе средств продавцам, в расчетных документах (платежном требовании, платежном поручении, реестрах чеков, и т. п.) были выделены данные по оплачиваемому НДС отдельной позицией. Завод приобрел офисную мебель, сумму за приобретенные средства выплатил по приходному кассовому ордеру. Например: Приобретена офисная техника у физического лица, зарегистрированного как предприниматель и плательщик подоходного налога.

Таблица 6.

№ п/п. | Содержание хозяйственных операций. | Сумма тенге. | Корреспонденция счетов. | |

Дебит. | Кредит. | |||

Отражается поступление офисной технике по покупной стоимости. | 50 000 000,0. | |||

На сумму НДС к возмещению. | 10 000 000,0. | |||

Оплачено наличными из кассы. | 60 000 000,0. |

Предприятие принимает в эксплуатацию основные средства на условиях текущей аренды. По условиям текущей аренды основные средства не должны переходить в собственность арендатора по истечении аренды. Поэтому такие основные средства на балансе предприятия не учитываются, а принимаются на забалансовый счете «Арендованные основные средства». По таким объектам износ арендатором не начисляется. Сумма арендной платы без учета налогов включается в издержки производства. Арендная плата перечисляется в сроки, обусловленные договором Дт 3390, Кт 1040 Завод имеет право в соответствии с действующими законодательством передавать, обменивать, сдавать в аренду, предоставлять бесплатно во временное пользование либо взаймы принадлежащие ему основные средства.

Основные средства могут выбыть с предприятия по различным причинам: 1. Безвозмездная передача. Стоимость основных, средств переданных другим предприятиям безвозмездно, списывается с баланса на основании Акта и письменного соглашения от оприходования объектов. Получатель возмещает все расходы субъектам на упаковку, транспортировку, работы связанные с передачей отражаются в дебете счета 7110 «Расходы по реализации Основных средств» .В конце года убытки безвозмездной передачи Основных средств списываются с дебета счета 5320 «Дополнительно не оплаченный капитал от переоценки Основных средств» в кредит счета 7110 «Расходы по реализации Основных средств». После отражения данной операции составляется, часть убытка от безвозмездной передачи списывается следующей записью: дебет счетов — 5410 «Нераспределенный доход» (непокрытой убыток) отчетного года, 5430 «Нераспределенной доход» (непокрытый убыток) предыдущих лет. Кредит счета —-7110 «Расходы по реализации Основных средств» .

2. Финансовые вложения предприятия могут иметь место, когда предприятие передает основные средства как свой вклад в уставный капитал, создаваемого дочернего предприятия.

З.Продажа неиспользуемых основных средств. При продаже неиспользуемых основных средств выручка от их реализации направляется предприятием в фонд развития производства, науки и техники.

- 4. Ликвидация ветхих и морально изношенных объектов. С баланса предприятия могут быть списаны здания, сооружения, машины, оборудование транспортные средства и другое имущество, относящиеся к основным средствам по причине: а) их негодности вследствие физического износа, аварий, стихийных бедствий, нарушения нормальных условий эксплуатации и по другим причинам, б) морального старения, в) в связи со строительством, реконструкцией и техническим перевооружением предприятий, цехов и других объектов. Ликвидация бывает полной или частичной .

- 5. Недостачи. Необходимость списания основных средств появляется и в случае обнаружения их недостачи.

- 6. Стихийные бедствия. Выбытие основных средств может произойти в результате пожара, стихийных бедствий и экстремальных ситуаций.

- 7. Передача другим предприятиям на условиях аренды. Списание основных средств оформляют Актом о ликвидации основных средств (№ ОС-З), который применяется для оформления основных средств (кроме автотранспортных средств) при полном или частичном их списании.

Акт составляет в двух экземплярах комиссией, назначенной директором Завода. Списание с баланса всех видов автотранспортных средств оформляется Актом на списание автотранспортных средств (№ ОС-4). В Актах дают характеристику описываемых объектов, указывают причину выбытия и обосновывают нецелесообразность ремонта. В случаях нарушения действующего порядка списания основных средств, а также бесхозяйственного отношения к материальным ценностям, полученным от ликвидации (уничтожение, сжигание и т. п.) виновных в этом должностных лиц привлекают к ответственности в установленном порядке.

Для определения непригодности основных средств, невозможности или неэффективности проведения их восстановительного ремонта, а также для оформления необходимой документации на списание, по приказу директора Завода создаются постоянно действующие комиссии.

Комиссия производит осмотр объекта, устанавливает конкретные причины списания, выявляет виновных лиц в преждевременном выбытии их эксплуатации, определяет возможность использования и оценивает годные материальные ценности.

1. Реализация основных средств Заводом ферросплавов были реализованы основные средства (компьютерное оборудование). Их первоначальная стоимость 280 150 тенге, износ 174 520 тенге, остаточная стоимость 105 630 тенге. Доход от реализации основных средств составил 190 174 тенге. Начислен НДС от дохода 25 345 тенге. Списывается остаточная стоимость реализованных основных средств (компьютерного оборудования).

Таблица 7.

№ п/п. | Содержание хозяйственных операций. | Сумма тенге. | Корреспонденция счетов. | |

Дебит. | Кредит. | |||

Списывается остаточная стоимость реализованных основных средств. | 105 630,0. | |||

Списывается начисленный износ реализованных основных средств. | 174 520,0. | |||

Доход от реализованных основных средств без НДС. | 190 174,0. | |||

Начислен НДС от дохода от реализованных основных средств. | 25 345,00. | |||

Итого. | 215 519,0. | |||

Поступили денежные средства за реализованные основные средства. | 215 519,00. | |||

В конце года доход от реализации основных средств относиться на увеличение годового дохода. | 190 174,00. | |||

В конце года списываются расходы по реализации основных средств на уменьшение итогового дохода. | 105 630,00. |

Таблица 8. Выбытие в результате ликвидации основных средств (трактор К-700).

№ п/п. | Содержание хозяйственных операций. | Сумма тенге. | Корреспонденция счетов. | |

Дебет. | Кредит. | |||

Списывается остаточная стоимость реализованных основных средств. | 70 000,00. | |||

Списывается начисленный износ реализованных основных средств. | 180 000,00. | |||

Начислена заработная плата за демонтаж основных средств. | 20 000,00. | |||

Произведены отчисления от заработной платы соц. налог. | 4200,00. | |||

Акцептован счет автохозяйства за перевозку демонтированного ликвидируемого трактора К-700. | 3400,00. |

Таблица 9. Оприходованы материалы (металлолом), полученные от ликвидации объекта основных средства (трактора К-700).

№ п/п. | Содержание хозяйственных операций. | Сумма тенге. | Корреспонденция счетов. | |

Дебит. | Кредит. | |||

Оприходованы материалы (металлом), полученный от ликвидации трактора К-700. | 1 600,00. | |||

В конце года доход от реализации основных средств относится на уменьшение годового дохода. | 99 700,00. | |||

В конце года доход от реализации основных средств относится на увеличение годового дохода. | 1 600,00. |

Таблица 10. Безвозмездная передача основных средств.

Списывается остаточная стоимость безвозмездно передаваемых основных средств (автомо…

Норма амортизации — отношение годовой суммы амортизационных отчислений к среднегодовой стоимости основных средств. Начисление амортизации по основным средствам, вновь введенным в эксплуатацию, начинается, а по выбывшим — прекращается с первого числа месяца, следующего за месяцем ввода или последним месяцем, в котором стоимость этих фондов была полностью перенесена на себестоимость продукции (работ, услуг).

Начисление амортизации не производится во время проведения реконструкции и технического перевооружения при условии их полной остановки и в случае перевода основных средств на консервацию. Начисление амортизации по арендованным основным средствам производится арендатором или арендодателем в соответствии с формой договора аренды и условиями договора. Для начисления амортизации могут применяться следующие методы:

1. Производственный метод (начисление амортизации пропорционально объему выполненных работ) основан на том, что амортизация является только результатом эксплуатации объекта и отрезки времени не играют никакой роли в процессе ее начисления.

Этот метод приемлем в тех случаях, когда срок эксплуатации ограничен преимущественно техническими показателями либо изменениями в хозяйственной деятельности субъекта.

В целях создания финансовых условий для ускорения внедрения в производство научно — технических достижений и повышения заинтересованности в обновлении основных средств субъекты могут применять метод ускоренного начисления амортизации, списания стоимости по сумме чисел (кумулятивный метод), уменьшающегося остатка.

2. Метод списания стоимости по сумме чисел (кумулятивный метод) состоит в определении расчетного коэффициента.

Знаменатель коэффициента равен сумме лет срока полезной службы, а числитель — количеству лет, остающихся до конца срока службы. Сумма амортизации в первые годы значительно выше, чем в последующие.

З.Метод уменьшающегося остатка состоит в том, что начисление амортизации производится не от первоначальной стоимости, а от балансовой стоимости.

4. Метод прямолинейного (равномерного) списания стоимости заключается в том, что амортизируемая стоимость объекта ежемесячно списывается в равных суммах.

Организация учета износа, амортизационных отчислений и сумм переоценок основных средств, подлежащих перенесению на нераспределенной доход по новым учетным регистрам показана в Схеме 3.

Схема 3. Организация учета износа, амортизационных отчислений и сумм переоценок основных средств, подлежащих перенесению на нераспределенный доход по новым учетным регистрам.

На АЗФ применяется метод равномерного прямолинейного) списания стоимости. Сумма амортизационных отчислений для каждого периода рассчитывается путем деления амортизируемой стоимости (первоначальная стоимость объекта минус его ликвидационная стоимость) на число отчетных дней в году. Норма амортизации является постоянной. Основная суть метода равномерного начисления амортизации состоит в том, что процесс физического износа происходит единообразно в течении этого времени.

При начислении износа на Заводе используют следующие производственные счета:

Счет 2420 «Износ основных средств и амортизация нематериальных активов» .

При начислении износа делается следующая проводка Дт 2420,7210 Кт 2420.

Износ основных средств общехозяйственного назначения и коммерческих структур учитывается на счете 7210 «Общие и административные расходы» Дт 7210 Кт 2420.

Начисление износа по основным средствам, вновь введенным в эксплуатацию, начинается с первого числа месяца, следующего за месяцем их введения и эксплуатацию, а по выбывшим прекращается с первого числа месяца, следующего за месяцем выбытия.

По полностью амортизированным основным средствам начисление износа прекращается с первого числа месяца, следующего за последним месяцем, в «втором стоимость этих средств была полностью перенесена на стоимость продукции (работ, услуг).

№ п/п. | Содержание хозяйственных операций. | Сумма тенге. | Корреспонденция счетов. |

Дебит. | Кредит. | ||