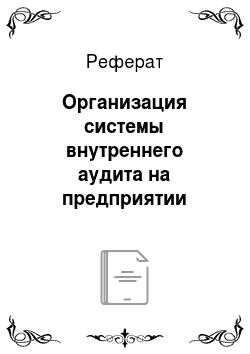

Организация системы внутреннего аудита на предприятии

В данном приказе отражена следующая информация касающаяся учета финансовых результатов: виды деятельности предприятия, с отражением на соответствующих счетах бухгалтерского учета, финансовые результаты отражаются в бухгалтерском учете в соответствии с П© БУ 3 «Отчет о финансовых результатах». Оценка степени завершенности операций по оказанию услуг осуществляется путем изучения выполненной работы… Читать ещё >

Организация системы внутреннего аудита на предприятии (реферат, курсовая, диплом, контрольная)

Краткая экономическая характеристика Дочернего предприятие ООО «Таврия-Авто» «Крымский региональный центр «Юг-Авто»

Объектом исследования выбрано Дочернее предприятие ООО «Таврия-Авто» «Крымский региональный центр «Юг-Авто», которое является юридическим лицом, и руководствуется в своей деятельности Законами Украины, другими законодательными актами Украины, постановлениями и Уставом.

Предприятие имеет имущество, самостоятельный баланс, свой фирменный бланк, печать с наименованием, штамп, текущий, валютный и др. счета в учреждениях банка, действует на принципах полного хозяйственного расчета.

Предприятие работает в условиях полного хозяйственного расчета, самофинансирования и самоокупаемости. Отношения со всеми предприятиями, учреждениями и организациями, независимо от их ведомственной принадлежности и форм собственности, Предприятие строит на договорных началах.

Целями Предприятия являются предоставление услуг по техническому обслуживанию, ремонту и диагностики транспортных средств, а также их продажа.

Предприятие подконтрольно Обществу, которое в качестве собственника в лице соответствующих органов управления строит с Предприятием свои отношения по принципу контроля — подчинения.

Организационная структура предприятия представлена на рисунке 2.1.

Предприятие осуществляет оперативный и бухгалтерский учет результатов своей работы, ведет установленную отчетность и предоставляет ее соответственно к внутренним документам Общества и в соответствии с требованиями законодательства органам статистики, налоговым органам и другим контролирующим государственным органам (фондам).

[Введите текст].

Рис. 2.1 — Организационная структура «Юг-Авто»

Проверка деятельности Предприятия Обществом, финансовыми и другими контролирующими органами проводится согласно их компетенции.

Бухгалтера на исследуемом предприятии работают в соответствии с должностными инструкциями.

Правильность учета и контроль над его ведением на предприятии обеспечивается приказом об учетной политике, который в обязательном порядке должен содержать раздел по учету формирования финансовых результатов от операционной деятельности. Анализ учетной политики показал что, приказ по учетной политике предприятия объединен с приказом по организации учета предприятия.

Основная цель учетной политики — обеспечить получение достоверной информации об имущественном и финансовом состоянии предприятия, результатах его деятельности, необходимой для всех пользователей финансовой отчетности с целью принятия соответствующих решений.

Бухгалтерский учет на исследуемом Предприятии ведется в соответствии с принятой учетной политикой предприятия. На «КРЦ «Юг-Авто» создан приказ об организации бухгалтерского учета и учетной политике предприятия.

В данном приказе отражена следующая информация касающаяся учета финансовых результатов: виды деятельности предприятия, с отражением на соответствующих счетах бухгалтерского учета, финансовые результаты отражаются в бухгалтерском учете в соответствии с П© БУ 3 «Отчет о финансовых результатах». Оценка степени завершенности операций по оказанию услуг осуществляется путем изучения выполненной работы; при этом в бухгалтерском учете доходы отражаются в отчетном периоде после оформления акта выполненных работ (оказанных услуг), за исключением случаев, когда доход от оказания услуг не может быть достоверно определен.

Также на Предприятии имеется График документооборота.

Дочернее предприятие «КРЦ «Юг-Авто» ведет бухгалтерский учет, составляет и подает финансовую отчетность. Статистическая отчетность, которая использует денежный измеритель, основывается на данных бухгалтерского учета и подается в установленном объеме органам государственной статистики.

Бухгалтерский учет осуществляется на предприятии и ведется главным бухгалтером в соответственно требований действующего законодательства Украины.

Вопросы о назначении и утверждении должностных лиц, которые отвечают за ведение учета и отчетности дочернего предприятия «КРЦ «Юг-Авто» решаются директором.

Состав бухгалтерии устанавливается штатным расписанием, а обязанности каждого работника бухгалтерского подразделения регламентируются соответствующими должностными инструкциями.

Организационная структура бухгалтерии рассмотрена на рисунке 2.2.

При исследовании организации учета на исследуемом предприятии было выявлено, что должностной инструкции главного бухгалтера на предприятии нет.

Ответственность за формирование и учет формирования финансовых результатов от операционной деятельности возложена на главного бухгалтера.

Рис. 2.2 — Организационная структура бухгалтерии

Главный бухгалтер отвечает за состояние бухгалтерского учета, сроки представления периодической бухгалтерской и статистической отчетности, следит за порядком разнесения в оборотную ведомость первичных документов, главную книгу, составляет баланс, производит сверку по платежам в бюджет с государственной налоговой инспекцией, составляет декларации по налогу на добавленную стоимость и декларацию по прибыли предприятия.

Предприятия вправе самостоятельно выбирать ту или иную форму ведения учета, реализуя тем самым свою учетную политику.

Бухгалтерский учет в «КРЦ «Юг-Авто» ведется по журнально-ордерной форме учета, частично с применением программного обеспечения «1С: Предприятие». Разноску в регистры программы «1С: Предприятие» производят на основании первичных документов, фиксирующих факт отражения осуществляемых хозяйственных операций и распоряжения на их проведение. Ответственность за своевременное и качественное составление документов, передачу их в установленные срока для разнесения в регистры синтетического и аналитического учета компьютеризированной формы, за достоверность данных, приведенных в регистрах бухгалтерского учета, несут директор и главный бухгалтер.

Проверки и ревизии финансовой и хозяйственной деятельности Филиала осуществлю государственными налоговыми администрациями, другими государственными органами в пределах компетенции, ревизионными органами «КРЦ «Юг-Авто"и аудиторскими организациями.

При исследовании учета было выявлено, что на данном предприятии нет службы внутреннего аудита.

Поэтому проведение внутреннего аудита обычно поручается аудиторской организации на договорных началах.

Благодаря правильной организации процесса внутреннего аудита создаются определенные организационные предпосылки для оптимизации выполнения контрольных аудиторских процедур.

При исследовании этого вопроса, с одной стороны, рассматривают объекты организации контрольного процесса, с другой — выделяют его этапы.

К объектам организации контрольного процесса принадлежат:

контрольные номенклатуры;

формы отображения контрольных номенклатур и их носители;

технология контрольного процесса.

Под номенклатурой контроля понимают состав (перечень) информации, имеющейся в законах, нормативных актах, сметах, квотах, планах и фактически зафиксированных характеристиках хозяйственных фактов, которые используются в контрольном процессе для подготовки управленческих решений.

Номенклатуры контроля подбирают по таким направлениям:

достоверность и объективность данных и информации;

рациональность использования ресурсов;

деятельности и действия отдельных лиц;

затраты производства;

финансовые результаты;

доказательность;

имущественное и денежное состояние.

Тем не менее, относительно выбора контрольных номенклатур в процессе внутреннего аудита решающее, значения имеют виды аудиторских услуг и задач, которые решаются при том или другом виде услуг. Состав контрольных номенклатур формируется в зависимости от характера деятельности хозяйства — производственная деятельность (промышленность, транспорт, сельское хозяйство, строительство), торговая деятельность, заготовительная и другие, а также от уровня развития хозрасчетных отношений.

Для создания предпосылок оптимальной организации внутреннего аудиту нужно учитывать организационные, технические и технологические особенности предприятий, которые влияют не только на организацию и методику учета, но и на организацию технологии контроля.

Контрольные номенклатуры являются базой для составления тестов контрольных моментов, которые используются в условиях системно-ориентированного аудита и аудита, базирующегося на риске.

Стадии и этапы внутреннего аудита конкретизируются фазами и процедурами аудиторского контроля. На содержание и характер аудиторских процедур существенно влияют виды аудиторских услуг. Службы внутреннего аудита осуществляют разные виды аудиторских услуг. Характерным видом услуг является проверка финансовой отчетности, и системы бухгалтерского учета, которая может выполняться в форме аудиторской проверки, ревизии, тематической проверки.

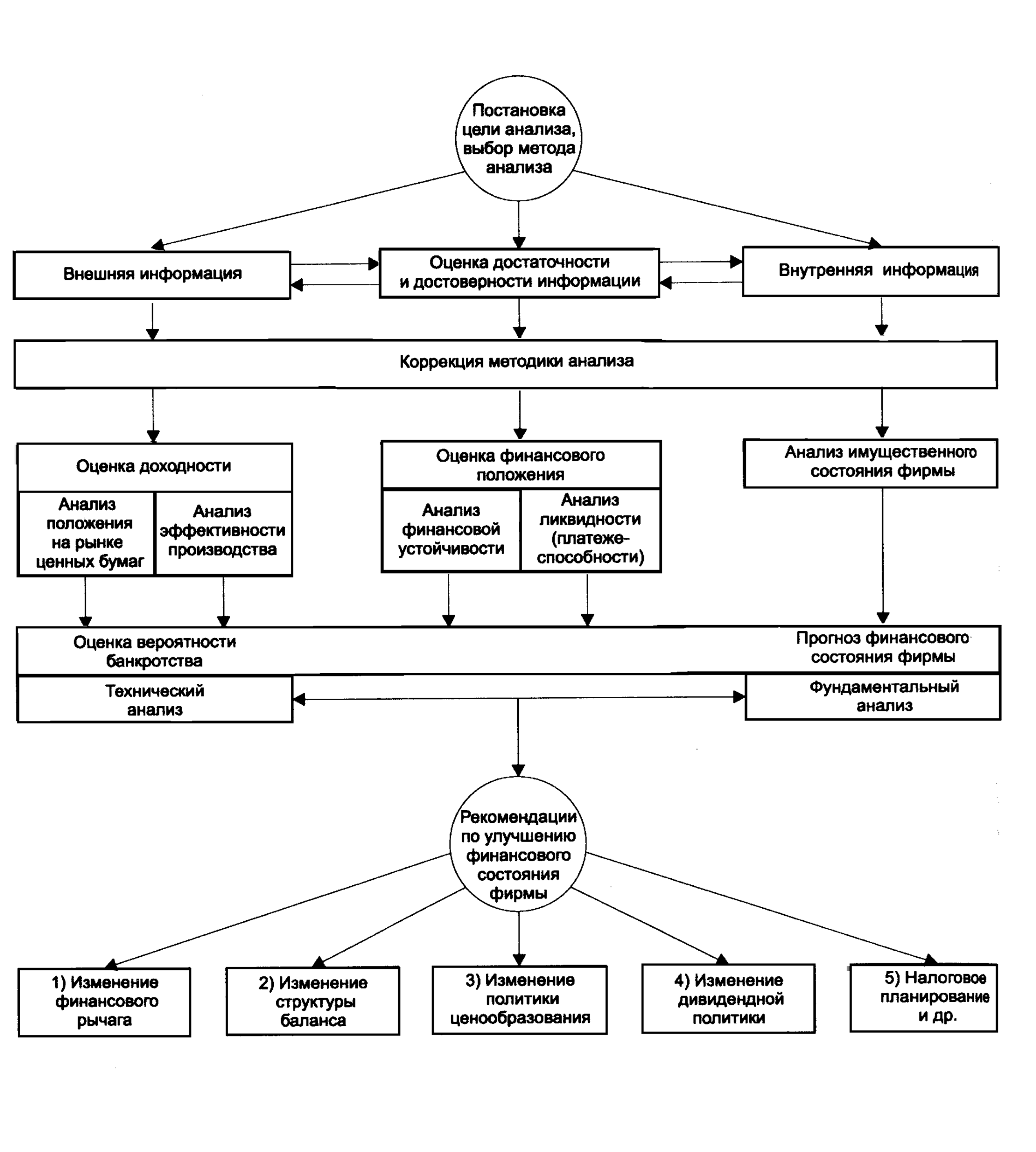

В соответствии с профессиональной практикой процесс внутреннего аудита включает четыре этапа: планирование аудита, проверка и оценка информации, обобщение результатов аудита и контроль за выполнением рекомендаций внутренних аудиторов (рис. 2.3.). В разрезе этапов внутреннего аудита на каждом предприятии формируются руководства относительно действий аудиторов во время проверки.

Рис. 2.3 — Этапы внутреннего аудита

Планирование, являясь начальным этапом проведения аудита, состоит в разработке общего плана с указанием ожидаемого объема, графиков, сроков, проведения аудита, а также в разработке аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур.

После принятия решения о проведении внутреннего аудита руководителем службы внутреннего аудита должен быть разработаны и составлен план проведения внутреннего аудита, а руководитель предприятия должен его утвердить.

В плане внутреннего аудита четко прописывают цели аудита. Так, например, этот документ может предполагать:

намерение руководства убедиться, что подготовка, внедрение или соблюдение принципов или стандартов ISO на предприятии осуществляется должным образом;

оценивание внутренним аудитом эффективности и рентабельности внедренных ранее методик работы или устоев корпоративной политики;

что, по результатам внутренней проверки можно судить о ходе и эффективности устранения недостатков и несоответствий, выявленных в ходе предыдущих корпоративных аудиторских проверок, и намерение определить степень участия в этих процессах каждого подразделения, а иногда и каждого сотрудника;

необходимость определения уровня профессиональной компетенции сотрудников и их прилежности в выполнении своих служебных обязанностей, в т. ч. направленных на профилактику возникновения сбоев в производственных процессах и ухудшения качества продукции.

Планом внутреннего аудита определяется аудируемая и аудирующая сторона, его основные этапы, методики и сроки.

Выполнение конкретной работы по контролю того или иного объекта осуществляется внутренней аудиторской группой или аудитором в соответствии с программой внутреннего аудита. Программа разрабатывается ведущими специалистами аудиторской службы на основании плана внутреннего аудита в соответствии с внутренними нормативными документами предприятия.

Программа аудита глубже раскрывает ход его проведения на практике:

определяется перечень должностных лиц, задействованных в процессе, их специализация, уровень компетенции, полномочия и права;

оговариваются ресурсы предприятия для успешной реализации проверки: финансовые, материально-технические, информационно-аналитические, кадровые;

раскрываются технические моменты проверки — очередность и время аудита, кто, когда и что инспектирует, кто с аудируемой стороны представляет документы или комментарии;

пристальное внимание уделяется перечню и порядку оформления документов.

Все пункты плана и программы аудирования желательно заранее согласовать между руководством компании, проверяющей и проверяемой стороной.

Отправной точкой внутреннего аудита является издание соответствующего приказа по предприятию, отдельными пунктами которого должны быть регламентированы положения плана и программы внутреннего аудита. При этом, как правило, аудиторами назначают сотрудников, которые уже имели опыт проведения соответствующих проверок и периодически проходят соответствующее обучение. Частой практикой в промышленных предприятиях является ведение корпоративного реестра аудиторов, на каждого из которых отдельно оформляется «аудиторское» досье.

Неотъемлемой составляющей внутреннего аудита является опросный лист. Этот документ должен соответствовать таким критериям:

тематика вопросов к аудируемой стороне должна охватывать максимальное количество всех потенциальных проблем и критических точек, связанных со спецификой проверки;

содержание опросного листа должно помочь аудиторам отследить и дать оценку всем этапам того или иного производственного процесса, качества продукции, условий ее хранения и реализации на предмет их соответствия требованиям законодательства, корпоративной политики или рекомендациям международных отраслевых документов;

вопросы должны отвечать не только месту, но и времени проведения аудита;

необходимо учитывать, кто и в какой последовательности должен давать команде проверяющих соответствующие комментарии, обеспечивая, таким образом, логическую последовательность диалога между сторонами;

содержание ответов является одной из основных составляющих промежуточных и заключительного отчетов по результатам внутреннего аудита;

опросный лист должен содержать реквизиты нормативных и рекомендательных документов, принципы корпоративной политики, на предмет соответствия которым и проводится внутренний аудит.

Вместе с тем зацикливание на опросном листе может привести к сужению аудиторского обзора и, таким образом, стать причиной пропуска некоторых элементов проверки. В связи с этим допускается корректировка содержания опросного листа непосредственно во время проведения аудита. Кроме того, аудиторам необходимо стараться избегать излишнего официоза в общении с представителями аудируемой стороны — сотрудниками той же компании.

Основное внимание внутреннему аудитору следует уделять проверке показателей финансово-хозяйственной деятельности предприятия, которые могут положительно повлиять на эффективность производства. Важно также тщательным образом исследовать хозяйственные операции, которые должны быть документально оформленны и своевременно отражены в учетных регистрах и в финансовой отчетности.

Внутреннему аудиту целесообразно обеспечить сотрудничество с юрисконсультом по вопросам соблюдения законов, П© БУ, Плана счетов и Инструкции о его применении, Инструкции по инвентаризации, Положения о ведении кассовых операций и т. п.