Основные средства — — важный элемент активов предприятия

Согласно стандарту бухгалтерского учета 6 «Учет основных средств», основные средства — материальные активы, действующие в течение длительного периода времени (более одного года) как в сфере материального производства, так и воспроизводственной сфере. Основные фонды предприятия (объединения) представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом… Читать ещё >

Основные средства — — важный элемент активов предприятия (реферат, курсовая, диплом, контрольная)

Экономическая сущность основных фондов предприятия, их оценка, классификация и учет

Большую роль в создании материально-технической базы предприятия играют основные фонды. Основные средства постоянно увеличиваются, их пополняют высокопроизводительными машинами и оборудованием, реконструируют и модернизируют. Промышленное предприятие для производственного процесса должно располагать необходимыми средствами производства. Средства труда неразрывно связаны с производственным процессом: с их помощью осуществляют добычу продукции и обработку сырья, либо они создают необходимые условия для производственного процесса (здания цехов, складов, подъемные краны, дороги и т. д.).

Средства труда, многократно участвуют в процессе воспроизводства, сохраняют свою форму. Они снашиваются постепенно, передавая свою стоимость по частям изготовляемой продукции. Тот или иной предмет относят к средствам не по внешним признакам, а по роли, которую он выполняет в процессе производства. В современных условиях одним из важнейших факторов повышения производительности труда является улучшение использования основных фондов. На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования.

Одним из показателей эффективности применения основных средств является увеличение времени их работы путем сокращения простоев, повышения коэффициента сменности, производительности на базе внедрения новой техники и технологии, фондоотдачи, т. е. увеличения выпуска продукции, объема выполняемых работ услуг на каждый тенге основных фондов. В настоящее время в Казахстане идет процесс реформирования бухгалтерского учета с ориентацией на международные стандарты.

Переход отечественных методик учета на принцип международных стандартов, прежде всего, в области учета основных фондов, призван создавать условия для последовательного осуществления мер по внедрению передовых средств труда, техническому перевооружению и модернизации оборудования и других основных фондов производственного и непроизводственного назначения. Имея ясное представление о каждом элементе основных фондов в производственном процессе, о их физическом и моральном износе, факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающие снижение издержек производства и, конечно, рост производительности труда.

Производственно-хозяйственная деятельность предприятия обеспечивается не только за счет использования материальных и финансовых ресурсов, но и за счет основных фондов — средств труда и материальных условий процесса труда.

Средства труда — станки, рабочие машины, передаточные устройства, инструмент и т. п., а материальные условия процесса труда производственные здания, транспортные средства и другие. Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока службы путем начисления износа по установленным нормам.

Согласно стандарту бухгалтерского учета 6 «Учет основных средств», основные средства — материальные активы, действующие в течение длительного периода времени (более одного года) как в сфере материального производства, так и воспроизводственной сфере. Основные фонды предприятия (объединения) представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства (более одного года) в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа, как в сфере материального производства, так и в непроизводственной сфере.

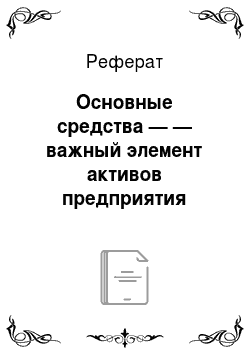

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия. Поэтому важным условием повышения эффективности хозяйственной деятельности предприятия является обеспечение сохранности основных средств и рационального их использования. Отличительной чертой, характеризующей экономическую определенность основных фондов, является обязательное участие их в процессе труда. Вступив однажды в сферу производства, они не покидают ее до своего выбытия, постоянно участвуя в создании продукта. Основные средства представляют собой форму движения стоимости определенной части производственных фондов, проявляющейся в особом характере перенесения стоимости на создаваемый с их участием продукт. Существует несколько классификаций основных фондов, они показаны в Схеме 1.

Основные фонды — важнейшая и преобладающая часть всех фондов в промышленности. Они определяют производственную мощь предприятий, характеризуют их техническую оснащенность, непосредственно связаны с производительностью труда, механизацией, автоматизацией производства, себестоимостью продукции, прибылью и уровнем рентабельности. Согласно существующий классификации основные фонды промышленности по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды.

Схема 1. ОФ.

- — земля,

- -здания,

- -сооружения,

- -передаточные устройства,

- -машины и оборудование, в том числе:

- -измерительные и регулирующие предметы,

- -вычислительная техника,

- -прочие,

- -транспортные средства,

- — инструменты,

- — производственный инвентарь и принадлежности,

- — хозяйственный инвентарь,

- — капитальные затраты по улучшению земель,

- — прочие основные фонды (рабочий скот и продуктивный, многолетние

насаждения).

Каждая группа состоит из множества разнообразных средств труда. В.

группе здания выделяют три подгруппы: производственные здания,.

непроизводственные здания и жилье.

Сооружения делятся на подземные, нефтяные и газовые скважины, горные выработки. К передаточным устройствам относят трубопроводы и водопроводы. Силовые машины это турбины, электродвигатели. Рабочие машины и оборудование подразделяются в зависимости от отраслей использования. Здания и сооружения производственного назначения, передаточные устройства, машины и оборудование, транспортные средства формируют основные фонды производственного назначения. Важным условием правильной организации учета основных средств является принятый принцип их оценки. Оценка основных средств в денежном выражении позволяет определить их объем, структуру, износ, планировать производство. Различают первоначальную, текущую, балансовую стоимость, стоимость реализации, ликвидационную стоимость, изношенную и остаточную стоимость основных средств. Первоначальная стоимость — стоимость, фактически произведенных затрат по возведению или приобретению основных средств, включая уплаченные не возмещаемые налоги и сборы, а также затраты по доставке, монтажу, установке, пуску в эксплуатацию и любые другие расходы, непосредственно связанные с приведением актива в рабочее состояние для его использования по назначению.

Текущая стоимость — это стоимость основных средств по действующим рыночным ценам на определенную дату. Балансовая стоимость это первоначальная или текущая стоимость основных средств за вычетом суммы накопленной амортизации, по которой актив отражается в учете и отчетности. Стоимость реализации — это стоимость, по которой возможен обмен основных средств, между хорошо осведомленными и готовыми проведению сделки независимыми сторонами. Ликвидационная стоимость предполагаемая стоимость запасных частей, лома, отходов, возникающих при ликвидации основных средств в конце срока полезной службы за вычетом ожидаемых затрат по выбытию. Изношенная стоимость — разность между первоначальной и ликвидационной стоимостью, которая перенесена на издержки производства или обращения путем начисления амортизации основных средств. Остаточная стоимость это стоимость, еще не перенесенная на производимую продукцию, выполненные работы и услуги.

Для определения остаточной стоимости из первоначальной вычитают начисленную сумму износа, величина которой нарастает по мере увеличения времени нахождения, объекта основных средств в эксплуатации. Научно-обоснованная классификация основных средств дает возможность более рационально организовать систему учета, являющуюся основой процесса управления средствами труда.