Совершенствование механизма управления затратами ОАО «Электроагрегат»

Внутренняя среда предприятия стабильна и не создает никаких барьеров в достижении целей предприятия: организационная структура включает в себя все необходимые отделы для успешной деятельности; на заводе освоены передовые технологии; высокая инженерно-техническая и организационная культура; наличие материального поощрения работников; квалифицированный управленческий персонал. Перед предприятием… Читать ещё >

Совершенствование механизма управления затратами ОАО «Электроагрегат» (реферат, курсовая, диплом, контрольная)

Анализ финансово-хозяйственной деятельности предприятия

ОАО «Электроагрегат» — это промышленное предприятие, которое специализируется на выпуске передвижных и стационарных источников энергоснабжения. Это производство является основным направлением деятельности предприятия, также предприятие выпускает товары народного потребления. В августе 1991 года НПО «Электроагрегат» учреждено в АО «Электроагрегат», в которые вошли: КЗПА — головное предприятие, СЭМЗ, РСУ-2. Учредители акционерного общества члены трудового коллектива НПО «Электроагрегат» и Минэлектротехприбор. Акционерное Общество имеет самостоятельный баланс, расчетный, валютный счета. Высшим органом акционерного общества является общее собрание акционеров.

Система управления представлена следующим образом: на высшем уровне — генеральный директор, затем технический директор, затем технический директор (все технические отделы), директор по производству (производственные отделы), директор по экономическим вопросам (ООТиЗ, ФО, ПЭС, ПТЭА), главный бухгалтер (бухгалтерия), коммерческий директор (отделы маркетинга, сбыта, ОМТС), заместители генерального директора: начальник управления кадров и режима, начальник управления капитального строительства, помощник генерального директора по ГО, ОВС.

Бухгалтерия — ведет учет фактических затрат, связанных с работой предприятия, производит контроль материальных и финансовых операций, анализ фактических затрат ОАО.

Внешняя среда предприятия, как и у других предприятий, из-за экономического положения в стране можно считать нестабильной. Случается, что заключенные договора расторгаются по инициативе покупателя по каким-либо причинам; из-за неритмичности поставок предприятие не успевает выполнить план и выпускает продукцию позже положенного срока, а это влечет за собой позднюю продажу и распределение прибыли.

Внутренняя среда предприятия стабильна и не создает никаких барьеров в достижении целей предприятия: организационная структура включает в себя все необходимые отделы для успешной деятельности; на заводе освоены передовые технологии; высокая инженерно-техническая и организационная культура; наличие материального поощрения работников; квалифицированный управленческий персонал.

Исходя из анализа внутренней среды предприятия можно сформулировать стратегию ОАО «Электроагрегат» — упрочнение своих позиций как на отечественных, так и на зарубежных рынках сбыта путем выпуска конкурентоспособности продукции.

Цель ОАО «Электроагрегат" — выживание в долгосрочной перспективе.

Перед предприятием стоит ряд проблем, несмотря на то, что предприятие рентабельно. Прибыль по сравнению с предыдущим годом, увеличилась в два раза. Это произошло не за счет снижения себестоимости, а за счет увеличения объема реализации, что говорит об улучшении деятельности отдела маркетинга. Предприятие в состоянии само финансировать свою деятельность и развитие.

Основной проблемой предприятия является трудность, связанная с поддержанием качества выпускаемой продукции. Это связано со следующими причинами: если раньше на испытание новой продукции отводили несколько лет, то теперь — несколько месяцев; бракованные комплектующие, ошибки рабочих и др.

На рынке автономных источников энергоснабжения основными потребителями ОАО «Электроагрегат» являются предприятия, объекты которых расположены вне зоны централизованного электроснабжения. В первую очередь по отраслевому характеру к ним относятся организации нефтеи газодобычи, нефтепереработки, машиностроения, строительства, геологии, сельского хозяйства. Значительный интерес представляют изделия передвижной энергетики.

В настоящее время предприятие находится на стадии зрелости производства и занимает достаточно прочные позиции на рынках страны. Основные усилия предприятия направлены на разработку и внедрение новых, превосходящих по своим характеристикам продукцию конкурентов.

Для того чтобы оценить финансово-хозяйственную деятельность ОАО «Электроагрегат» нами был проведен анализ данных баланса по форме № 1, которая представлена в прил. А. Исходя из этого мы составили агрегированный баланс предприятия (табл. 4).

Таблица 4. Агрегированный баланс ОАО «Электроагрегат».

АКТИВ. | ||||||||||

Виды имущества. | 1999 год. | 2000 год. | 2001год. | Абсолютное отклонение, (+, -). | Темп роста, %. | |||||

тыс. руб. | % к итогу. | тыс. руб. | % к итогу. | тыс. руб. | % к итогу. | 1999; 2000. | 2000; 2001. | 1999;2000. | 2000; 2001. | |

1. Внеоборотные активы. | 46,0. | 40,66. | 33,78. | — 738. | 98,5. | 101,1. | ||||

2. Оборотные активы. | 54,0. | 59,34. | 66,22. | 122,5. | 135,8. | |||||

2.1. Медленнореализуемые оборотные активы. | 23,9. | 30,06. | 39,03. | 140,2. | 157,9. | |||||

2.2. Среднеликвидные оборотные активы. | 29,4. | 26,64. | 23,32. | 101,1. | 106,6. | |||||

2.3. Высоколиквидные оборотные активы. | 0,70. | 2,64. | 3,87. | 298,4. | 178,4. | |||||

Итого имущества. | ||||||||||

Виды источников финансирования. | ПАССИВ. | |||||||||

3. Собственный капитал. | 66,24. | 64,96. | 60,25. | 109,3. | 112,9. | |||||

4. Заёмный капитал. | 33,76. | 35,04. | 39,75. | 115,7. | 138,1. | |||||

4.1. Долгосрочные пассивы. | 0,54. | ; | ; | ; | ; | — 565. | ; | ; | ; | |

4.2. Краткосрочные пассивы. | 8,37. | 13,35. | 14,17. | 177,7. | 129,2. | |||||

4.3. Кредиторская задолженность. | 24,85. | 21,69. | 25,58. | — 708. | 97,3. | 143,5. | ||||

Итого источников финансирования. |

В результате анализа агрегированного баланса предприятия за 3 года были получены следующие данные: на 21,7% увеличилось имущество предприятия к концу 2001 года по сравнению с 2000 годом (25 185 тыс. руб.). Это связано с ростом оборотных и внеоборотных активов на 24 666 тыс. руб. и 519 тыс. руб. соответственно. То есть произошло увеличение источников финансирования в 2001 году на 21,7% (25 185 тыс. руб.), что …

Таблица 5. Затраты на производство продукции ОАО «Электроагрегат» за 2001 г.

Месяц. | Объем производства (шт.). | Материальные расходы (т.р.). | Ценовые расходы (т.р.). | Общепроиз-водственные расходы (т.р). | Себес-тоимость (т.р.). |

Январь. | 1356,3. | 8780,2. | 1259,4. | 12 157,6. | |

Февраль. | 1192,2. | 7879,4. | 1976,5. | 2138,2. | 11 994,1. |

Март. | 1418,5. | 8155,1. | 3247,8. | 940,6. | 12 343,5. |

Апрель. | 1867,3. | 13 219,1. | 279,9. | 1207,5. | 14 706,6. |

Май. | 1589,6. | 9093,8. | 2327,1. | 12 820,9. | |

Июнь. | 1149,38. | 6592,5. | 2452,7. | 688,4. | 9733,7. |

Июль. | 1460,8. | 8157,6. | 2290,5. | 1186,4. | 11 634,2. |

Август. | 1552,65. | 8481,9. | 1510,7. | 1823,7. | 11 876,4. |

Сентябрь. | 726,85. | 5066,9. | 1191,7. | 7880,6. | |

Октябрь. | 2250,36. | 19 710,5. | 1747,9. | 2344,9. | 23 803,4. |

Ноябрь. | 24 730,4. | 1956,6. | |||

Декабрь. | 33 508,5. | 2639,3. | 3139,1. | 39 286,9. | |

Итого. | 153 375,9. | 23 798,7. | 19 960,9. | 197 135,9. |

При применении инструментов операционного анализа в управлении затратами предприятия, необходимо затраты разделить на постоянную и переменную части.

Материальные затраты, которые включают в себя затраты на сырье, вспомогательные материалы, тару, зарплату производственных рабочих и начисления на зарплату относим к переменным.

Так как цеховые и общезаводские расходы представляют собой смешанные затраты, то для управления ими необходимо разделить их на переменные и постоянные. Для этого воспользуемся методом наименьших квадратов.

Определение коэффициентов и результаты расчетов представлены в таблице 6 и в таблице 7 (прил. А, Б).

Используя данные таблицы 6, найдем ставку переменных издержек (для цеховых расходов):

Переменные издержки в расчете на среднесписочный объем производства составляют (1510,7 шт. * 324,0027 руб./шт.) = 489 461,16 руб. Тогда постоянные издержки составляют (1 843 739,79 руб. — 489 461,16 руб.) = 1 354 278,63 руб.

Таким образом, уравнение регрессии цеховых расходов будет иметь следующий вид:

у = 1354,3 тыс. руб. + 324 * Х Используя данные таблицы 7, рассчитаем ставку переменных издержек (для общепроизводственных расходов):

Переменные издержки в расчете на среднемесячный объем производства составляют (1510,67 шт. * 834,0535 руб./шт.) = 1 259 979,6 руб. Тогда постоянные издержки составляют (1 289 106,24 руб. — 1 259 979,6 руб.) = 29 126,64 руб.

Таким образом, искомое уравнение регрессии общепроизводственных расходов будет иметь вид:

У = 29,13 тыс. руб. + 834,05 * Х Далее необходимо рассчитать ключевые показатели операционного анализа деятельности предприятия за 2000 год. Для этого воспользуемся общим уравнением регрессии цехов и общепроизводственных расходов:

У = 1383,43 тыс. руб. + (Х*1158,05 тыс. руб.),.

где.

1383,43 тыс. руб. — это постоянные расходы, а (Х*1158,05 + Материальные затраты) — это переменные расходы, Х — объем производства.

Расчетные данные представлены в табл. 8 (прил. В). Рассчитаем силу воздействия операционного рычага, порог рентабельности и запас финансовой прочности за 2001 год для предприятия ОАО «Электроагрегат». Данные для расчета кратко представим в таблице:

Показатель. | В тыс. руб. | В процентах и в относительном выражении (К ВРП). |

1. Выручка от реализации. | 100% или 1. | |

2. Переменные затраты. | 73,9% или 0,739. | |

3. Валовая маржа. | 26,1% или 0,261. | |

4. Постоянные затраты. | 6,99% или 0,0699. | |

5. Прибыль. | 19,1% или 0,191. |

Порог рентабельности = Постоянные затраты / Валовая маржа (в относительном выражении. к ВРП) = 16 601 тыс. руб. / 0,261 = 63 605 тыс. руб.

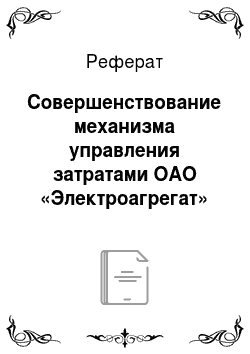

Запас финансовой прочности = 237 252 — 63 605 = 173 647 тыс. руб.

Запас финансовой прочности в % =.

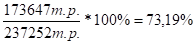

Сила воздействия операционного рычага =.

Таким образом, для предприятия ОАО «Электроагрегат» можно сделать следующие выводы:

- 1) порог рентабельности, равный 63 605 тыс. руб., показывает, что при этом количестве выручки предприятия не имеет ни убытков, ни прибыли;

- 2) запас финансовой прочности составил 73,19%, т. е. выручка от реализации продукции может снизиться на 73,19%, но убытков пока это не принесет,

- 3) сила воздействия операционного рычага составила 1,36, а это означает, что если выручка увеличится, например, на 10%, то это должно принести рост прибыли на 10% * 1,36 = 13,6%