Анализ финансового состояния нового предприятия

В предлагаемом случае организация не имеет долгосрочных кредитов, поэтому расчетный коэффициент равен предыдущему и составляет также 2,64. Средний показатель по отрасли несколько ниже, чем в предыдущем случае и составляет 14,1, так как многие организации такого класса пользуются долгосрочным кредитованием, но это снижает ликвидность организации. По итогам первого года работы организация уже имеет… Читать ещё >

Анализ финансового состояния нового предприятия (реферат, курсовая, диплом, контрольная)

Ликвидность баланса — это кредитоспособность предприятия, то есть степень покрытия обязательств его активами.

Для расчета коэффициентов ликвидности составим агрегированный прогнозный баланс организации на 3 года:

Таблица 4.1 Агрегированный прогнозный баланс организации (тыс. р.).

Актив. | Пассив. | ||||||

1 год. | 2 год. | З год. | 1 год. | 2 год. | 3 год. | ||

І. Внеоборотные активы (F). | І. Источники собственных средств (Ис). | 1 547. | 1 753. | 2 022. | |||

ІІ. Оборотные средства (М). | 2 400. | 3 000. | 3 750. | ІІ. Обязательства (Q). | 1 372. | 1 715. | 2 146. |

1. Запасы и затраты (Z). | 1. Кредиты и др. заемные средства (К). | ||||||

2. Денежные средства и расчеты (Ra). В т.ч.:

|

|

|

| ||||

2. Расчеты и прочие пассивы (RP). | 1 372. | 1 715. | 2 146. | ||||

Баланс (В). | 2 919. | 3 468. | 4 168. | Баланс (В). | 2 919. | 3 468. | 4 168. |

Где F — сумма І раздела Актива Баланса;

М — ІІ раздел Актива;

Zсумма строк 210 и 220 Актива;

ra — сумма строк 230 и 240 Актива;

Ra — сумма строк 250 и 260 Актива;

Ис — итог ІV раздела Пассива минус итог III раздела Актива плюс строки 640, 650 и 660 Пассива;

К — итог V раздела Пассива плюс итог VI раздела Пассива и сумма строк 640, 650 и 660 Пассива;

KT — итог V раздела Пассива;

Kt — строка 610 Пассива;

RP — сумма строк 620, 630 и 670 Пассива.

При расчете внеоборотных активов учитываем расчет износа основных фондов в соответствии с законодательством и делением по группам амортизируемого имущества.

- 1. Коэффициенты ликвидности:

- — Коэффициент текущей ликвидности рассчитывается по формуле:

(4.1).

где М — оборотные средства и запасы;

Kt — краткосрочные кредиты;

RPрасчеты и прочие пассивы.

Нормой данного коэффициента в мировой практике является значение 2, ниже этого показателя организация считается неликвидной, то есть при покрытии обязательств имеющимися быстрореализуемыми активами ее обязательства должны быть меньше в 2 раза.

Для данной организации этот коэффициент равен 1,75. Это низкий показатель, так как средний показатель по отрасли составляет 2,2 для уже работающих организаций.

— Коэффициент абсолютной ликвидности:

(4.2).

где d — денежные средства.

Этот показатель отличается от коэффициента текущей ликвидности тем, что показывает насколько краткосрочные обязательства организации могут быть покрыты денежными средствами организации. Норма показателя в мировой практике 0,15 — 0,5.

По итогам первого года работы организация уже имеет коэффициент 0,75, то есть он значительно превышает норму. В среднем по отрасли этот показатель относительно низкий — 0,24, то есть организации подобной направленности предпочитают вкладывать свободные денежные средства в развитие бизнеса, либо изымать их в пользу владельца.

— Запасы / чистые оборотные средства:

(4.3).

где Z — запасы и затраты;

В — итог баланса;

Fвнеоборотные активы;

raрасчеты.

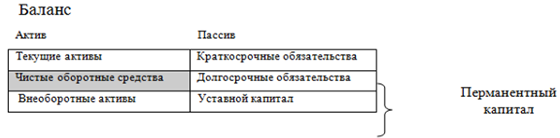

Чистые оборотные средства (чистый оборотный капитал) показывает, в какой степени текущие потребности могут быть обеспечены собственными средствами без привлечения кредитов извне. Это показатель финансовой прочности и надежности фирмы для кредиторов.

Рис. 4.1 Чистые оборотные средства в агрегированной схеме баланса

Нормативное значение чистых оборотных средств (капитала) в мировой практике — 15 проц. от выручки. По итогам работы чистые оборотные средства составили 1 249 тыс. р. или 52 проц. от выручки.

Доля запасов в чистых оборотных средствах — очень важный показатель деятельности организации, он показывает, сколько чистых оборотных средств имеет фирма при полном удовлетворении производственного процесса запасами. По итогам первого года доля запасов в чистых оборотных средствах составляет 3%. Это очень высокий показатель, так как в отрасли он колеблется от 0,45 до 0,8.

— Текущая задолженность / запасы:

(4.4).

Данный коэффициент показывает долю текущей задолженности в запасах, то есть, сколько запасов организацией приобретено на чужие средства.

По расчетам видно, что этот коэффициент равен 28. То есть предприятие может купить на свои средства все запасы 28 раз. По отрасли этот показатель колеблется между 0,6 и 0,4, поэтому расчетные показатели очень высоки.

2. Коэффициенты устойчивости:

Общая задолженность / итог по активам: (4.5).

где Q — обязательства.

Этот коэффициент показывает долю всей задолженности организации в ее активах, если коэффициент равен или больше 1 — предприятие не может обеспечить своих кредиторов при реализации всех своих активов, то есть оно близко к банкротству.

Это очень важный коэффициент, он равен 0,47. По отрасли этот показатель значительно выше — 0,72, поэтому рассматриваемый проект финансово устойчив.

Текущая задолженность / итог по активам: (4.6).

Этот показатель отличается от предыдущего тем, что в него не включаются долгосрочные кредиты.

В предлагаемом проекте организация не пользуется долгосрочным кредитованием, поэтому коэффициент равен предыдущему — 0,47. В целом по отрасли этот показатель равен 0,56, то есть организации, в большинстве, прибегают к долгосрочным кредитам.

Общая задолженность / остаточная стоимость основных средств:

При помощи этого коэффициента можно определить, на сколько общая задолженность организации больше или меньше основных фондов по остаточной стоимости, то есть по их реальной стоимости. Если этот коэффициент велик, организация располагает малым объемом основных фондов, следовательно, она более ликвидна.

Средний показатель по отрасли составляет 6,7, но этот показатель не совсем сравним с представленным случаем, так как он очень усреднен — многие организации владеют собственными зданиями и помещениями, у них такой показатель намного выше, чем у арендующих организаций. В представляемом случае коэффициент равен 2,64, что показывает низкую долю основных фондов в сумме общей задолженности и, следовательно, высокую ликвидность организации.

Текущая задолженность / Остаточная стоимость основных средств: (4.8).

Этот коэффициент отличается от предыдущего отсутствием в расчетной формуле долгосрочных кредитов, то есть показывают долю текущих расходов в основных фондах по остаточной стоимости.

В предлагаемом случае организация не имеет долгосрочных кредитов, поэтому расчетный коэффициент равен предыдущему и составляет также 2,64. Средний показатель по отрасли несколько ниже, чем в предыдущем случае и составляет 14,1, так как многие организации такого класса пользуются долгосрочным кредитованием, но это снижает ликвидность организации.

— Процент обеспеченности собственными оборотными средствами (коэффициент маневренности): (4.9).

Этот коэффициент показывает, насколько организация обеспечена собственными оборотными средствами, это очень важный коэффициент, в мировой практике он называется также коэффициентом маневренности и его значение должно быть больше 30%.

По итогам первого года данный показатель составил 43%. Это очень хорошие показатели, так как средний показатель по отрасли составляет лишь 28%, то есть организации используют в своем обороте лишь 28% своих средств, а остальные — заемные. Эта тактика очень рискованна, так как при предъявлении нескольких счетов кредиторов одновременно организация может стать неплатежеспособной.

3. Коэффициенты деловой активности:

— Коэффициент общей оборачиваемости капитала: (4.10).

При помощи этого коэффициента определяется, сколько раз за год оборачиваются вложенные в основные средства, то есть низко-ликвидные и неликвидные, активы, капитал. Чем выше показатель, тем выше деловая активность организации.

По итогам первого года вложенный в основные средства капитал совершает 232 оборота.

— Коэффициент оборачиваемости запасов: (4.11).

Этот показатель показывает, сколько раз за год в организации оборачиваются, то есть реализуются и приобретаются вновь, запасы, необходимые для бесперебойной работы. Чем выше пропускная способность организации, тем лучше.

По итогам первого года данный коэффициент составил 14,7. Средний показатель по отрасли составил 5, поэтому организация работает нормально.

— Коэффициент оборачиваемости дебиторской задолженности: (4.12).

Дебиторская задолженность — это долг клиентов перед организацией, поэтому, чем выше оборачиваемость дебиторской задолженности, тем лучше, но это в общих случаях. В работе организаций общественного питания дебиторской задолженности, практически, нет, так как клиенты рассчитываются сразу, и рост оборачиваемости дебиторской задолженности свидетельствует о росте числа клиентов. По итогам первого года коэффициент оборачиваемости составил 173. Средний показатель по отрасли — 110, поэтому создаваемая организация находится на высоком уровне.

Средний срок оборота дебиторской задолженности: 360 / К-т оборачиваемости дебиторской задолженности (4.13).

Этот показатель показывает, за сколько дней оборачивается дебиторская задолженность, также как и в предыдущем случае, величина показателя зависит от количества клиентов организации, поэтому, чем выше показатель, тем лучше.

По итогам первого года дебиторская задолженность оборачивалась за 2,1 дня. Средний показатель по отрасли — 1,6 дня, поэтому хорошо, что у считаемой организации клиентов больше.

— Коэффициент оборачиваемости кредиторской задолженности: (4.14).

Этот показатель, в данном случае, важнее предыдущего, так как показывает, сколько раз в течение года организация полностью рассчитывается с кредиторами. В организациях, оказывающих компьютерные услуги населению, при отсутствии долга, этот показатель также свидетельствует о росте числа клиентов, чем выше показатель, тем выше стоимость запасов, приобретенных и реализованных организацией.

По итогам первого года коэффициент оборачиваемости кредиторской задолженности составит 411,6 оборотов при среднем показателе по отрасли 146,9 оборотов, что свидетельствует о росте клиентов организации.

— Средний срок оборота кредиторской задолженности 360 / К-т оборачиваемости кредиторской задолженности (4.15).

Также как и в предыдущем случае, этот показатель показывает, сколько дней необходимо для одного оборота кредиторской задолженности, то есть, за сколько дней организация получает выручку, равную величине ее месячных расходов. Рост этого показателя может быть незначительным, так как на него влияет количество клиентов, для обслуживания которых требуется определенное количество запасов.

По итогам первого года оборачиваемость кредиторской задолженности составила 0,9 дня. Средний показатель по отрасли — 8,6 дня, что значительно выше расчетных.

— Коэффициент оборачиваемости собственных оборотных средств: (4.16).

Чем выше показатель, тем лучше, независимо от отрасли, это главный показатель хозяйствования администрации организации, так как оборотные средства должны работать. По итогам первого года показатель составил 154 оборота. При среднем показателе 120 оборотов, это очень высокие показатели работы организации и, если организация будет продолжать работать также дальше, то этот коэффициент может расти и дальше.

- 4. Коэффициенты прибыльности:

- — Норма балансовой прибыли: (4.17)

Этот показатель показывает долю балансовой прибыли в выручке предприятия, он не должен быть очень высоким, так как чем выше доля прибыли в выручке, тем выше цена, а высокие цены не привлекают клиентов.

По итогам первого года этот коэффициент был равен 0,5, при среднем показателе по отрасли — 0,5. То есть с каждого полученного организацией рубля она имеет 0,5 р. прибыли. Этот показатель такой же как по отрасли (0,5) и может увеличиваться и дальше при росте организации труда и повышении квалификации персонала.

Чистая норма прибыли: (4.18).

Это коэффициент аналогичный предыдущему, но норма прибыли в нем уменьшена на величину уплачиваемых организацией налоговых отчислений. Также как и в предыдущем случае, чем выше величина чистой прибыли, тем лучше.

По итогам первого года показатель составил 0,43 при среднем показателе по отрасли 0,3. Высокий показатель обусловлен выбором оптимальной системы налогообложения.

— Общий доход на активы: (4.19).

Показывает, сколько выручки приходится на каждый вложенный рубль, чем выше показатель, тем лучше. Если коэффициент превышает 1, то организация работает настолько эффективно, что все, даже неликвидные и низко-ликвидные активы окупаются мгновенно, не перенося свою стоимость постепенно.

По итогам первого года коэффициент составил 0,82. Сравнение данных показателей со средним показателем по отрасли не корректно, так как многие организации не имеют в своих активах на балансе здания и сооружения.

— Доход на остаточную стоимость основных средств: (4.20).

Показывает, сколько рублей выручки приходится на 1 рубль основных фондов по остаточной, то есть реальной стоимости. Чем выше этот показатель, тем лучше, так как показывает, сколько выручки приносит каждый рубль, вложенный в основные фонды.

По итогам первого года коэффициент равен 4,6, что свидетельствует о хорошей работе данной организации. Средний показатель по отрасли (3,2) в сравнение в данном случае также не берем, так как многие организации данной отрасли не имеют на своем балансе здания и сооружения.

По итогам проведенного анализа коэффициентов видно, что организация должна быть финансово устойчивой, быстро-ликвидной и прибыльной при заданном темпе деловой активности.