Анализ основных средств розничной торговой организации

Следует также отметить, что столь значительное увеличение стоимости основных средств за рассматриваемый период связано не столько с поступлением новых объектов основных средств, сколько с дооценкой уже имеющихся. За отчетный год сумма дооценки основных средств по предприятию составила 29 235 млн р., что составляет 73,39% от стоимости поступивших основных средств за отчетный год, а стоимость вновь… Читать ещё >

Анализ основных средств розничной торговой организации (реферат, курсовая, диплом, контрольная)

Анализ наличия, состава, технического состояния и движения основных средств

Анализ основных средств торговой организации обычно начинается с рассмотрения их состава и структуры. На основании данных, содержащихся в бухгалтерском балансе (приложения Г, Е) и Отчете о наличии и движении основных средств и других долгосрочных активов (приложения И, К), изучим состав и структуру основных средств исследуемой торговой организации (таблица 2.1).

Таблица 2.1 — Информация о наличии, движении и структуре основных средств в ТКУП «Универмаг Беларусь» в 2013 году

Группа основных средств. | Наличие на начало периода. | Поступило за отчетный период. | Выбыло за отчетный период. | Наличие на конец периода. | ||||

млн р. | доля, %. | млн р | доля, %. | млн р. | доля, %. | млн р. | доля, %. | |

Здания и сооружения. | 78,09. | 68,95. | ; | ; | 76,32. | |||

Машины и оборудование. | 18,28. | 28,43. | 82,42. | 20,27. | ||||

Транспортные средства. | 1,01. | ; | ; | 10,99. | 0,79. | |||

Инструмент, инвентарь и принадлежности. | 2,04. | 1,94. | 6,59. | 2,02. | ||||

Другие виды основных средств. | ; | ; | ; | ; | ; | ; | ; | ; |

Всего основных средств. | 100,00. | 100,00. | 100,00. | |||||

Амортизация основных средств. | 37,15. | ; | ; | ; | ; | 37,29. | ||

Остаточная стоимость основных средств. | 62,86. | ; | ; | ; | ; | 62,72. |

Примечание — Источник: собственная разработка.

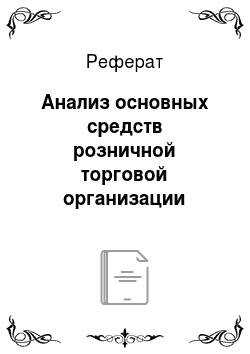

Данные таблицы 2.1 показывают, что на конец 2013 г. первоначальная стоимость основных средств организации увеличилась на 39 651 млн р. или на 25,13% к началу периода. Общая сумма поступивших основных средств в течение периода составила 39 833 млн р., а выбывших — 182 млн р. Несмотря на рост практически всех показателей в абсолютном выражении, доля отдельных видов основных средств в общем объеме снизилась. Так, например доля зданий и сооружений снизилась на 1,77 п.п. и на конец года составила 76,32% в общей стоимости основных средств. В свою очередь, доля транспортных средств к концу года снизилась на 0,22 п.п., а доля инструментов и инвентаря на 0,02 п.п. Однако доля активных основных средств (машин и оборудования) в отчетном году увеличилась на 1,99 п.п. и составила 20,27%, что характеризует деятельность организации с положительной стороны.

Следует также отметить, что столь значительное увеличение стоимости основных средств за рассматриваемый период связано не столько с поступлением новых объектов основных средств, сколько с дооценкой уже имеющихся. За отчетный год сумма дооценки основных средств по предприятию составила 29 235 млн р., что составляет 73,39% от стоимости поступивших основных средств за отчетный год, а стоимость вновь введенных основных средств всего лишь 10 583 млн р., что составляет 26,57% (приложение И).

Более наглядно анализ наличия и состава основных средств за 2013 год представлен на рисунке 2.1.

Рисунок 2.1 — Анализ наличия и состава основных средств ТКУП «Универмаг Беларусь» в 2013 году, млн р.

Примечание — Источник: собственная разработка.

Анализ состава и структуры основных средств за 2012 год представлен в таблице 2.2.

Таблица 2.2 — Информация о наличии, движении и структуре основных средств в ТКУП «Универмаг Беларусь» в 2012 году

Группа основных средств. | Наличие на начало периода. | Поступило за отчетный период. | Выбыло за отчетный период. | Наличие на конец периода. | ||||

млн р. | доля, %. | млн р | доля, %. | млн р. | доля, %. | млн р. | доля, %. | |

Окончание таблицы 2.2. | ||||||||

Здания и сооружения. | 74,66. | 85,95. | ; | ; | 78,10. | |||

Машины и оборудование. | 21,32. | 11,27. | 80,61. | 18,28. | ||||

Транспортные средства. | 1,15. | 0,81. | 18,89. | 1,01. | ||||

Инструмент, инвентарь и принадлежности. | 2,21. | 1,62. | 0,5. | 2,04. | ||||

Другие виды основных средств. | ; | ; | ; | ; | ; | ; | ; | ; |

Всего основных средств. | 100,0. | 100,0. | 100,0. | 100,0. | ||||

Амортизация основных средств. | 36,65. | ; | ; | ; | ; | 37,15. | ||

Остаточная стоимость основных средств. | 63,35. | ; | ; | ; | ; | 62,86. |

Примечание — Источник: собственная разработка.

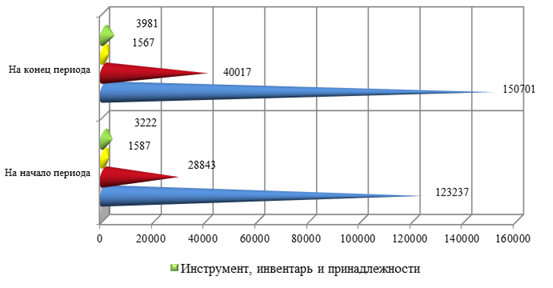

Из приведенных расчетов видно, что за 2012 год первоначальная стоимость основных средств увеличилась на 45 003 млн р. или на 39,9% к стоимости основных средств на начало периода. Основную долю в структуре основных средств на конец 2012 года занимают здания и сооружения — 78,1. Также значительный удельный вес приходится на активные основные средства (машины и оборудование) — 18,28%. Стоимость поступивших основных средств составила 45 400 млн р., а выбывших — 397 млн р.

Более наглядно информация о составе основных средств в 2012 году представлена на рисунке 2.2.

Рисунок 2.2 — Анализ наличия и состава основных средств ТКУП «Универмаг Беларусь» в 2012 году, млн р.

Примечание — Источник: собственная разработка.

Таким образом, в составе основных средств ТКУП «Универмаг Беларусь» активные основные средства занимают менее 50%, что характеризует деятельность организации с отрицательной стороны. Положительным моментом является рост данного показателя на конец 2013 года. Значительный удельный вес в составе основных средств занимают здания и сооружения, что связано с высокой стоимостью данных объектов основных средств.

Анализ состава и структуры основных средств следует проводить не только за отчетный год, но и в динамике за ряд лет. Для проведения анализа основных средств ТКУП «Универмаг Беларусь» за последние два года составим таблицу 2.3. Анализ будем проводить по среднегодовым показателям.

Таблица 2.3 — Анализ динамики среднегодовой стоимости основных средств ТКУП «УнивермагБеларусь» по первоначальной стоимости за 2012;2013 гг.

Группа основных средств. | Фактически за 2012 год, млн р. | Фактически за 2013 год, млн р. | Отклонение от 2012 года. | В процентах к 2012 году. |

Здания и сооружения. | 103 725,5. | 33 243,5. | 132,05. | |

Машины и оборудование. | 26 445,5. | 7984,5. | 130,19. | |

Транспортные средства. | 1440,5. | 136,5. | 109,48. | |

Инструмент, инвентарь и принадлежности. | 2854,5. | 3601,5. | 126,17. | |

Другие виды основных средств. | ; | ; | ; | ; |

Всего основных средств. | 135 299,5. | 177 626,5. | 131,28. | |

Амортизация основных средств. | 66 116,5. | 16 140,5. | 132,3. | |

Остаточная стоимость основных средств. | 85 323,5. | 26 186,5. | 130,69. |

Примечание — Источник: собственная разработка.

Данные таблицы 2.3 показывают, что в 2013 году средняя первоначальная стоимость основных средств увеличилась на 42 327 млн р. или на 31,28% по сравнению с 2012 годом.

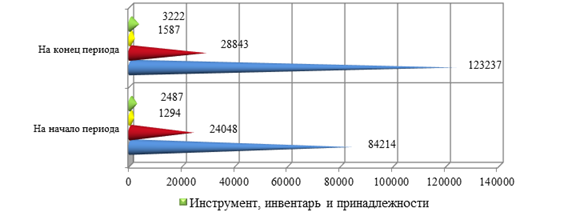

При этом следует отметить, что в 2013 году наблюдается рост всех видов основных средств по сравнению с 2012 годом. В основном рост основных средств организации был обеспечен за счет увеличения средней стоимости пассивных основных средств — зданий и сооружений на 33 243,5 млн р. или на 32,05% по сравнению с 2012 годом. Также значительный рост наблюдается по активным основным средствам, так стоимость машин и оборудования в 2013 году по сравнению с 2012 годом увеличилась на 30,19%, что в сумме составило 7984,5 млн р. Кроме того, в отчетном году увеличилась стоимость инструмента, инвентаря и принадлежностей на 26,17% или на 747 млн р. Однако, темпы роста пассивной части основных средств в 2013 году по сравнению с 2012 годом значительно превышают темпы роста активной части основных средств ТКУП «Универмаг Беларусь».

Более наглядно, данную тенденцию можно проследить на рисунке 2.3.

Рисунок 2.3 — Анализ динамики состава основных средств ТКУП «Универмаг Беларусь» за 2012;2013 гг., млн р.

Примечание — Источник: собственная разработка.

Таким образом, можно сделать выводы о том, что в течение последних лет в ТКУП «Универмаг Беларусь» стоимость основных средств из года в год растет. Отрицательным моментом в деятельности организации является то, что темпы роста активных основных средств не превышают темп роста всех основных средств организации. Данная тенденция говорит о том, что на предприятии давно не производилась замена оборудования на более новое, что влечет за собой потери в основной деятельности организации, т.к. доля активной части в составе основных средств должна составлять не менее 50%.

Для оценки состояния основных средств и их влияния на торгово-производственные процессы большое значение имеет анализ их движения и технического состояния. С этой целью рассчитываются следующие показатели.

Коэффициент износа, характеризующий физическое состояние основных средств организации. Рассчитывается как отношение суммы начисленного износа основных средств к первоначальной стоимости основных средств:

(2.1).

где И — сумма начисленного износа;

ОСп — первоначальная стоимость основных средств.

Коэффициент обновления, характеризующий обновление основных фондов организации. Рассчитывается как отношение поступивших основных средств к стоимости основных средств на конец года:

(2.2).

Где ОСпост. — поступившие основные средства;

ОСк — основные средства на конец года.

Коэффициент выбытия, характеризующий процесс выбытия производственных фондов. Рассчитывается как отношение выбывших основных средств в течение года к стоимости основных средств на начало года:

(2.3).

Где ОСв — выбывшие основные средства;

ОСн — основные средства на начало года.

Коэффициент годности представляет собой разницу между единицей и коэффициентом износа, или рассчитывается как отношение остаточной стоимости основных средств к их первоначальной стоимости.

(2.4).

Где ОСо — остаточная стоимость основных средств;

ОСп — первоначальная стоимость основных средств.

Коэффициент прироста основных средств рассчитывается как отношение прироста основных средств к стоимости основных средств на начало года.

(2.5).

Где ОСпр — прирост основных средств;

ОСн — основные средства на начало года.

Анализ показателей состояния основных средств обычно проводится в динамике, поскольку на практике отсутствует необходимая планово-нормативная информация. Коэффициенты обновления, выбытия и прироста основных средств необходимо изучать взаимосвязанно, что позволит более глубоко проанализировать и оценить воспроизводство материально-технической базы организации. Исходные данные для расчета указанных коэффициентов приведены в таблице 2.4.

Таблица 2.4 — Исходная информация для анализа динамики движения и технического состояния основных средств ТКУП «Универмаг Беларусь» за 2012;2013 гг., млн р.

Показатель. | Год. | Отклонение. | |

1 Первоначальная стоимость основных средств на начало года. | |||

2 Первоначальная стоимость основных средств на конец года. | |||

3 Стоимость поступивших основных средств. | — 5567. | ||

4 Стоимость выбывших основных средств. | — 215. | ||

5 Стоимость прироста основных средств (п. 3 — п.4). | — 5352. | ||

6 Сумма начисленной амортизации основных средств на начало года. | |||

7 Сумма начисленной амортизации основных средств на конец года. | |||

8 Остаточная стоимость основных средств на начало года. | |||

9 Остаточная стоимость основных средств на конец года. |

Примечание — Источник: собственная разработка.

Произведем расчет коэффициентов движения и технического состояния в таблице 2.5.

Таблица 2.5 — Динамики коэффициентов движения и технического состояния основных средств ТКУП «Универмаг Беларусь» за 2012;2013 гг., млн р.

Показатель. | Год. | Отклонение. | |

1 Коэффициент износа основных средств на начало года. | 0,367. | 0,372. | 0,0050. |

2 Коэффициент износа основных средств на конец года. | 0,372. | 0,373. | 0,0010. |

3 Коэффициент годности основных средств на начало года. | 0,634. | 0,629. | — 0,0050. |

4 Коэффициент годности основных средств на конец года. | 0,628. | 0,627. | — 0,0010. |

5 Коэффициент обновления основных средств. | 0,288. | 0,202. | — 0,0860. |

6 Коэффициент выбытия основных средств. | 0,0035. | 0,0012. | — 0,0023. |

7 Коэффициент прироста основных средств. | 0,399. | 0,251. | — 0,1480. |

Примечание — Источник: собственная разработка.

Приведенные в таблице расчеты позволяют сделать следующие выводы.

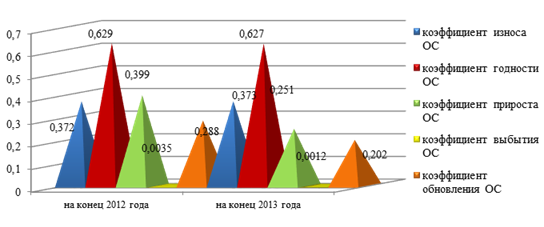

В ТКУП «Универмаг Беларусь» коэффициент износа на конец 2012 года составил 0,372 пункта, а к концу 2013 года данный показатель составил 0,373 пункта. Следовательно, процент изношенности основных средств на конец 2013 года повысился на 0,1% по сравнению с 2012 годом и составил 37,3%. Что свидетельствует об относительно невысокой изношенности основных средств в целом по организации, так как данный показатель ниже показателя изошенности основных средств в целом по Республике Беларусь (41,6). Как видно из таблицы 2.5, годность основных средств ТКУП «Универмаг Беларусь» на начало 2012 года составляла 63,4%, что свидетельствовало о высоком уровне оснащенности организации основными средствами при их невысоком коэффициенте износа. Однако на конец 2013 года по сравнению с началом 2012 года этот показатель снизился на 0,5 процентных пункта и составил 62,9%.

Коэффициент обновления основных средств в 2013 году по сравнению с 2012 годом снизился на 8,6%, а коэффициент прироста — на 14,8%. Таким образом, в отчетном году обновление основных средств ТКУП «Универмаг Беларусь»" составило 20,2%. Снижение коэффициента обновления является отрицательной тенденцией для организации, так как чем выше процент обновления производственных фондов, тем больше происходит снижение изношенности основных фондов.

Из таблицы 2.5 также видно, что в 2013 году процент выбытия основных средств снизился по сравнению с 2012 годом на 0,23%. В результате чего процент выбытия основных средств в отчетном периоде составил 0,12%. Таким образом, в ТКУП «Универмаг Беларусь» выбытие основных средств происходит медленными темпами, так как выбытие основных средств из организации связано в основном с их списанием в результате полного морального и физического износа.

Изобразим динамику коэффициентов технического состояния и движения основных средств ТКУП «Универмаг Беларусь» графически (рисунок 2.4).

Рисунок 2.4 — Динамика коэффициентов движения и технического состояния основных средств ТКУП «Универмаг Беларусь» за 2012;2013 гг.

Примечание — Источник: собственная разработка.

Для оценки оснащенности предприятия основными средствами рассчитываются также коэффициенты фондовооруженности труда и технической вооруженности труда.

Коэффициент фондовооруженности основных средств рассчитывается как отношение среднегодовой стоимости производственных основных средств к среднесписочной численности работников.

За 2012 год: 135 299,5 / 1116 = 121,23 млн р.

За 2013 год: 177 626,5 / 1026 = 173,13 млн р.

Коэффициент фондовооруженности труда на протяжении последних лет увеличивается. В 2013 году по сравнению с 2012 годом коэффициент увеличился на 51,9 млн р. или на 42,81%. Это произошло за счет увеличения среднегодовой стоимости основных средств и за счет снижения среднесписочной численности работников предприятия.

Коэффициент технической вооруженности рассчитывается как отношение среднегодовой стоимости активных производственных основных средств к среднесписочной численности работающих.

За 2012 год: 26 445,5 / 1116 = 23,697 млн р.

За 2013 год: 34 430 /1026 = 33,558 млн р.

Из расчета видно, что коэффициент технической вооруженности также как и коэффициент фондовооруженности растет. Так, в 2013 году по сравнению с 20 129 годом значение коэффициента увеличилось на 9,861 млн р. или на 41,61%. Это объясняется ростом среднегодовой стоимости машин и оборудования в анализируемом периоде и снижением численности работников.

В результате проведенного анализа можно сделать следующий вывод. Стоимость основных средств ТКУП «Универмаг Беларусь» в 2013 году увеличилась на 39 651 млн р. или на 25,13% к началу периода. Следует, отметить, что столь значительное увеличение стоимости основных средств за рассматриваемый период связано не столько с поступлением новых объектов основных средств, сколько с дооценкой уже имеющихся. За отчетный год сумма дооценки основных средств по предприятию составила 29 235 млн р., что составляет 73,39% от стоимости поступивших основных средств за отчетный год, а стоимость вновь введенных основных средств всего лишь 10 583 млн р., что составляет 26,57%.

Рост стоимости основных средств наблюдается практически по всем видам. Несмотря на рост практически всех показателей в абсолютном выражении, доля отдельных видов основных средств в общем объеме снизилась. Положительным моментом является рост в отчетном периоде доли активных основных средств на 1,99 п.п., в результате чего она составила 20,27%.

Процент изношенности основных средств на конец 2013 года повысился на 1% и составил 37,3%, в свою очередь годность основных средств в рассматриваемом периоде снизилась и составила 62,9%.

Следует отметить как отрицательную тенденцию в организации снижение коэффициента обновления основных средств на 8,6% и коэффициента прироста основных средств на 14,8%. Таким образом, в 2013 году обновление основных средств ТКУП «Универмаг Беларусь»" составило 20,2%. Кроме того, в отчетном году наблюдается снижение процента выбытия основных средств организации на 0,23%., в результате чего выбытие основных средств в 2013 году составило 0,12%.

Положительным моментом в деятельности организации является рост фондовооруженности и технической вооруженности труда.

Для более детального изучения состояния основных фондов и их обновления можно провести инвентаризацию в организации и выявить основные средства, непригодные для дальнейшей эксплуатации, ввиду морального и физического износа. А по результатам инвентаризации разрабатывать меры по обновлению и внедрению в эксплуатацию новых видов основных средств.