Анализ эффективности использования основных средств

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на 1 рубль реализованной продукции. При отрицательной динамике фондоотдачи фондоемкость всегда имеет положительную динамику и наоборот. Так, в 2013 г. по сравнению с 2012 г. по ТКУП «Универмаг Беларусь» размер основных средств на один рубль выручки от реализации повысился на 0,029 млн р. Показатель… Читать ещё >

Анализ эффективности использования основных средств (реферат, курсовая, диплом, контрольная)

В условиях рыночной экономики и конкуренции успешно функционируют те организации, которые эффективно используют свои ресурсы, в частности, основные средства. От интенсивности и эффективности использования основных средств зависят доходность капитала и многие показатели деятельности капитала.

Оценка эффективности использования основных средств основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют реализацию продукции и товаров на 1 р. ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 р. реализации продукции и товаров.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами — текущие расходы ресурсов, в частности, по основным средствам — амортизация.

При расчете показателей учитываются собственные и арендованные основные средства, не учитываются основные средства, находящиеся на консервации или сданные в аренду.

Эффективность использования основных средств в торговле характеризуется системой показателей, основными из которых являются: фондоотдача и фондоемкость основных средств; фондовооруженность и техническая фондовооруженность труда торговых работников; рентабельность основных средств.

Анализ показателей фондоотдачи и фондоемкости в торговле чаще всего проводят в динамике, так как сложно определить плановую среднегодовую стоимость производственных основных средств.

Если в изучаемом периоде произошла переоценка производственных основных средств, то ее влияние на фондоотдачу измеряют путем расчета последней до и после указанных изменений и сравнением полученных результатов.

Интенсивность и эффективность использования основных средств определяются следующими основными показателями:

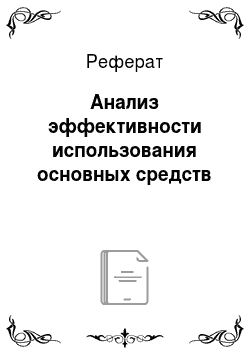

Коэффициент фондоотдачи характеризует объем товарооборота (выручки от реализации) на один рубль всех основных средств (или активной их части), коэффициент фондоемкости — размер основных средств (или активной их части) на один рубль товарооборота (выручки от реализации).

Фондоотдача и фондоемкость рассчитываются по формулам (2.1, 2.2):

(2.1).

(2.2).

где — розничный товарооборот;

— среднегодовая стоимость основных средств.

Показатель фондовооруженности труда определяется как отношение среднегодовой стоимости основных средств к среднесписочной численности работников, показатель технической вооруженности труда — как отношение среднегодовой стоимости активных основных средств к среднесписочной численности работающих.

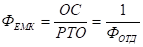

Эффективность использования основных средств характеризует и такой показатель, как рентабельность основных средств — прибыль до налогообложения (чистая прибыль и др.) на один рубль основных средств или активной их части. Общая формула расчета (2.3):

(2.3).

Проанализируем показатели интенсивности и эффективности использования основных средств в ТКУП «Универмаг Беларусь» в динамике за два года. Для этого составим таблицу 2.6.

Данные таблицы 2.6 свидетельствуют о том, что в отчетном периоде наблюдается снижение фондоотдачи основных средств как в действующих, так и в сопоставимых ценах.

По сравнению с 2012 годом фондоотдача основных средств снизилась на 0,286 р. в действующих ценах и на 0,713 р. в сопоставимой оценке.

Значительное влияние на показатель фондоотдачи оказало повышение цен на товары. За счет этого фактора фондоотдача основных средств в 2013 году увеличилась на 0,427 рублей (3,015 — 2,588).

Таблица 2.6 — Анализ динамики интенсивности и эффективности использования основных средств в ТКУП «Универмаг Беларусь» за 2012;2013 гг.

Показатели. | Значение показателя. | Отклонение. | Темп роста, %. | |

2012 год. | 2013 год. | |||

Выручка от реализации продукции, млн р. | ||||

в действующих ценах. | 119,91. | |||

в сопоставимых ценах. | 102,92. | |||

Среднегодовая стоимость основных средств, млн р. | 135 300. | 177 627. | 131,28. | |

Среднегодовая стоимость активной части основных средств, млн р. | 26 445,5. | 7984,5. | 130,19. | |

Фондоотдача всех основных средств в действующих ценах. | 3,301. | 3,015. | — 0,286. | 91,33. |

Фондоотдача всех основных средств в сопоставимых ценах. | 3,301. | 2,588. | — 0,713. | 78,40. |

Фондоотдача активной части основных средств в действующих ценах. | 16,890. | 15,556. | — 1,334. | 92,10. |

Фондоотдача активной части основных средств в сопоставимых ценах. | 16,890. | 13,353. | — 3,538. | 79,06. |

Фондоемкость всех основных средств исходя в действующих ценах. | 0,303. | 0,332. | 0,029. | 109,49. |

Доля активной части основных средств в общей их стоимости, %. | 19,55. | 19,38. | — 0,163. | 99,17. |

Среднесписочная численность торговых работников, чел. | — 90. | 91,94. | ||

Техническая вооруженность труда торговых работников, млн р. | 23,697. | 33,558. | 9,861. | 141,61. |

Фондовооруженность труда торговых работников, млн р. | 121,237. | 173,126. | 51,889. | 142,80. |

Прибыль до налогообложения, млн р. | 101,29. | |||

Фондорентабельность, %. | 3,664. | 2,827. | — 0,837. | 77,15. |

Примечание — Источник: собственная разработка.

По фондоотдаче активной части основных средств наблюдается та же тенденция.

В 2013 году фондоотдача активных основных средств в действующей оценке по сравнению с 2012 годом снизилась на 1,334 р. или на 7,9%. В сопоставимых ценах фондоотдача активных основных средств также снизилась на 3,538 р., или на 20,94%. На фондоотдачу активных основных средств также значительное влияние оказал ценовой фактор. За счет роста цен в отчетном году фондоотдача активных основных средств увеличилась на 2,203 рублей (15,556 — 13,353).

Этот факт объясняется тем, что за анализируемый период темпы роста основных средств ТКУП «Универмаг Беларусь» опережали темпы роста выручки от реализации, что является отрицательным моментом в деятельности любого предприятия.

Что касается показателя фондорентабельности, то в отчетном году наблюдается снижение этого показателя по сравнению с прошлым годом на 0,83 п.п. Что связано с тем, что темпы роста стоимости основных средств также превысили темпы роста прибыли организации.

Более наглядно динамика показателей эффективности и интенсивности использования основных средств ТКУП «Универмаг Беларусь» за 2012;2013 гг. представлена на рисунке 2.5.

Рисунок 2.5 — Динамика показателей эффективности и интенсивности использования основных средств ТКУП «Универмаг Беларусь» за 2012;2013 гг.

Примечание — Источник: собственная разработка.

Все вышесказанное свидетельствует о том, что основные средства в ТКУП «Универмаг Беларусь» за период с 2012 по 2013 гг. использовались недостаточно эффективно и организации следует изыскать резервы повышения фондоотдачи основных средств, особенно их активной части.

Таким образом, интенсивность и эффективность использования основных средств определяются такими основными показателями, как фондоотдача и фондоемкость, фондовооруженность и техническая фондовооруженность труда торговых работников, рентабельность основных средств.

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на 1 рубль реализованной продукции. При отрицательной динамике фондоотдачи фондоемкость всегда имеет положительную динамику и наоборот. Так, в 2013 г. по сравнению с 2012 г. по ТКУП «Универмаг Беларусь» размер основных средств на один рубль выручки от реализации повысился на 0,029 млн р.

Изменение фондоемкости применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = (ФЕ1 — ФЕ0) Ч ВР1, (2.4).

гдеФЕ1, ФЕ0 — фондоемкость отчетного и базисного периодов соответственно, ВР1 — выручка от реализации в отчетном периоде.

Определим суммы относительного перерасхода средств в основные фонды в ТКУП «Универмаг Беларусь»:

Э = (0,332−0,303) Ч 535 594= 15 532 млн р.

Таким образом, относительная сумма перерасхода средств в основные фонды в ТКУП «Универмаг Беларусь» составила в 2013 году по сравнению с 2012 годом 15 532 млн р.

Также для оценки эффективности и интенсивности использования основных средств немаловажное значение имеет доля в общей стоимости основных средств предприятия активной части. Проведенный анализ показал, что активная часть основных средств (машины и оборудование) составляет 19,38% в общей стоимости всех основных средств организации, и за последний год лет этот процент снизился на 16,3 п.п., что является отрицательным моментом в деятельности организации. Кроме того, проведенный анализ показал, что активные основные средства ТКУП «Универмаг Беларусь» используются также не эффективно, так как их фондоотдача в 2013 году снизилась по сравнению с 2012 годом. Причем снижение данного показателя наблюдается как в сопоставимых ценах, так и в действующих. Поэтому далее необходимо выявить причины снижения эффективности использования основных средств организации и выявить резервы ее повышения.