Попередельный метод калькулирования себестоимости

Сначала рассчитаем затраты на условную единицу отдельно по материальным затратам и по добавленным затратам, для этого материальные затраты и добавленные затраты, понесенные за период, делят на соответствующее количество условных единиц продукции по материальным затратам и добавленным затратам. Затраты, включенные в сальдо на начало периода по счету Незавершенное Производство в расчете… Читать ещё >

Попередельный метод калькулирования себестоимости (реферат, курсовая, диплом, контрольная)

Попередельный метод учета затрат и калькулирования себестоимости применяется на предприятиях с крупносерийным производством. Себестоимость единицы продукции определяется делением общей суммы производственных затрат, отнесенных на определенное подразделение за определенный промежуток времени, на количество единиц продукции, произведенных за этот же промежуток времени.

Затраты при данном методе собираются по отдельным подразделениям за отчетный период, независимо от времени, необходимого для выполнения заказа. Для каждого подразделения открывается отдельный счет Незавершенное Производство (НЗП).

Объектом учета затрат при данном методе является передел. Передел — это часть технологического процесса, заканчивающегося получением готового полуфабриката, который оправляется в новый передел или реализуется на сторону. Готовая продукция получается после последовательного прохождения исходного материала через все переделы (т.е. на выходе из последнего передела получается готовая продукция) При попередельном методе незавершенное производство на начало и конец отчетного периода, которое всегда имеется на предприятиях серийного производства, пересчитывается в условно законченные изделия.

Понятие условных единиц продукции или условного объема производства используют для измерения количества изделий, изготовленных за определенный период времени. Оно позволяет пересчитать не полностью завершенные изделия в условно готовые изделия.

При попередельном методе калькулирования себестоимости предполагается, что прямые материальные затраты осуществляются в момент запуска изделия в производство, а прямые трудовые затраты и общепроизводственные расходы (сумма этих затрат называется затратами на обработку или добавленными затратами) распределяются равномерно в течение всего производственного цикла. Поэтому количество условных единиц продукции по материалам будет отличаться от количества условных единиц по добавленным затратам. При попередельном методе калькулирования может использоваться один из двух методов пересчета изделий незавершенного производства (НЗП) в условные единицы:

- 1. метод усреднения

- 2. метод FIFO.

Рассмотрим каждый из этих методов.

1. Метод усреднения.

Калькулирование себестоимости методом усреднения рассматривает продукцию в незавершенном производстве на начало периода, как изделия, которые были начаты и закончены в течение отчетного периода. При этом все затраты, накопленные на счете Незавершенное Производство, включая и начальные остатки, делятся на условные единицы готовой продукции, произведенной в данном отчетном периоде.

При этом методе предполагают, что продукция незавершенного производства (НЗП) готова на 50% (в среднем). Исходя из этого, при расчете себестоимости готовая продукция учитывается с коэффициентом 1, продукция НЗП — с коэффициентом 0,5.

Тогда условные единицы рассчитываются следующим образом:

.

гдеколичество готовой продукции.

— количество незавершенной продукции.

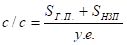

С учетом условных единиц (у.е.) себестоимость единицы продукции рассчитывается по формуле:

Рассмотрим пример расчета себестоимости при применении метода усреднения.

Дано: Сальдо на начало месяца на счете «НЗП" — 12 000 у.е.

Затраты за месяц составили 60 600 у.е.

В конце месяца готовой продукции получено в количестве 2 450 шт.

В незавершенном виде осталось 1 100 изделий Найти: Себестоимость готовой продукции (с/сг.п.) и себестоимость незавершенной продукции (с/снзп).

Решение: у.е. = 2 450 + 1 1000,5=3 000 шт.

с/сг.п. = 2 450 24.2 = 59 290 у.е.

с/снзп = 1 100 24,2 0,5 = 13 310 у.е.

Проверка: все затраты = стоимость ГП + стоимость НЗП.

- 60 600+ 12 000 = 59 290 + 13 310

- 72 600 = 72 600

- 2. Метод FIFO.

Метод FIFO предполагает, что сначала будут закончены изделия из незавершенного производства на начало периода, а затем будут запущены в производство новые изделия.

Метод FIFO более сложный для понимания, но он дает более точные результаты, чем метод усреднения и учитывает реальные условия.

Расчет себестоимости готовой продукции при использовании метода FIFO калькулирования производится в 3 этапа:

- 1 этап. Рассчитывается условный объем производства;

- 2 этап. Рассчитывается (анализируется) себестоимость единицы продукции;

- 3 этап. Рассчитывается итоговая себестоимость.

Пример, рассмотрим попередельное калькулирование, используя метод FIFO при расчете условно законченных изделий.

Предприятие с массовым производством имеет два передела: 1. формовка (в цехе № 1).

2. обработка (в цехе № 2).

Основные материалы включаются в производство в начале процесса в цехе № 1. Добавленные затраты осуществляются в обоих цехах равномерно в течение производственного процесса. Законченные обработкой полуфабрикаты из цеха № 1 передаются в цех № 2, по окончании обработки в цехе № 2 изделия (готовая продукция) сдаются на склад.

Исходные данные:

Незавершенное производство на начало периода 10 000.

Основные материалы 5 000.

Добавленные затраты (40% завершенности) 1 250.

Выпущено в течение месяца 48 000.

Начата обработка за месяц 40 000.

НЗП на конец месяца (50% завершенности) 2 000.

Отпущено основных материалов за месяц 24 000.

Прямые трудовые затраты 7 050.

Общепроизводственные расходы 13 200.

Требуется рассчитать:

- 1. себестоимость производства единицы продукции;

- 2. себестоимость НЗП;

- 3. себестоимость ГП

Решение:

- 1 этап: Расчет условных единиц продукции.

- 1 Условные изделия (у. е.) в запасах незавершенного производства на начало периода:

- а) по материальным затратам = 0, т.к. материальные затраты по ним были осуществлены в предыдущем периоде.

- б) по добавленным затратам = количество единиц (100% — % завершенности) = 10 000 ед. (100% - 40%) = 6 000

- 2 Изделия (у. е.), начатые и законченные за этот период = изделия, запущенные в производство за отчетный период, минус изделия в остатках незавершенного производства на конец периода = 40 000 ед.— 2 000 ед.=38 000

- 3 Условные единицы в запасах незавершенного производства на конец периода:

- а) по материальным затратам = количество ед.100% = 2 000 ед. 100%=2 000

- б) по добавленным затратам = количество ед. %завершенности=2 000 ед.50%=1 000.

Расчет условного объема производства оформим в таблицу 1:

Таблица 1.

Показатели. | Единицы, подлежащие учету. | Условные единицы. | |

материальные затраты. | добавленные затраты. | ||

Незавершенное производство на начало периода (40%). | 10 000. | -; | 6 000. |

Начато и закончено за период. | 38 000. | 38 000. | 38 000. |

Незавершенное производство на конец периода (50%). | 2 000. | 2 000. | 1 000. |

ИТОГО. | 50 000. | 40 000. | 45 000. |

2этап: Рассчитаем себестоимость единицы продукции (одной условной единицы).

Сначала рассчитаем затраты на условную единицу отдельно по материальным затратам и по добавленным затратам, для этого материальные затраты и добавленные затраты, понесенные за период, делят на соответствующее количество условных единиц продукции по материальным затратам и добавленным затратам. Затраты, включенные в сальдо на начало периода по счету Незавершенное Производство в расчете не участвуют, так как они относятся к предыдущему периоду.

Анализ себестоимости единицы продукции оформим в таблицу 2:

Таблица 2.

Показатели. | Затраты. | Условные единицы. | Затраты на 1 у.е. | ||

на начало. | за текущий период. | Всего затрат. | |||

Материальные затраты. | 5 000. | 24 000. | 29 000. | 40 000. | 0,60. |

Добавленные затраты. | 1 250. | 21 250. | 21 250. | 45 000. | 0,45. |

ИТОГО. | 6 250. | 44 2500. | 50 500. | 1,05. |

3 этап: Рассчитаем себестоимость готовой продукции и НЗП.

Часть затрат войдет в себестоимость готовой продукции, другая останется как сальдо счета Незавершенное Производство на конец отчетного периода.

Последним этапом в попроцессном методе калькулирования будет списание себестоимости полуфабрикатов из цеха, А на счет Незавершенное Производство цеха В, которая представляет собой трансфертные затраты, передаваемые из одного подразделения в другое.

Расчет итоговой себестоимости оформим в таблицу 3:

Таблица 3.

Показатели. | ГП. | НЗП. |

|

|

|

ИТОГО. | 48 850. | 1 650. |

Проверка:

Затраты всего = Стоимость ГП + Стоимость НЗП.

- 50 500 = 48 850+1 650

- 50 500 = 50 500

Если в результате проверки (см. таблицу 3) выявится отклонение, которое является ошибкой округления при расчете себестоимости условной единицы, то на его величину делается корректировка себестоимости готовой продукции.